第1章 はじめに-課題と概要-

漁業共済といえば耳にしたことのある人が多いと思う。その内容に立ち入ると、仕組み・制度は単純ではなく、かなり複雑である。まず「共済」とは「保険」のことである。漁業共済とは漁業保険をさす。「保険」といえば、生命保険、火災保険、自動車保険—最近では自転車保険が作られた―等を連想する1)が、損害保険の一種である。

漁業にとって宿命的ともいうべき自然的制約―不漁―に対して、保険的支払により対応しようと考えたのが、漁業共済—漁業災害補償—制度の原点である。それは漁獲物販売体制の整備・充実を背景として、民間団体=漁協系統組織により積極的に推進された。漁業共済制度は1964年創設以来60年近い歴史をもつが、それは大きく、①64年以後2000年代後半までの初発期、②2008年度から始まる旧積立ぷらすの旧制度期、③「コンクリートから人へ」の政策スローガンに基づく民主党政権誕生後、2011年度から現在にいたる、資源管理・漁業所得補償対策、すなわち漁業共済の転機となった新積立ぷらすの新制度期の3期に区分できよう。

近年の日本漁業を取り巻く状況を見れば、漁獲量管理に重点を置いた資源管理制度への移行、自然災害による漁業被害の多発、海水温上昇などに伴う漁獲魚種の変化、燃油価格等の急激な変動といった、さまざまな動向があり、漁業経営の安定化がこれまで以上に必要とされる時代となった。従って、上記③の新たな漁業共済制度による漁業経営の下支え機能はますます重要な存在となっている。

筆者は漁業共済制度を軸とした漁業経営安定対策に関する研究を行い、その成果を論文にまとめた(文末掲載の参考文献・資料を参照)。本稿は、当該論文を再編・補足し、現在の漁業共済制度の概要や効果等について、漁獲共済・特定養殖共済・養殖共済の3種類の漁業共済(以下、3共済)を中心に整理するとともに、制度を支える水産財政の効果等について考察したものである。

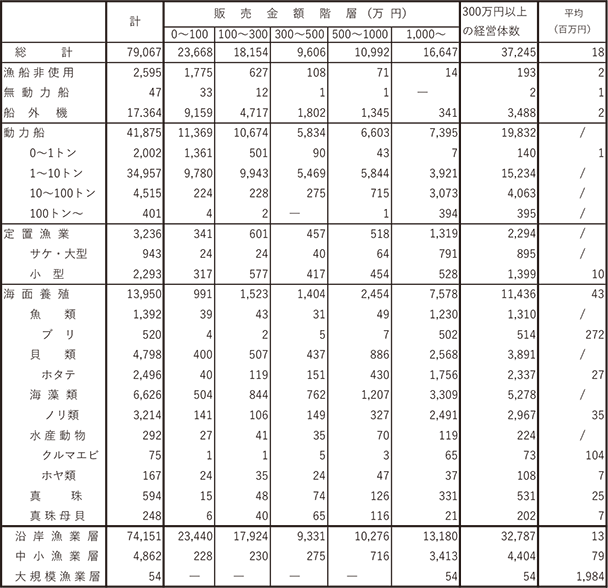

新制度期の漁業共済制度(収入安定対策)を巡っては、いかなる階層の漁業経営体を主たる対象・範囲としているのかについてさまざまな議論があった。漁業階層の1つの指標として漁業センサスでは販売金額階層別の漁業経営体数を把握できるが、2018年漁業センサスにおける漁業・養殖業種別、販売金額階層別の経営体数をTab Ⅰ-1にまとめた。

中⼩漁業層:動⼒船10トン以上1,000トン未満の各階層

⼤規模漁業層:動⼒船1,000トン以上階層

漁獲共済の「特定第2号漁業者」では加入要件の一つとして年間漁獲金額200万円以上を規定しているが、その条件を満たす経営体の多くが該当し、養殖業を含め漁業共済のニーズが高まる販売金額階層を300万円以上と仮定した場合、該当する漁業・養殖業種の経営体数の合計は37,245となる。Tab Ⅰ-1の漁業経営体総数は79,067なので、大まかな目安として、ほぼ半分の経営体が3共済に加入し得るとみてよかろう。

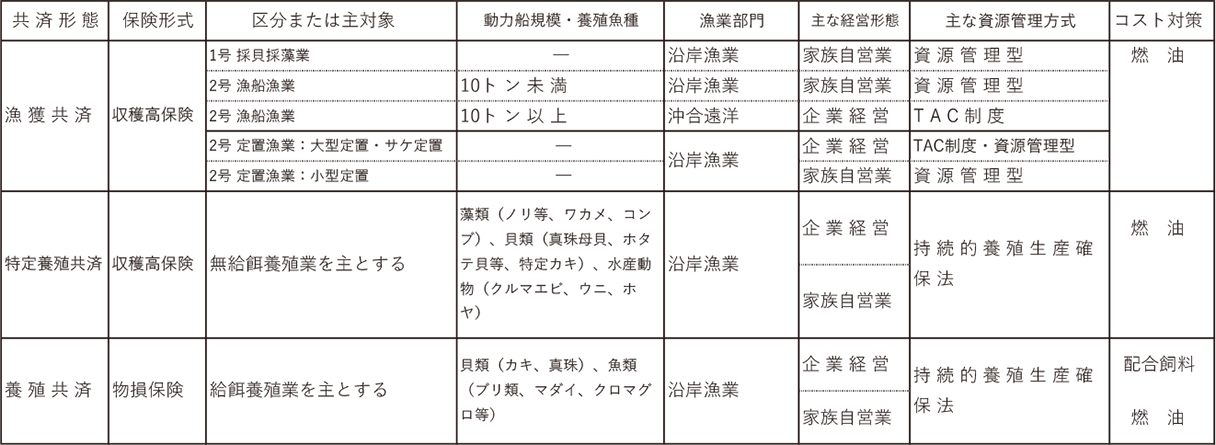

漁業法の改正(2018)をはじめとする「水産政策の改革」では、水産資源の適切な管理と水産業の成長産業化の両立により、漁業者の所得向上と年齢バランスのとれた漁業就業構造の確立が目指されている。日本漁業の特徴として、沖合遠洋漁業や大規模魚類養殖業等に代表される企業的な漁業経営(以下、企業経営)と、沿岸漁業の大半を占める家族自営的な漁業経営(以下、家族自営業)という、相異なる経営形態が併存している点がある。従って、漁業共済制度(収入安定対策)の考察において、対象とする漁業・養殖業種の経営規模や経営形態を認識する必要がある。

本稿では論述の整理上、沖合遠洋漁業、大型定置およびサケ定置漁業、主な給餌養殖業(魚類養殖)を企業経営として、家族経営を基軸とする沿岸漁船漁業(漁船10トン未満)、小型定置漁業、主な無給餌養殖業(海藻養殖等)を家族自営業としてそれぞれ区分し、3共済がそれぞれ対象とする漁業・養殖業経営をいかに下支えしているのかを考察する。

上記のとおり、現在の漁業共済制度は水産資源管理と密接にかかわるが、資源管理方式という点でみると、企業経営はTAC制度が主体となる。また家族自営業では対象魚種によりTAC制度も関係するが、従来の様々な資源管理型漁業の管理手法(以下、資源管理型)が主体となる。また、養殖業においては持続的養殖生産確保法が管理方式の軸となる。それら主要な経営形態や資源管理方式などを踏まえて3共済の概要をTab Ⅰ-2に整理した。

第2章以降の章別のあらましは以下のとおりである。

まず第2章では漁業共済制度の概要を述べる。漁業共済制度は漁獲共済・養殖共済・漁具共済によって開始され、1966年度まではノリ養殖共済が純掛金の過半をしめていたが、1967年に創設時からの課題であった「国の保険」が実現する。ノリ養殖共済に対する懸案であった収穫高保険方式は特定養殖共済として1974年度から試験実施(集団補償方式)され、1988年から本格実施(個別補償方式)に移された2)。

それはユニークな収穫高保険(補注参照)である漁獲共済、ならびに前述の特定養殖共済、一般の損害保険と同じ物損保険である養殖共済の3共済を「1階」部分とし(第1節)、新積立ぷらすを「2階」部分とする新制度(上記③)から構成される(第2節)。3共済に、漁業施設共済-4共済-および漁業共済団体の独自事業として地域共済が加わる(第3節)。

漁業共済団体の組織構成をみると、沿海地区漁協の出資に基づき、沿海の県域単位に39の共済組合が組織され、それらの出資により中央団体の全国漁業共済組合連合会(以下、漁済連)が1964年に設立され、事業がスタートした。その後、共済組合間で全国規模の組織再編が行われ、2006年に全国合同漁業共済組合が設立された。2020年度現在、漁済連の構成団体は、全国合同漁業共済組合(21県域の共済組合が合併。本所は東京)と18の県域単位共済組合の合計19の共済組合となっている。

第3章では上記の18県域共済組合のうち、漁業共済(漁獲共済および特定養殖共済)と主要漁業・養殖業種との関係で特徴のある4組合(北海道・兵庫・千葉・佐賀)を選び、ケーススタディを試みる。北海道は漁業・養殖業生産金額と漁獲共済金額において、佐賀県はノリ類養殖業の共販枚数・金額と特定養殖共済金額において、それぞれ全国1位である。兵庫県と千葉県は漁獲共済金額で全国上位(2021年度4位と5位)に位置し、各種漁業に加えノリ養殖も盛んである。また、漁獲共済(2号漁業)において沿岸漁船漁業(10トン未満)の引受件数の88.5%(71,100/80,279)3)をしめる「小型合併漁業」(後述)に注意を払い、本論のモチーフとして家族自営業に視点をおきたい。

第4章では、漁業共済制度を支える水産財政について分析を行う。財政分析は水産経済研究においてきわめて重要なテーマであるにもかかわらず、内容的にも量的にもその研究成果は十分とは言えない4)。「漁業経営安定対策」は「水産政策の改革」を下支えする役割・機能を担うが、新制度期において画期的転換を遂げた2021年度水産予算の分析を行い、2011年度からスタートした「資源管理・収入安定対策」が水産政策の基調として定着したことを述べる5)。

- 1) 生命保険・損害保険は保険業法により財務省の管轄下にある。ところが漁業共済制度は農水省が管轄する。農業協同組合法・消費生活協同組合法・中小企業等協同組合法などに各種の協同組合が依拠し、所管官庁の認可を受け、実質上の保険事業を営む。それを共済とよぶのは、保険業法により株式会社・相互会社以外の企業形態では、言いかえれば協同組合では、保険の名称が使えないからである。

- 2) 水産庁(1987)『漁業災害補償制度史』第1巻pp.172~217、253~254、449~492、503~509、p.247、p.374など。

- 3) 第2章・注2)の累計値に基づく。

- 4) 先行研究を指摘しておく。加瀬 和俊(1988)「水産財政の現状と問題点」、長谷川・廣吉・加瀬編著(1988)『新海洋時代の漁業』農山漁村文化協会、増田 洋(1992)「漁業における財政・金融の構造と機能」、小野・堀口編著(1992)『日本漁業の構造分析』農林統計協会、小野 征一郎(2005)「水産経済政策」漁業経済学会編(2005)『漁業経済研究の成果と課題』成山堂書店。

- 5) 廣吉 勝治(2008)「水産政策に関する問題提起と検討課題」『北日本漁業』第36号。自民党政権が復活する2012年度以降においても、「資源管理・漁業経営安定対策」—以下、漁業経営安定対策と略記する―と名称を変更し継承した。

補注

漁獲共済は漁獲収入金額が一定額に達しない場合、その不足額を共済金=共済限度額-収穫金額〔P(価格)×Q(収量)〕—として支払う。これは収穫高保険に該当し、農業共済(農作物共済・蚕繭共済)についで、日本で2番目に実施された。

「一定額」とは共済限度額であり、漁獲共済事業の根幹をなす。世界にも類例のない、他の共済・保険には見られないユニークな特色をもつ。特色の第1は農作物共済の水稲では単位土地あたり平均基準数量に対し、一定割合に達しないとき、年度の定められた価格—公定価格—により共済金を支払う収量共済である。しかし漁獲共済では前述のごとく、収穫金額〔P(価格)×Q(収量)〕による。

特色の第2は漁獲共済の共済限度額が共済金額(補償水準)の最高限度であると同時に、唯一の事故判定基準であることにある。農作物共済と漁業共済との相違は価格(P)にある。米を基軸とする農産物では、食管制度下、米価(P)は公定価格であった。ところが魚価は種々の魚種(Q)からなり、特定できないうえ、変動が激しい。

高度成長期の魚価上昇趨勢において、漁獲金額増加への期待が大きく、漁業者の共済事業に漁獲高方式が即応できた。漁獲共済では漁獲量(Q)が種々の魚種を含み、各々の魚価(P)が異なる。

またPとQは逆比例の関係に立つこともあり、Qの増減が漁獲金額増減と結びつくとは限らない。ここから共済限度額(P×Q)を事故判定基準とし、かつ共済金額(補償金額)の最高限度とする着想が生まれ成立したのである。一般に損害保険では火災・死亡・損害等の事故判定基準と保険金額=補償金額とは別に設定される。漁業共済にあっても、物損保険方式である養殖共済・漁業施設共済は同様である。

小野征一郎おの せいいちろう

【略歴】

1939 年9 月 岡山県倉敷市生まれ

1959 年4 月 東京大学入学

1963 年3 月 東京大学経済学部卒業

1968 年7 月 東京大学大学院経済学研究科博士課程単位取得退学

1968 年7 月 東京水産大学(現・東京海洋大学)水産学部専任講師

1986 年6 月 水産学博士(北海道大学)

1986 年7 月 東京水産大学水産学部教授

1993 年4 月 東京水産大学附属図書館長兼任(~ 95年3月)

1999 年1 月 沿岸漁業等振興審議会会長

2001 年3 月 東京水産大学退職

2001 年4 月 近畿大学農学部教授

2001 年7 月 水産政策審議会会長(~2009年6月)

2008 年4 月 近畿大学水産研究所特任教授

2011 年3 月 近畿大学水産研究所退職

現在に至る