第3章 漁業共済組合のケーススタディ

第1節 序

共済金額・全国第1位―漁済連「事業報告書」2021年度、以下同様―の北海道、同じく全国4位と5位の兵庫県・千葉県、ならびにノリ類養殖生産1位の佐賀県の各漁業共済組合における漁業共済の特徴について、それぞれの主要漁業・養殖業の動向を踏まえたケーススタディを行った1)。

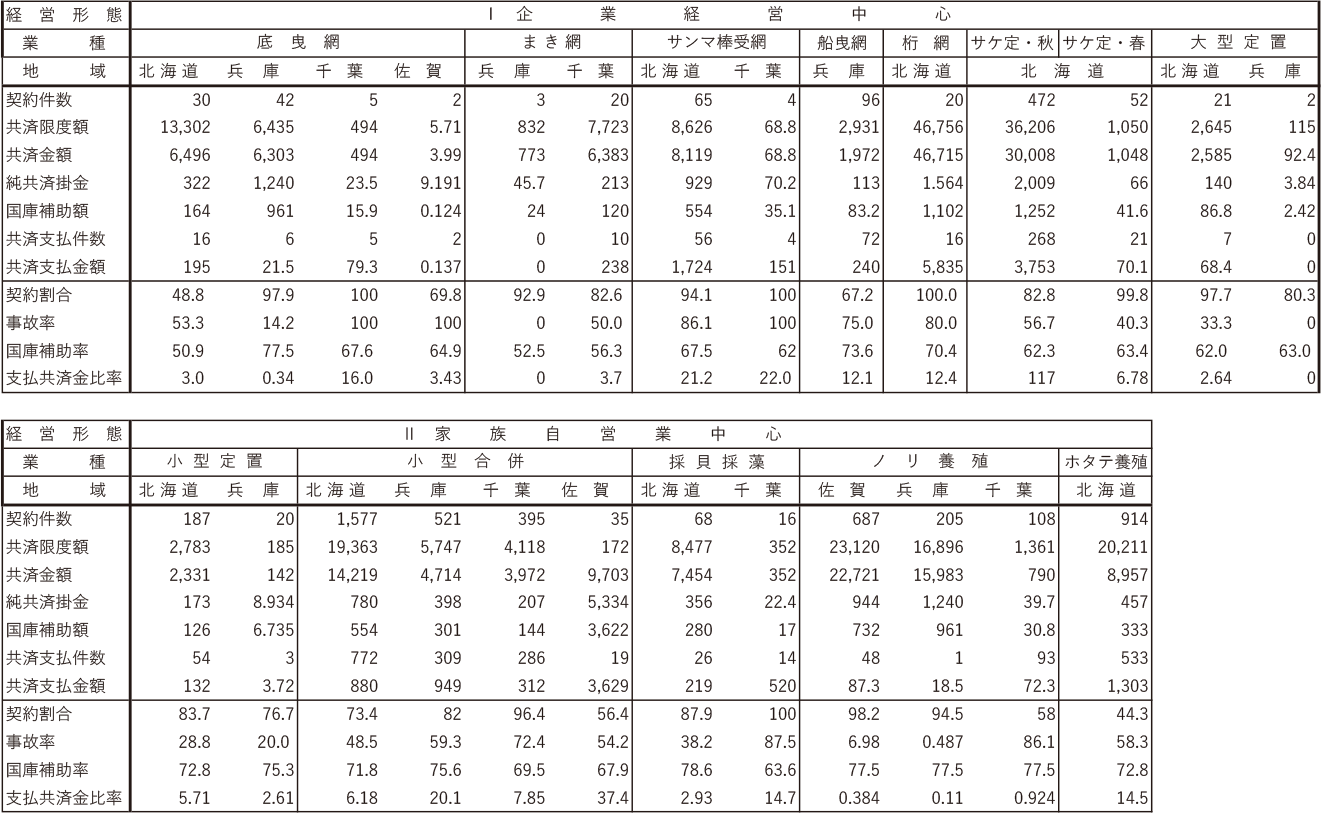

Tab Ⅲ-1は、4道県各漁業共済組合の2020年度「事業報告書」をもとに、企業経営中心(沖合遠洋漁業を主とする各種漁船漁業およびサケ定置・大型定置)と、家族自営業中心(採貝採藻、小型定置、小型合併、ノリ養殖、ホタテ養殖)の各主要業種について整理した、漁獲共済および特定養殖共済の実績である。

2)単位:百万円、%

3)出所:北海道、兵庫県、千葉県、佐賀県各漁業共済組合「事業報告書」2020年度

漁獲共済を概観すると、北海道共済組合の沖合遠洋漁業種の中核にはサンマ棒受網(2020年度共済金額―以下同じ―82億)と底曳網(65億)が、沿岸漁業種には同様にホタテ貝桁網(467億)、サケ定置・秋(300億)、小型合併(142億)、採貝採藻(74.5億)、大型定置(25.9億)、小型定置(23.3億)が並ぶ。兵庫県共済組合では沖合遠洋漁業種に底曳網(63.0億)、まき網(7.73億)が、沿岸漁業種に小型合併(47.1億)、大型定置(0.92億)が中核に登場する。千葉県共済組合ではまき網(63. 8億)・底曳網(19. 7億)・サンマ棒受網(6.88億)が沖合遠洋漁業の、小型合併(39.7億)・採貝採藻(3.5億)が沿岸漁業の中核に位置付けられる。

漁獲共済は企業経営を主体とする沖合遠洋漁業に中心がある。他方、日本漁業の特徴である家族自営業は、沿岸漁業において展開する。本章では第2節で企業経営を主体に取り上げる。続く第3節では家族自営業を中心に取り上げるが、特定養殖共済に関してはノリ類養殖とホタテ貝養殖を対象とし、前者については佐賀県・兵庫県に加え中位県である千葉県も含めて検討し、後者については漁業・養殖生産量合計にしめるシェアが90%に達する北海道に限った。

またTabⅢ-1に基づき、補償内容―填補方式―の算定基準となる契約割合および国庫補助率、事故率・支払共済金比率の指標を中心に4道県の漁業共済の特徴を概観する。

前もって指標の動向を整理しておくと、国庫補助率は60%前後(55%~65%)、80%前後(75%~85%)に大部分が集中する。契約割合も約2/3が、80%前後(75%~85%)~100%(95%~100%)に偏る。事故率は0~100%まで最も広範にバラつき、支払共済金比率は北海道・サケ定置(秋)の117%を例外として、0%(5%未満)から20%前後(15%~25%)に固まる。

第2節 企業経営

北海道の漁獲共済金額1,298億円―2020年度、以下同様―は抜群に大きく、兵庫同150億、千葉同138億も企業経営を中心として、沖合遠洋漁業、または沿岸のサケ定置・大型定置を担っている。

TabⅢ-1を踏まえ、企業経営について漁業種別に特徴を見てみる。3道県の主要漁業種のうち沖合遠洋漁業種は事故率のバラツキが大きく、国庫補助率はおおむね60~80%の高率である。まず底曳網とまき網であるが、北海道が随一の底曳網では、主要魚種のヤリイカ等が不漁であった千葉と佐賀の事故率が100%に達している。千葉・兵庫のまき網の契約割合はそれぞれ93%と83%、両県の底曳網のそれは100%近い。台風・低気圧の時化、イワシ類・ブリ類の不漁により千葉・まき網の事故率は50%である。

サンマ棒受網漁業については、2020年度のサンマ漁場は遠く、南下が遅れ千葉県所属船は12月12日をもってすべて終漁した。魚体、群れが小さく、全船が支払共済金の対象となった(事故率=100%)。北海道も事故率が90%近く、支払共済金比率は両者ともに20%を超える。2021年のサンマ漁獲量は50年ぶりの記録的不漁であったボトムの2020年=3万トン割れは上回るものの、20年につぐ低位であった19年=約4万トンを下回り、3年連続の最低記録を更新した。日本漁船によるサンマ漁はEEZ外の公海漁場での操業もあるが、ロシアはウクライナ侵攻において日本を「非友好国」と位置付けたので、ロシア水域での安全航海に不安が生じる。北太平洋漁業委員会(NPFC)によるロシア・台湾・中国等関係国との間で協議される国際的な漁業規制・資源管理の動向が注目されよう2)。

次に定置漁業(サケ定置・大型定置)の経営組織に触れる。サケ定置は共同経営の比率が40%弱、残りを会社と個人経営体が2分する。大型定置は40%強の会社のほか、個人、漁協と生産組合、共同経営がほぼ3分する。サケ定置では、秋=80%強、春=ほぼ100%近くが漁業共済と契約する。春もかなり高いが、秋は他業種と隔絶して高い。

最後にこれまで保留してきた、漁家で構成される共同経営方式が多い北海道のホタテ貝桁網に論及しよう。それは10~20トンおよび10トン未満漁船による操業であり、漁場に稚貝放流を行い数年間成長させた後に貝桁網で採捕する、北海道オホーツク・宗谷海区等を主産地として行われている地まき式とも呼ばれる漁業である。前述のとおり、多くの産地では漁協単位で組合員(漁家)を構成メンバーとする「共同企業体」などと呼ばれる共同経営により運営されていることが特徴である。ホタテ貝生産は大略(2019年)、漁業34万トン・養殖業14万トン、仕向け先については主に玉冷を米国に、干し貝柱を香港・台湾に、活貝を韓国に、両貝冷凍を中国・ベトナムに向け、水産物輸出額のトップにたつ3)。一方で、種苗不足・稚貝斃死・成長不良等の不安定要因もあり事故率が高く、支払共済金比率(桁網および養殖)も10%台半ばである。

第3節 家族自営業

漁獲共済のなかで採貝採藻(1号漁業)・小型合併・小型定置は、家族自営業中心―共同経営を含む—の代表業種である。養殖共済を除き特定養殖共済では、ノリ類養殖業とホタテ貝等養殖業が中枢となる。

まず漁獲共済から記述する。サケを主に漁獲する北海道の小型定置は、瀬戸内海側を中心にさまざまな魚種を漁獲する兵庫県の小型定置と較べ、事故率・支払共済金比率が高い。

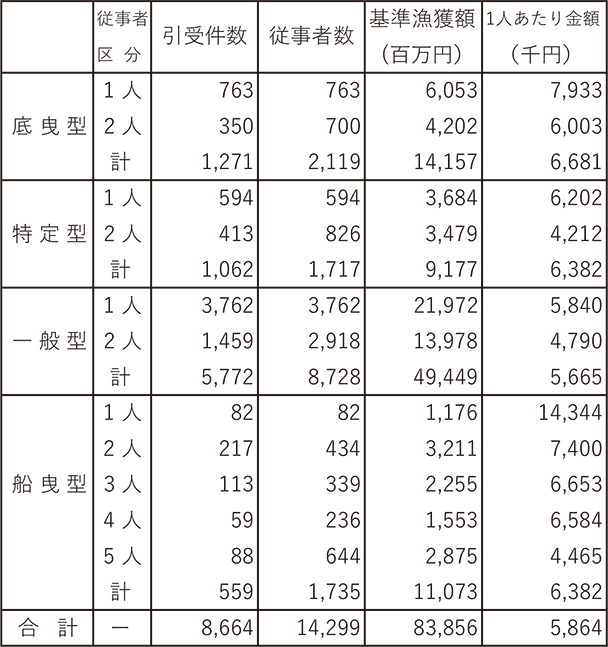

小型合併と採貝採藻を大観した。前者には一般型、底曳型、船曳型、特定型の4タイプがある(Tab Ⅲ-2)。船曳型は従事者が1人から5人まで多様であるが、他の3タイプは1人または2人が大多数をしめる。一般型が件数・従事者数・漁獲金額のいずれも過半を超えるが、1件あたり金額は4タイプとも600万円前後で大差ない。船曳型のみ千葉・佐賀が共通し千葉では夷隅・勝浦・安房の太平洋岸地域のキンメ・カツオ・イカ等の不漁から、217百万円の支払となった。4県の事故率と支払共済金比率の相関はよくわからない。

2) 漁済連調べ

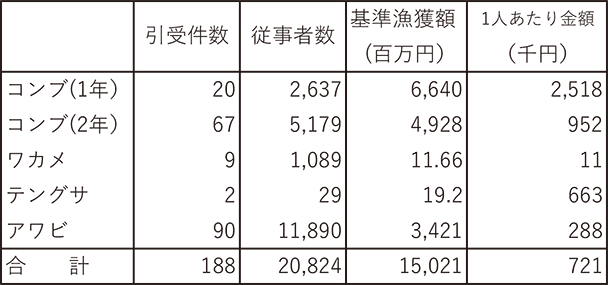

後者=採貝採藻(Tab Ⅲ-3)のうち件数のほぼ半分ずつをアワビとコンブ(1年・2年)が占め、ワカメとテングサはごく僅かである。従事者約2万人のうちアワビがほぼ6割に達する。漁獲金額では合計150億円の8割近くがコンブのシェアである。1人あたり金額ではコンブ(1年)がトップ、アワビは意外に振るわない。

地域別にみると、千葉県のアワビ漁業では、3漁協・16加入区と4漁協・11未加入区からなる。長雨と不漁から支払共済金比率が相当高い。コンブ漁業は養殖をあわせ北海道の独壇場(全国シェアの95%以上)であるが、2019・20年度の2年連続、1.3万トン(乾燥重量)を割った。主産地の函館は天然産の回復が見込めず、9割以上を養殖に依存する。

特定養殖共済に関し、ノリ類養殖業において生産量上位県の佐賀および兵庫の共済組合と中位県である千葉県の漁業共済組合、ならびにホタテ貝等養殖を代表する北海道共済組合を検討する。ノリ類とホタテ貝等が特定養殖共済の中核にあることはいうまでもない。ノリ類の佐賀・兵庫は契約割合が95~98%、積立ぷらす参加率が100%を優に超える4)。北海道のホタテ貝等は契約割合こそ44%の低位にあるが、参加率は100%である。

2) 漁済連調べ

2020年度において佐賀県共済組合は、特定養殖共済―ノリ類等養殖業―の佐賀県有明海漁協(15支所)と、漁獲共済・養殖共済の佐賀玄海漁協(8支所)等の6漁協から構成され、前者が共済金額合計234億のうち227億・97.0%をしめる。契約割合が98.2%、積立ぷらす参加率が100%を超え(108.4%)、県・漁協の共同経営推進の効果がうかがわれる(佐賀県「共済組合事業報告書」2020年度、以下同じ)。ノリ等特定養殖共済金額は佐賀県=227億、兵庫県=159億、千葉県=79億であるが、兵庫(漁家817・個人50・共同161)は佐賀(漁家758・個人286・共同133)とともに共同経営が基軸であり、千葉はすべて個人経営である(漁家119・個人119・共同0)5)。

年間80億枚といわれたノリ需給は2018ノリ年度(当年11月~翌年10月)には62.7億枚の大凶作に見舞われ、大きな価格的落ち込みには至らなかったが(単価・13.04円)、支払共済金・払戻金がともに大きい(後掲Tab Ⅳ-2)。2019ノリ年度は持ち直し、69.8億枚、共販金額・935億円、3年ぶりに900億円台に乗った。平均単価が1987年度13.59円に次ぐ、過去30年の最高値13.40円に達したからである。しかし2020年度は再び63.7億枚に低迷し、経営体数が年々減少し、ノリ養殖漁家は2006年から2021年にかけて半数以下に減少している。一般にノリ養殖業界では、大型の全自動乾燥ノリ製造装置(例えば、「トライスター」(Dシリーズ・24連)は1時間あたり1.2万枚以上もの生産能力を有する)および付属装置の導入により、生産規模の拡大を図ってきた。そのため、設備投資が膨らみ収益性を圧迫する一因となっていたが、近年の漁業共済制度の普及から、以前より漁家経営は安定しているようである6)。

ノリ不作の要因として温暖化による海水温の上昇と海の貧栄養化を指摘できよう。高水温下では育苗期に病気がしばしば発生し、また魚鳥(アイゴ、クロダイ、カワウなど)による食害が激しくなり、海藻類の生育を阻む。排水の総量規制、河川・海岸のコンクリート護岸などの影響により、陸域から海域への栄養流入が細ってきた。そうした海の「栄養失調」の対策として肥料(栄養塩)を与えることが必要である。土地を耕作し施肥する農業と同様な方策が求められる。

瀬戸内海の播磨灘では窒素・リンなどの栄養塩濃度が低下し、養殖ノリの色落ち・不作を招いている。もともと高度成長期の1973年に「瀬戸内海環境保全特別措置法」が制定され、富栄養化による赤潮発生の防止対策を行ったが、2015年改正により「豊かで美しい海」という概念が盛り込まれ、「富栄養化→赤潮被害防止」と「順応的栄養塩類管理→水産資源の生産性向上」の両立を、2021年改正の「有明海及び八代海を再生するための特別措置に関する法律」および、「瀬戸内海環境保全特別措置法の一部を改正する法律」において目指している。JF大阪府漁連・兵庫県漁連では海底耕うんなどを実施している7)。

千葉県の特定養殖共済=ノリ養殖共済は2つの特徴をもつ。まず共販枚数では全国10位前後の中堅グループ―宮城・香川・愛知・岡山・三重―とほぼ同格であるが、価格では例年、佐賀・福岡―鹿児島は別扱い8)―とトップを争う。次に2020年度においてノリ特定養殖共済の関係12漁協のうち、10漁協・108件が漁業共済を契約するが、残りは未加入漁協・漁業者である。2011年に漁業収入安定対策事業が本格化して以降、ようやく加入者が未加入者を上回るようになったという。富津・木更津等の内湾地域では、漁協を介さず直接に仲買業者と取引するケースが見られるが、そのことが加入状況に反映しているのかもしれない。

漁獲共済金額が唯一1,000億を超える北海道にあって、前述したホタテ貝桁網による漁獲金額にホタテ貝養殖業をあわせれば、ホタテ貝生産額は北海道No.1の個別魚種である9)。それは水産物の最大輸出品目でもある。養殖業成長産業化の戦略品目に追加され、北海道では噴火湾を養殖主産地とし、道外では青森県の陸奥湾が続く。18年比2割増の21万トンを2030年生産目標として掲げる10)。

最後に、ホタテ貝・ノリ類と並び、特定養殖共済の主要な対象となるワカメ養殖に一言しておく11)。JF全漁連主催の2022年の三陸ワカメ養殖共販は、生育が全般に遅れ気味、岩手が11, 343トン(前年比5%増)、宮城が9,741トン(同10%増)、価格は全体で228円(同21%高)となった。合計額は46.9億円(同22.4%増)を記録した。

第4節 まとめ

水産政策の改革」は水産資源の管理と水産業の成長産業化を両立させ、「漁業経営安定政策」がそれを下支えする。沿岸漁業の代表する家族自営業—定置漁業の一部を除く―を一方の柱とする日本漁業・養殖業は、資源管理指針に即し新漁業法の資源管理法としての性格を果たすことになる。

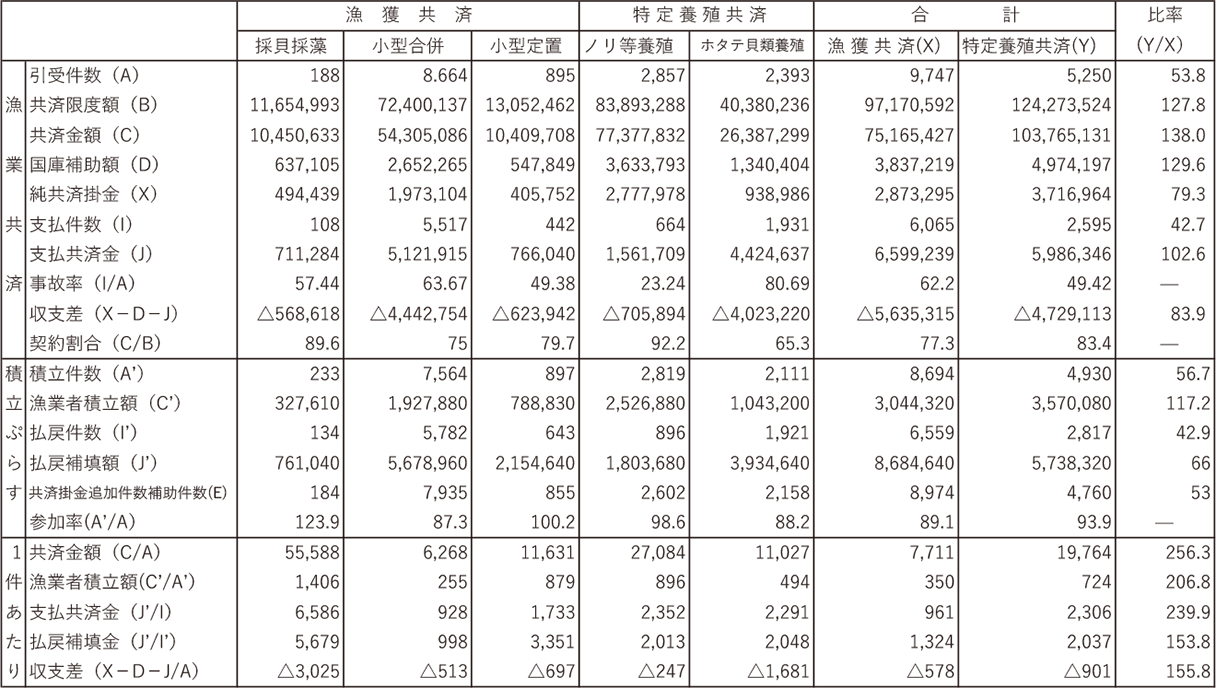

Tab Ⅲ-4では、漁業共済から家族自営業を代表する業種別に、漁獲共済から採貝採藻・小型合併・小型定置を、特定養殖共済からノリ等養殖業・ホタテ貝類養殖業の各数値を取り出し整理した。後者の前者に対する比率(Y/X)を大観すると、引受件数(A)が50%をやや超え、共済金額(C)と漁業者積立額(C’)はそれぞれ138%と117%、1件あたりの各項目では154%~256%となる。

2)合計:漁獲共済→採⾙採藻・⼩型合併・⼩型定置の⼩計

特定養殖共済→ノリ等養殖・ホタテ⾙類養殖の⼩計

3)単位:千円、%

4)漁済連調べ

- 1) 順に漁獲共済金額の上位5道県―企業経営を中心する―を以下に挙げておく(2021年)。1位 北海道・1,263億、2位 長崎・194億、3位 茨城・182億、4位 兵庫・147億、5位 千葉・140億。

- 2) みなと新聞2020.10.19、12.14、12.23。水産経済新聞2020.8.3、11.10、12.11、12.14、2021.7.2。

- 3) 宮澤 晴彦(2019)「ホタテガイの輸入と輸出」pp.206~210、尾定 誠 編著(2019)『カキ・ホタテガイの科学』朝倉書店。

- 4) 積立ぷらすは個人契約であり、特定養殖共済には団体加入が含まれているからである。

- 5) 全国漁連のり事業推進協議会(2021)p.22。有明地域の経営形態を瞥見すると、福岡県は佐賀県とは対照的に個人経営が大多数である(総経営体数478、個人405、共同32)。熊本県も同様である(総経営体数284、個人256、共同14)。

- 6) 鬼頭 鈞(2022)、「変わろうとするノリ養殖・流通」上・中 みなと新聞2022.8.10・8.12。

- 7) 府漁連は珪藻(植物プランクトン)により貝毒を抑制すべく、2019年から海底耕うんを行い、21年には1億円超の被害回避ができたという。兵庫県も同様に、21年度水産予算において貧栄養化対策として実施する(水産経済新聞2021.7.9、みなと新聞2021.4.7)。

- 8) 東町漁協を中心にアオノリを養殖する。

- 9) 特定養殖共済139億のなかには、ホタテ貝等養殖業、コンブ養殖業(共済金額46億)・ウニ養殖業(同2.4億)・特定カキ(0.67億)等がある。また北海道の魚種別生産量・生産金額を掲げれば(2020年概算・速報値―水産経済新聞2021.2.2―)、ホタテ貝:420千トン・500億、サケ:51千トン・365億、コンブ(乾燥):13千トン・194億、タコ:21千トン・99億、スケソウ:154千トン・80億、の順に並ぶ。

- 10) 水産経済新聞2021.7.2、みなと新聞2021.7.13。

- 11) 水産経済新聞2021.5.13。