第2章 漁業共済制度

第1節 3 共済

(1)漁獲共済・養殖共済

漁獲共済の対象となる漁業は、1号漁業:採貝採藻業(あわび、わかめ、こんぶ、てんぐさ)および、2号漁業:漁船漁業(捕鯨業を除く)・定置漁業の2区分がある。後者には、10トン未満の漁船漁業および小型定置の沿岸漁業=家族自営業と、10トン以上の沖合遠洋漁業、サケ定置・大型定置の企業経営が併存し、共済責任期間は最長1年である。また2号漁業では10トン未満の漁船により、定置漁業を除く2つ以上の漁業を併せて営む漁業を「小型合併漁業」(以下、小型合併)として区分し、共済対象としている。前章Tab 1-1では漁獲共済の対象となる沿岸漁業層・中小漁業層・大規模漁業層の全層を掲げた。2号漁業では企業経営、家族自営業ともに個別契約・集団—団体を構成—契約を結び、1号漁業では漁協が契約者となり、1号漁業・2号漁業の両者に、漁業者全員の義務加入と1/2以上の連合加入と単独加入がある1)。

新制度においては加入要件の一つとして、採捕漁業では国・県作成の「資源管理指針」に基づき、休漁・漁獲量制限・漁具制限等に漁業者自身が取組み、養殖業では持続的養殖生産確保法に依拠し、漁場改善計画の定める適正養殖可能数量を遵守する。漁業者の基準収入—直近5年の漁業収入のうち、最大値・最小値を除いた中庸3カ年の平均値(5中3)―から減収の場合、漁業共済―最大8割まで—、積立ぷらす―同9割まで—により減収を補填する。また漁業共済掛金の30%(平均)および積立ぷらすの積立金(漁業者1:国3)の国庫負担を実施する。

漁獲共済をベースに制度の概要を説明しよう。補償内容は全事故比例填補方式か、あるいは約定限度内(30%・20%・10%)の填補方式等があり、減収部分=共済限度額-漁獲金 額を上限として補償する。共済限度額は漁業種類ごとに、漁獲金額に対する経費率として定められる(一般刺し網・70%、ワカメ採取・75%、サケマス流し網・80%、等々)。

共済金(補償額)は、減収部分(填補事故額)に填補率(一律80%)と契約割合を乗じた額となる。長期継続申込特約—4年間自動更新契約―を結べば、純共済掛金が割引され(最初・10%、2年目以降・20%)、養殖共済では赤潮特約がある。そこでは漁獲共済とは異なり、養殖業者全員が個々に、年級ごとに全養殖数量を加入し契約する。損害割合(損害数量/事故発生直前数量)が15%以上の場合補償し、共済金=損害数量×共済単価(1尾あたり)×経過率(経費投下率)×生残率(自然減耗控除率)×填補率(一律80%)×契約割合、により算定する。

(2)特定養殖共済

特定養殖共済は藻類〔ノリ(モズクを含む。以下、ノリ等)・ワカメ・コンブ〕、貝類(ホタテ貝等・真珠母貝・特定カキ)、水産動物(クルマエビ・ホヤ・ウニ)を対象とし、加入・契約方式は漁獲共済の2号漁業と同様であるが、事故判定に特徴がある。生産数量が一定量に達せず、かつ生産金額が共済限度額に達しない場合、契約者の過去5年間の養殖単位あたり(ノリ等では柵)生産金額のうち、5中3平均値―基準生産金額―に経費率(一律80%)を乗じ算定する。

補償内容は減収部分(上限・共済限度額-生産金額)を填補し、漁獲共済と同様の—全事故比例・約定限度内―填補方式等である。共済金は填補事故額(減収部分)×数量逓減割合×填補率(一律80%)×契約割合、により算定する。掛金補助率は、最も補助率の高いノリ等・ワカメ・コンブは全員義務加入=55%、連合加入=27.5%である。

(3)3共済の実績

漁済連2021年度「事業報告書」によれば、漁獲共済・養殖共済の2021年度各共済金額3,657億円・2,206億円と特定養殖共済1,176億円の3共済合計金額7,039億円は、漁業施設共済金額と地域共済金額をあわせた総合金額7,369億円の95.5%をしめ、後2者の漁業共済事業にしめるウェイトは小さい。

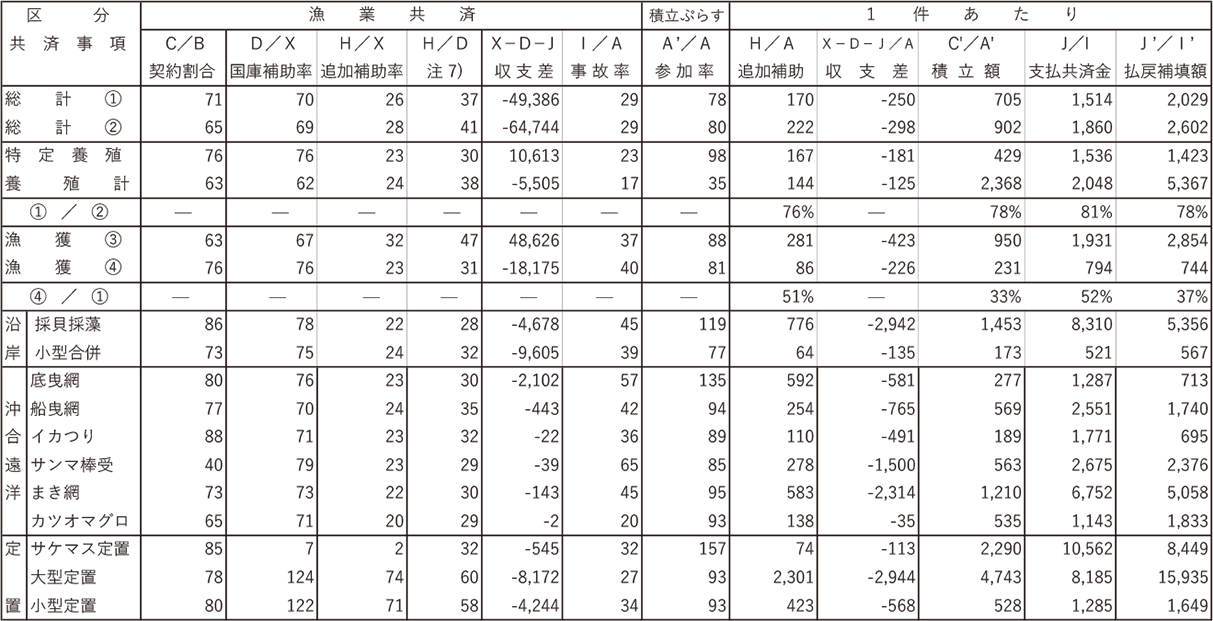

2011年4月「新制度」の発足から2018年度(2019年2月末)までのほぼ8年間における3共済の主要項目データの各累計値2)に基づき、関連項目の重要比率等(係数)を計算してTab Ⅱ-1に表示した(以下、本章のTab Ⅱ-1に関する数値は上記の累計値に基づくが、一部の累計値は表記を省略する)。

H:追加補助額 X:純共済掛⾦ I:⽀払件数 J:⽀払共済⾦

Aʼ:積⽴件数 Cʼ:漁業者積⽴額 Iʼ:払戻件数 Jʼ:払戻補填額

※各係数は⼩野(2021)p.22掲載のAppendix Table3 より算出

2)総計①:特定養殖共済+養殖共済+10トン未満の沿岸漁業部⾨

3)総計②:漁獲共済+特定養殖共済+養殖共済

4)漁獲③:動⼒船漁業+定置漁業

5)漁獲④:10トン未満の漁船漁業(沿岸漁船漁業)

6)沖合遠洋部⾨:10トン以上の漁船漁業のみの係数

7)H/D:追加補助額/国庫補助額

8)単位:1件あたり→千円、それ以外→百万円または%

出所:漁済連 調査

同表の表側の総計②は3共済を網羅し、総計①は養殖業と10トン未満の沿岸漁船漁業、言いかえれば沿岸漁業部門3)を表す。漁獲③はすべての漁船漁業と定置漁業の合計である。漁獲④は10トン未満の沿岸漁船漁業を指す。①/②は海面漁業・養殖業全般にしめる沿岸漁業部門の割合を、④/①は沿岸漁船漁業の、定置漁業を含む沿岸漁業部門にしめる割合を表す。

企業経営を含む漁獲共済(漁獲③)の引受件数114,843および共済金額2兆4,526億円は、それぞれ総計②の過半をしめている(52.8%および56.0%)。漁獲共済に軸をおき、漁業共済制度を追究してきたが、ここで締めくくりとして総括的整理を試みよう(積立ぷらすについては次節で総括する)。

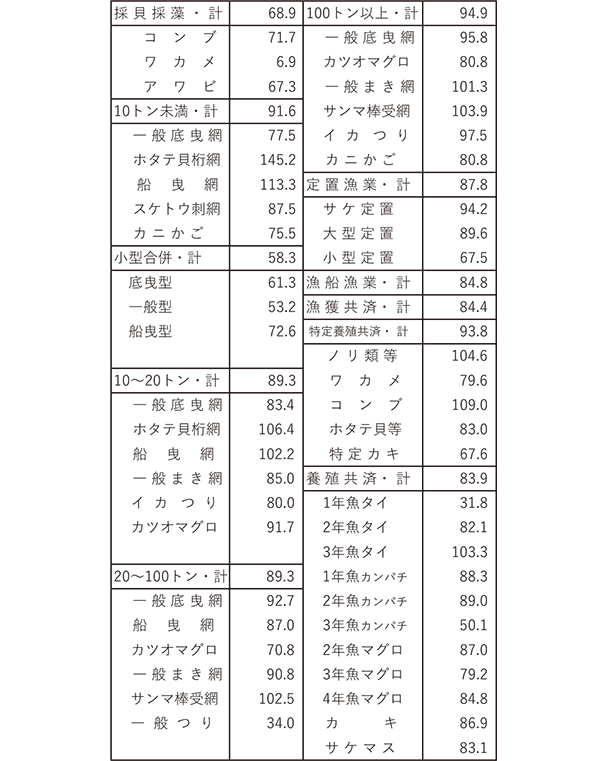

第1に加入率は、各共済組合において漁業種類ごとに対象金額と共済限度価額を集計し、その割合を計算するが4)、3共済について漁業種(トン数階層別)・養殖業種別に加入率を整理した表がTab Ⅱ-2である。それらをみると全般に5~6割を超え、7~9割に達する業種も多い。特定養殖共済のノリ類等とコンブが100%を超える一方、加入率の全般的高位のなかで特定カキの比較的低位が目をひく(養殖共済のカキは86.9%)。20~100トンの一般つり=34.0%も際立って低い。10トン未満・10~20トンのホタテ貝桁網・船曳網は100%を超える。養殖共済では1年魚タイ=31.8%と3年魚カンパチ=50.1%の低さが目をひく。

2) 2019年度

3) 養殖共済のマグロはクロマグロである

出所: 漁済連『⿂種別対⽐表』2019年4⽉〜20年3⽉

水産庁は漁業共済・漁業収入安定対策事業の加入率(生産金額ベース)を公表5)している。2022年3月末において漁業共済の加入率=88%(事業創設年度・2012年3月末=66%―岩手県・宮城県・福島県の数値を除く―)、漁業収入安定対策事業の加入率=86%(同=55%)、前者の加入件数=28,554件(2012年=23,576件)、後者の加入件数=26,584件(同=17,816件)である。後者の目標値90%にかなり近づいていると言えよう。

第2に引受件数に対する支払件数の割合を事故率(Tab Ⅱ-1・I/A)というが、3共済全体(総計②)においても沿岸漁業部門(総計①)においても30%を割る。主な漁業種別では、高率順にサンマ棒受網と底曳網が60%前後、まき網と採貝採藻が45%である。養殖業は20%前後であるが、沿岸漁船漁業(漁獲④)になると40%に上昇する。

共済掛金は共済金支払にあてる純共済掛金―事業部門―と、事業運営に必要な附加共済掛金―管理部門―からなるが、前者には漁獲共済では1号・2号漁業の、漁船トン数、加入方式に応じて国の掛金補助があり、10トン未満の漁船漁業・小型定置においては、補助率が義務加入60%、連合加入30%である。養殖共済では養殖規模により異なり、基準生簀8台未満では補助率50%となる6)。

特定養殖共済の累計引受件数58,656(2021年度8,063)は、3共済(総計②)=217,409の27%(同28,554の8.2%)、同様に累計共済金額では7,020億円(2021年度1,176億円)は3共済(総計②)の16%(同年度16.7%)をしめる。契約割合76%は、3共済(総計②)の65%よりも約10%高率である。1件あたり積立額が小さく(約43万円)、参加率が100%に近くきわめて好調である(Tab Ⅱ-1)。

共済に対する保険料=純共済掛金から国庫補助額・支払共済金を控除した、1件あたり収支差は漁業者サイドからの共済収支であるが、低額のマイナスである。国庫補助率が高い反面、国庫補助額にしめる追加補助額の比率(追加補助率)が低い7)。バラツキの激しい1件あたり追加補助額も比較的小さい。

収支差からさらに追加補助額を控除した保険収支(X-D-J-H)は、漁業者にとりいっそう有利になる。保険経営においては「収支相等の原則」が最大原則とされる8)が、とりわけ家族経営を基軸とする特定養殖共済においては、原則から甚だしく逸脱し養殖漁家に大きく裨益(ひえき)する。漁業共済制度は経営収支の改善・向上を直接的目標とはしない―それは別個の政策課題である―が、保険原則からの逸脱は逆に、非営利の政策保険として、言いかえれば経済政策保険として、漁業共済制度・積立ぷらすが機能していることを物語っていよう。

総じて特定養殖共済は契約割合が高く、次節で述べるとおり、積立ぷらすに対する参加率が驚異的に高い。収支差が劣るとはいえ、特定養殖共済の黒字額は大きく9)、「収入安定対策」の寄与と成果が確認できよう。

第2節 積立ぷらす

最初に積立ぷらすの積立件数と引受件数の比率-参加率(Tab Ⅱ-1:A’/A)-を検討する。漁業共済の引受件数21.7万件に対して積立件数は17.3万件であるので、総体として参加率は80%となり(総計②)、それが積立ぷらすの骨格となる。共済種類別では、養殖共済はわずか35%、対照的に特定養殖共済は100%に近い。漁業種別では、沿岸漁業部門で採貝採藻が100%を超え10)、小型合併も80%に近く、沿岸漁船漁業全体(漁獲④)では81%、養殖を含めた総体(総計①)では78%である。沖合遠洋を含む動力船漁業と定置漁業の総体(漁獲③)では88%に達する。すなわち、養殖共済以外では参加率がほぼ80%をクリアし、積立ぷらすが漁業共済制度に浸透したことを物語る。

以下では沿岸漁業部門を中心にみていく。まず漁業者積立額では、沿岸漁業部門(1,090億円)は漁業全般(1,565億円)の70%、また沿岸漁業部門に占める沿岸漁船漁業(149億円)の割合は14%であるのに対し、1件あたり積立額(Tab Ⅱ-1・C’/A’)では前者(同・①/②)が78%、後者(同・④/①)が33%となる。70%と78%では差は小さいが、14%と33%では差が開き、1件あたりの沿岸漁船漁業者積立額の相対的な大きさが分かる。

また、参加率の低い養殖共済は1件あたり積立額では237万円で群を抜き、採貝採藻がその6割の145万円である。両者について1件あたり払戻補填額をみると、それぞれ500万円を上回り、小型合併の10倍に近い。一方、積立額に対する払戻補填額の割合を比較すると、沿岸漁業部門においては採貝採藻・特定養殖共済・小型合併等をトップとして、ボトムの養殖共済に至るまで2.26~3.68倍となり、積立ぷらすの政策保険としての効果の大きさを示している。

3共済を前提として積立ぷらすが制度設計され、燃油価格高騰時のコスト対策=漁業経営セーフティネット構築事業を結びつけ、漁業の総合的所得補償制度が成立しているのである。

第3節 漁業施設共済・地域共済

創業期から、漁獲共済・養殖共済と並行して実施されてきた漁具共済(定置網・まき網・流し網)は、養殖共済および特定養殖共済から養殖施設を1995年に分離し、従来の漁具共済と統合し漁業施設共済として一元化された11)。地域共済は民間団体である漁済連が任意事業として自主的に、各県の漁業共済組合と連携・実施し95年に創設した。

漁業施設共済の引受件数は養殖施設(浮流し式・はえ縄式・くい打ち式・いかだ・網いけす)が98%以上を占め、定置網・まき網が一部にある。共済金額は養殖施設と定置網がほぼ拮抗し前者の契約割合が70%を超え、填補方式には全損方式と分損方式がある。全損はすべてが全壊または流失した場合に、分損は損壊割合が30%以上の場合に支払対象となる。2011年度の、100%以上の事故率の高さは、大規模な補償―東日本大震災への対応―を実施したからであろう。純共済掛金には国庫補助金がつくが、補助率は30・40%前後、3共済の60・70%台に比べ格段に低い。

地域共済事業はア.休漁補償、イ.網いけす分損特約、ウ.養殖種苗災害特約の3種があり、アは漁獲共済の2号漁業とセット加入するが、漁船漁業が大部分、定置漁業のシェアは3~4%程度である。イ・ウも各々養殖共済・特定養殖共済とセット加入する。引受件数ではアが90%を超え、共済金額ではイが近年アと肩を並べる。契約割合はアとウが100%、イも19年度以降60%を超える。自主的な任意事業なので国庫補助はつかない。

大分・鹿児島・宮崎の大規模魚類養殖業(1件あたり共済金額・2.97億円)が地域共済を利用する。網いけす6台以上(特約=9台)、養殖共済では填補対象とならない損害割合15%(特約=10%)未満の場合を補償する。アでは台風・低気圧・津波といった自然災害や、赤潮による網いけすごとの損害が80%以上のときに共済金を支払う。事故率はアの2011年度・16%を例外―東日本大震災の影響―として、7~9%程度である。

コスト対策の計算値は燃油(年間燃油申込数量/推定年間燃油使用料)が107%、配合飼料(申込数量/推定年間配合飼料生産量)が121%となり、100%を超えたが、加入率100%と推計する。