水産物貿易

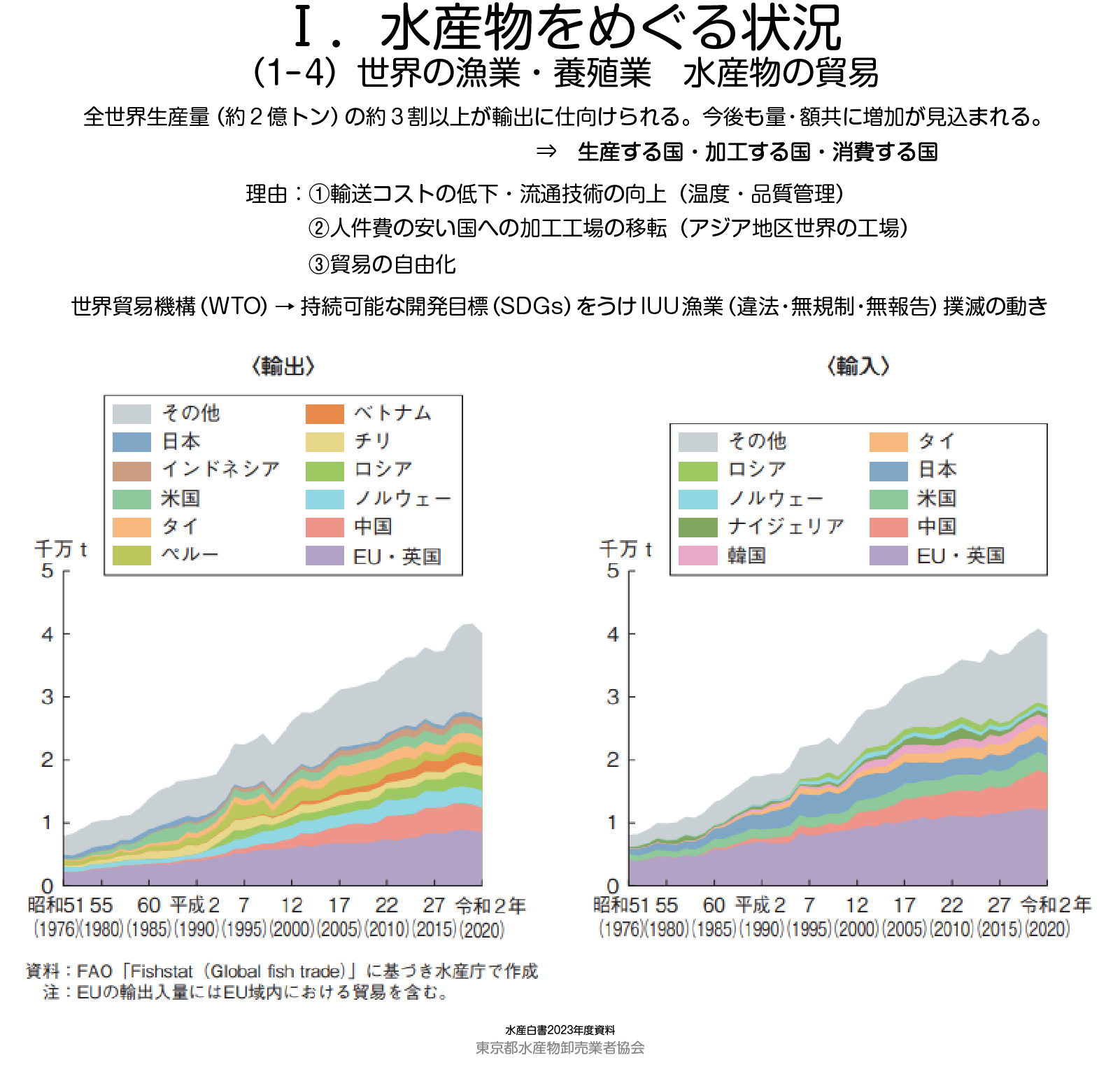

次は水産物の貿易で、これもFAOの統計による水産白書からの情報です(図1)。

全世界の生産量約2億トンの約3割、6千万トン以上が輸出に向けられ、今後も輸出量・金額ともに増加していくと見込まれます。水産物輸出には加工原料輸出もありますので、生産する国、加工する国、消費する国という3つの立ち位置の国がそれぞれ増えてくるのかと思います。

輸出の増加を促進した要因として、1つは輸送コストの低下があります。このところのエネルギーコストの上昇やコロナ禍による消費の減退でコスト高はありますが、冷凍・チルド両方の国際的な大量輸送網の定着は、基本的にコスト低下傾向を示しています。2つ目は低温コンテナや高度衛生管理対応施設など流通技術の向上です。特に人件費の安いアジア諸国にそうした施設が整備され、加工原料がどんどん輸出されていますので、中国などカントリーリスクのある国も一部ありますが、アジア地域が「世界の工場」として発展を続けています。3つ目が貿易の自由化で、総体として自由化が進んできました。とは言え、近年では経済のブロック化、市場の囲い込みの動きも起こっていますので、もしかすると一部では保護貿易的な動きも出てくるかもしれません。

一方で、持続可能な開発目標(SDGs)も背景として、IUU漁業(違法・無規制・無報告)撲滅の動きが国際的に強化されていますので、そのことが水産物貿易にも影響します。例えば、2022年に施行された水産流通適正化法では、違法に採捕された水産物の流通を防ぐという目的により、特定の水産物(※「特定第二種水産動植物」としてイカ、サンマ、サバ、マイワシを指定)の輸入においては適法採捕証明書の添付が義務付けられています。

このように、総体としては自由化の動きのなかで水産物の貿易は増えてきていますが、別の要因で抑制されるという動きも出てきています。

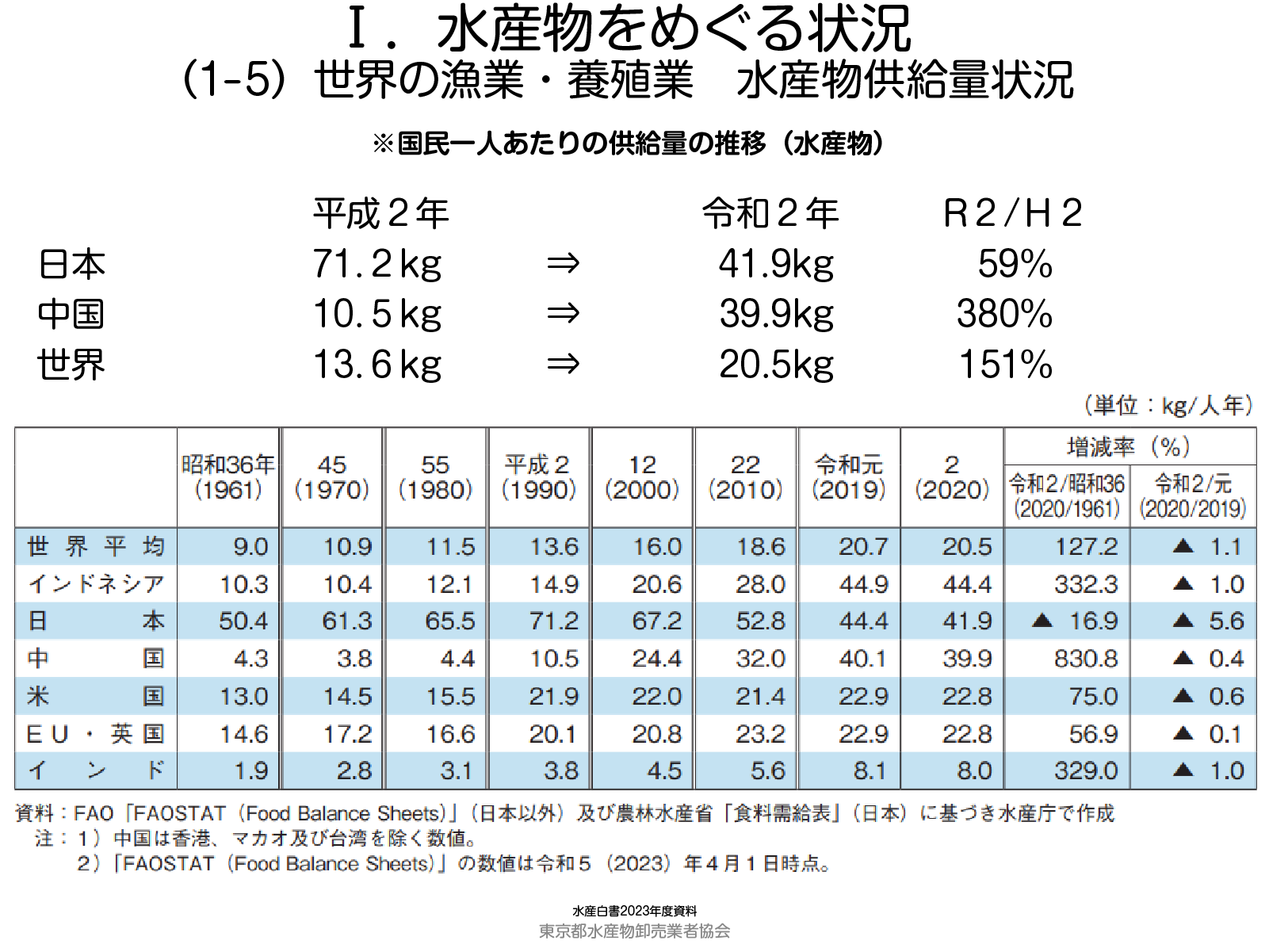

水産物供給量

次は供給量です。この図は、世界での国民一人あたりの水産物供給量の推移をまとめたもので、これもFAOの統計などにもとづく水産白書からの情報です(図2)。

主な国・地域別の比較で、日本は1961年から近年までは供給量が一番多いという状況でした。そのピークは1990年の年間71.2kgです。それ以降は減り続け、2020年で41.9kgまで落ちました。

どんどん減ってきた日本とは逆に、諸外国では供給量が増加を続けています。特にインドネシアは2019年に44.9kgとなり日本を逆転しました。さらに中国も大幅に増えていて、近いうちに日本を追い抜きそうな勢いです。他の国・地域をみても供給量が増えていますので、それだけ世界中で水産物の需要が高まっている、どんどん水産物を食べるようになってきていることがこの表からうかがえます。日本ではもともと供給量が多かったという点を差し引いても、日本と世界との差が浮き彫りになっています。

日本の漁業・養殖業の現状

ここまで世界の状況をみてきましたが、次からは「日本の漁業・養殖業の現状」ということで、わが国の状況についてさらに深掘りをしていきたいと思います。

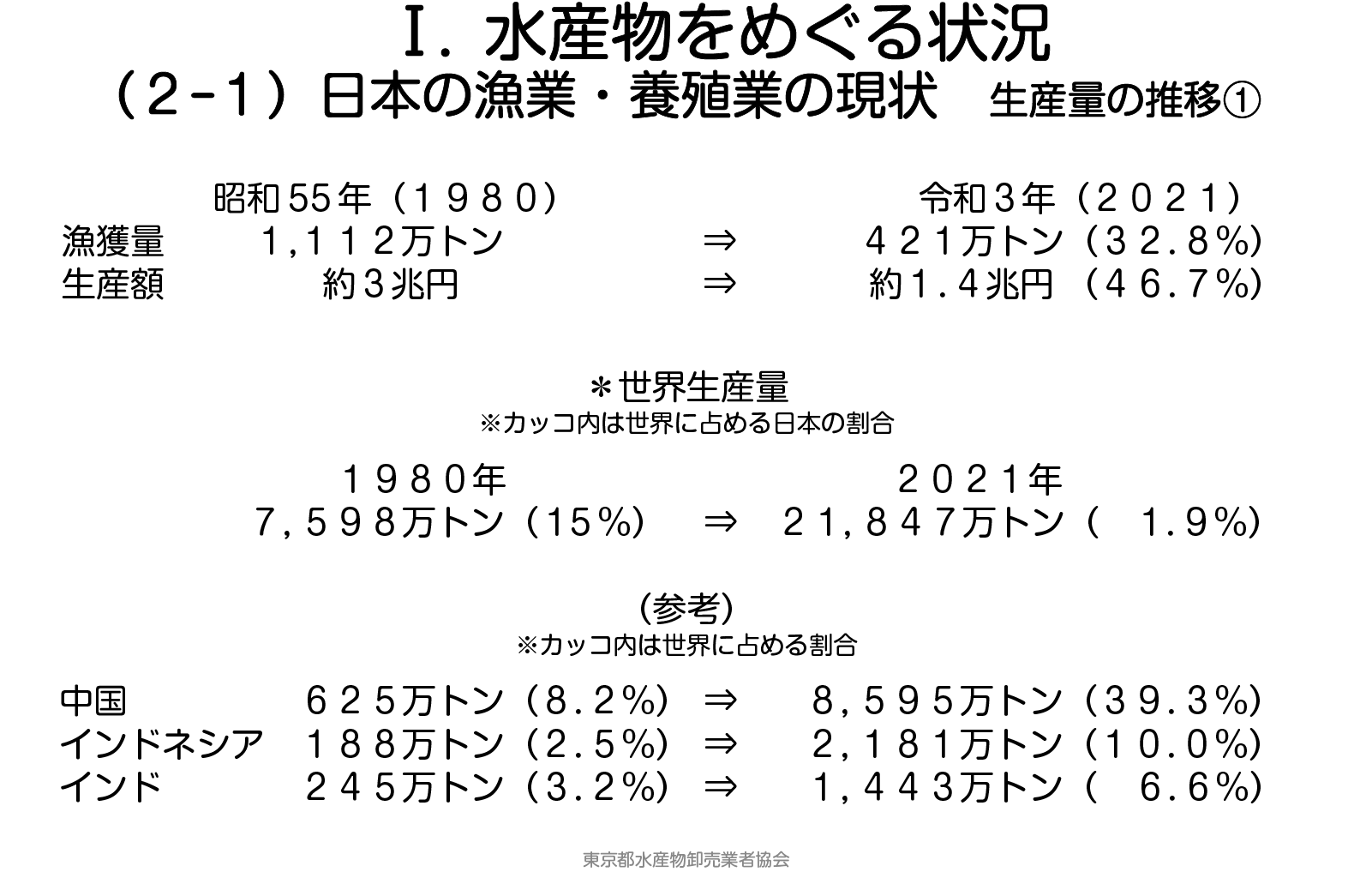

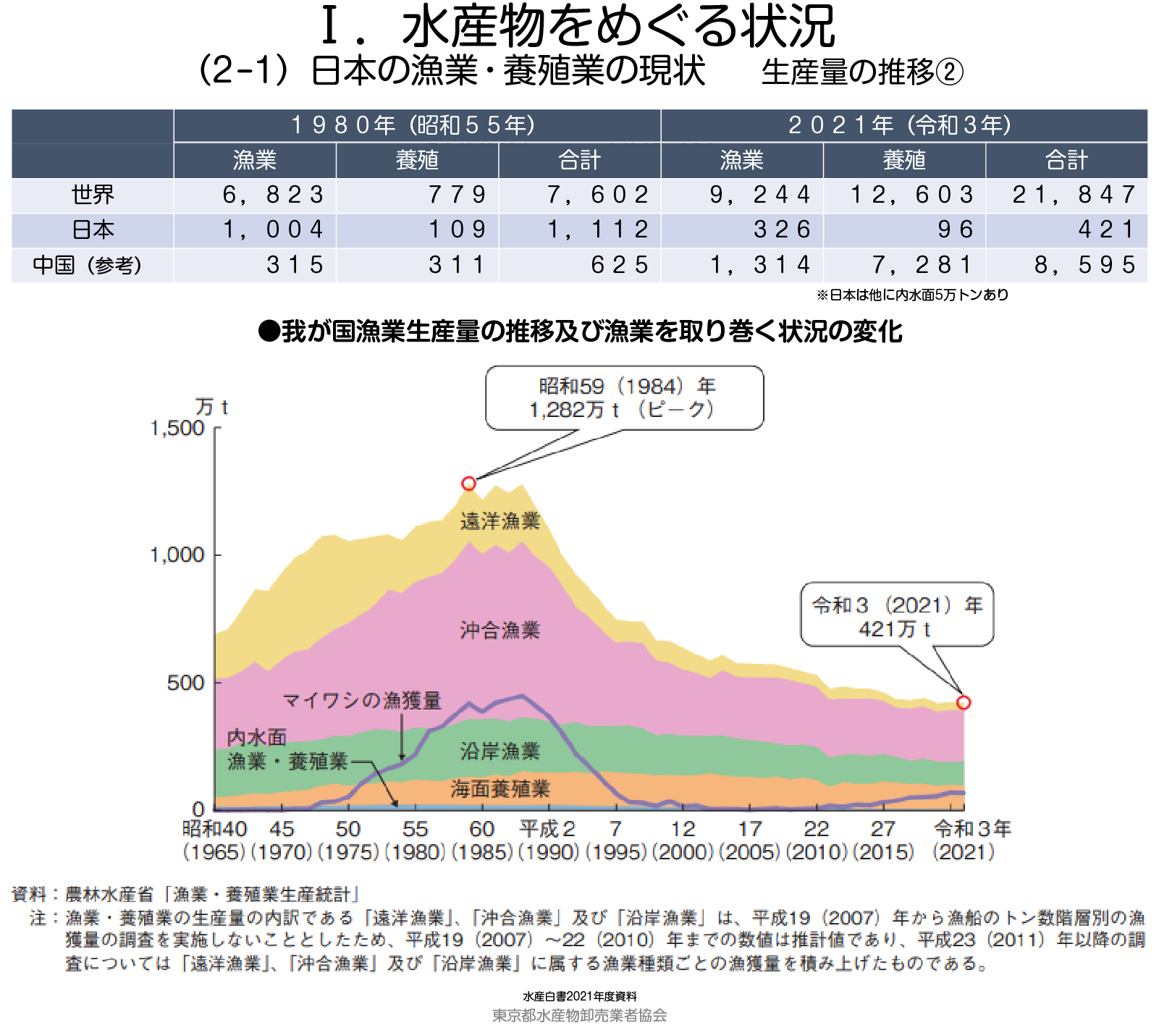

まず生産量と生産額について1980年と2021年の比較です(図3、養殖生産を含む)。

1980年代はちょうど私が築地市場に勤め始めた時代ですが、当時はまだ遠洋漁業も盛んであり、沖合・沿岸なども合わせ1,112万トンもの生産量を誇っていました。それが2021年では421万トンと3分の1近くまで減っています。生産額も1980年に3兆円あったものが1.4兆円にまで半減しています。世界の漁業生産量との比較では1980年は世界全体で7,598万トンあり、そのうち日本のシェアが15%もあったということです。そのため当時は国際的な発言力もあったのだなということです。ところが2021年では世界全体で2.2億トン近くまで増産したのに対して日本は421万トンですので、そのシェアはわずか1.9%しかないという状況です。一方で、図2にも載っている中国、インドネシア、インドは2021年でどれほどのシェアがあるかというと、中国が39.3%、インドネシアが10%、インドが6.6%でいずれも日本を大きく上回っています。特に中国の漁業生産量は8,595万トンもあり、それだけで1980年の世界全体の生産量を超えています。ですから、現時点で日本が漁業交渉など世界の国々と渡り合う際に、果たしてどれほどの発言力があるのかなど、以前とは異なる状況となっていることを認識すべきだと思います。

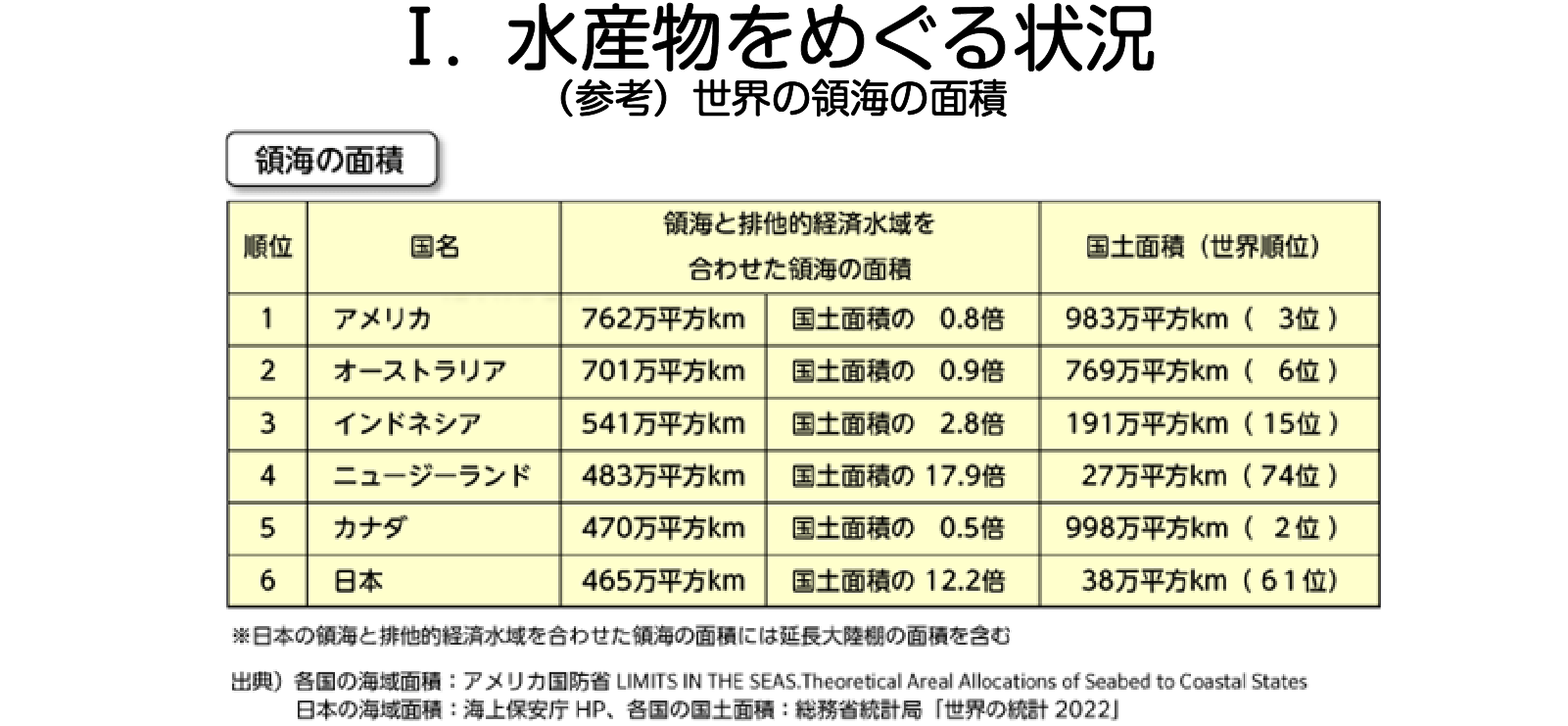

次は漁業生産に関連する参考資料ですが、排他的経済水域(EEZ)を含めた領海面積の上位国の一覧です(図4)。日本は世界で6番目に位置し465万㎢もあるのだそうで、かなり大きいですね。日本の上位にある国々では、広大な国土と海岸線を持つアメリカ、オーストラリア、カナダや、多島国家のインドネシアなどがあります。

従って、漁業で利用できる海域の面積という点では日本はまだ高いポテンシャルがあるということです。ですから、先ほど(第1回)も言いましたが、こうした恵まれた条件を活かすためにも従来の狩猟的な要素の強い漁業から脱却して、水産資源を厳しく管理する漁業に転換していくことが必要ではないかと思いますし、この資源を守り、海に出る人が増えることで、自衛隊や海上保安庁の役割とは別の観点で、日本国の海上の国境を守る漁業の大きな役割を強く感じるのです。

次は1965年から2021年までの日本の漁業生産量の推移です(図5)。

養殖や内水面を含めた生産量のピークは1984年で1,282万トンでしたが、図3でも示したとおり2021年には421万トンにまで減っています。大幅に減った大きな要因の1つは、200海里の影響で海外漁場の多くを失い、1990年代以降、遠洋漁業がどんどん縮小していったことです。さらに大きな要因はマイワシ漁獲量の大幅な減少です。私が大学を卒業した1987年前後はマイワシがものすごく獲れていて、それだけで約450万トンもありましたが、やはり1990年代から急激に減ってしまいました。

くどいようですが、中国との比較も同じ表に載せています。1980年から2021年までの間に、漁業も養殖も中国との格差が何倍にも拡がったことが分かります。

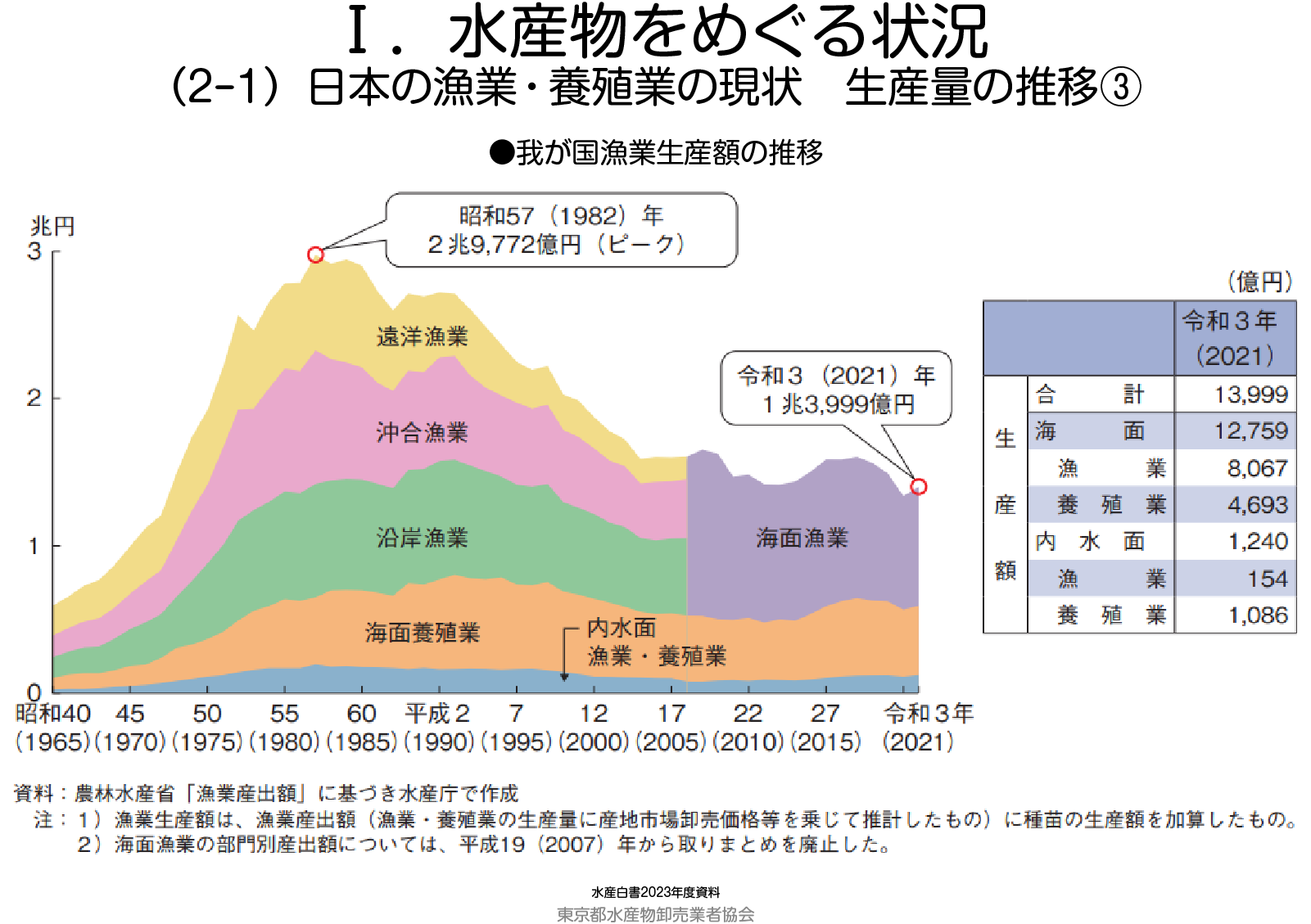

次は同じく1965年から2021年までの日本の漁業生産金額(漁業産出額)の推移です(図6)。

1982年(昭和57年)が金額のピークで約3兆円です。この頃の漁業生産量は約1,200万トン前後ですから、単純計算で250円ほどのキロ単価となります。

そして2021年の生産金額は約1.4兆円で、生産量は421万トンですからキロ単価だと333円ぐらいでしょうか。ピークの1980年代から2021年の間に生産量は3分の1、生産金額は半分以下とそれぞれ大幅に減っており、キロ単価だと1.3倍ほどにしか増えていないというのが、日本の漁業生産の現状なのです。

国内生産量が3分の1まで減ってしまったら当然、その水揚げを引き受ける産地側の生産基盤、すなわち流通加工や保管、運送などの水産インフラの維持が困難になることは必至ですし、今後もその懸念はなくなりません。

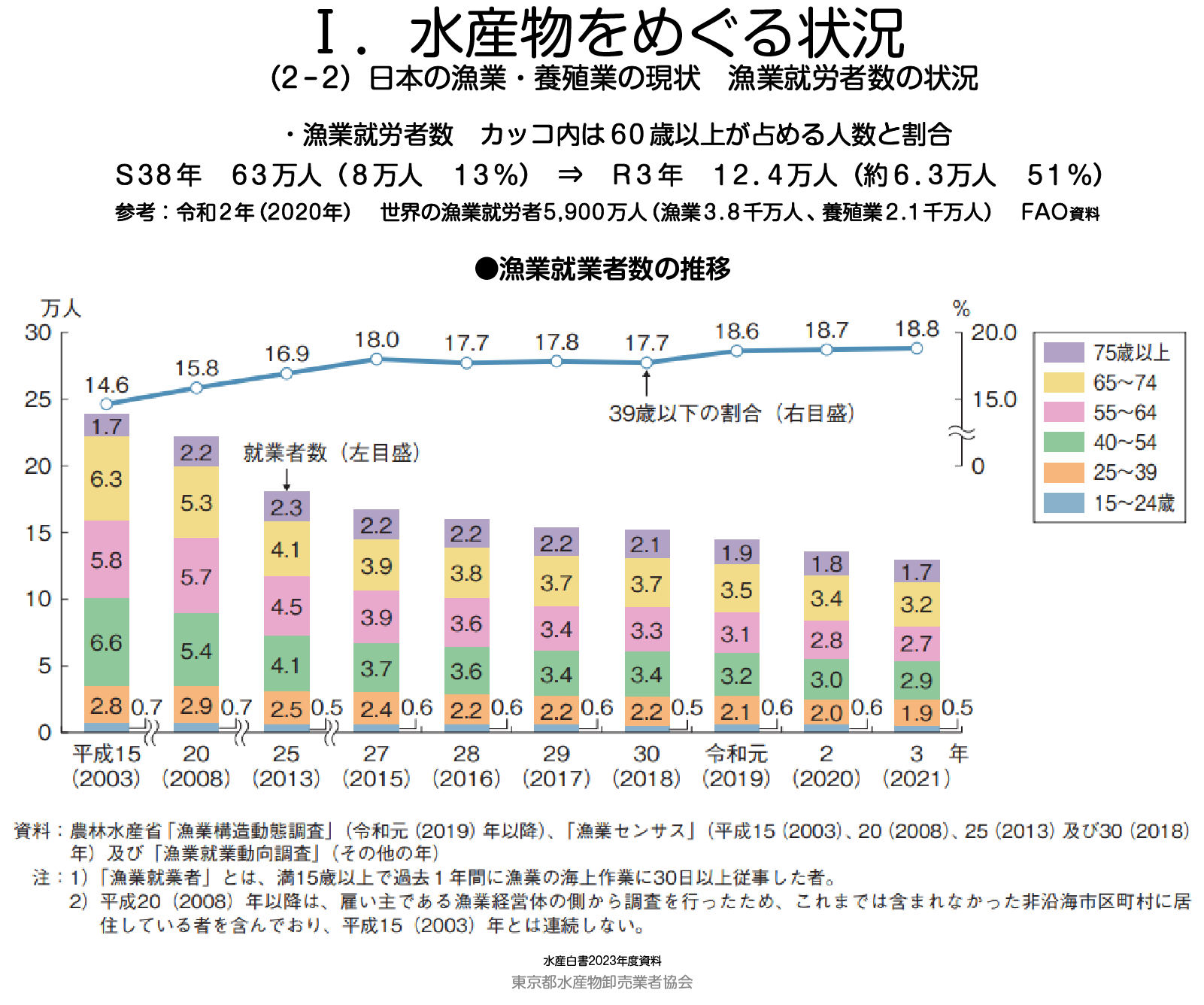

漁業就業者数

もう1つ重要な生産基盤である漁業労働力を見てみます。この図は水産白書のデータですけれども、2003年から2021年までの日本の漁業就業者数の推移です(図7)。

漁業就業者数については水産白書(漁業白書)では必ずしも毎年同じ基準でデータが載っていないようですが、私が調べた60年ほど前の漁業白書によりますと1963年(昭和38)には約63万人の漁業就業者がいたようで、そのうち60歳以上の高齢者が8万人で、その割合は13%です。

それを踏まえて2021年をみてみますと、漁業就業者総数は12.4万人で、そのうち60歳以上は6.3万人、51%の割合となっています。近年の高齢化を反映して、55歳から74歳まで10年刻みで年齢階層を分け、75歳以上も計上されていますが、ともあれ日本の漁業者の半分は60歳以上だということです。総数が大幅に減ってきていますので、折れ線グラフにあるとおり39歳以下の若手の割合が相対的に増えてはいますが、やはり全体的に高齢化は解消していません。

参考までに、FAOの資料による2020年の世界の漁業就業者数も載せました。全体が約5,900万人で、そのうち漁業が3,800万人、養殖業が2,100万人ということです。

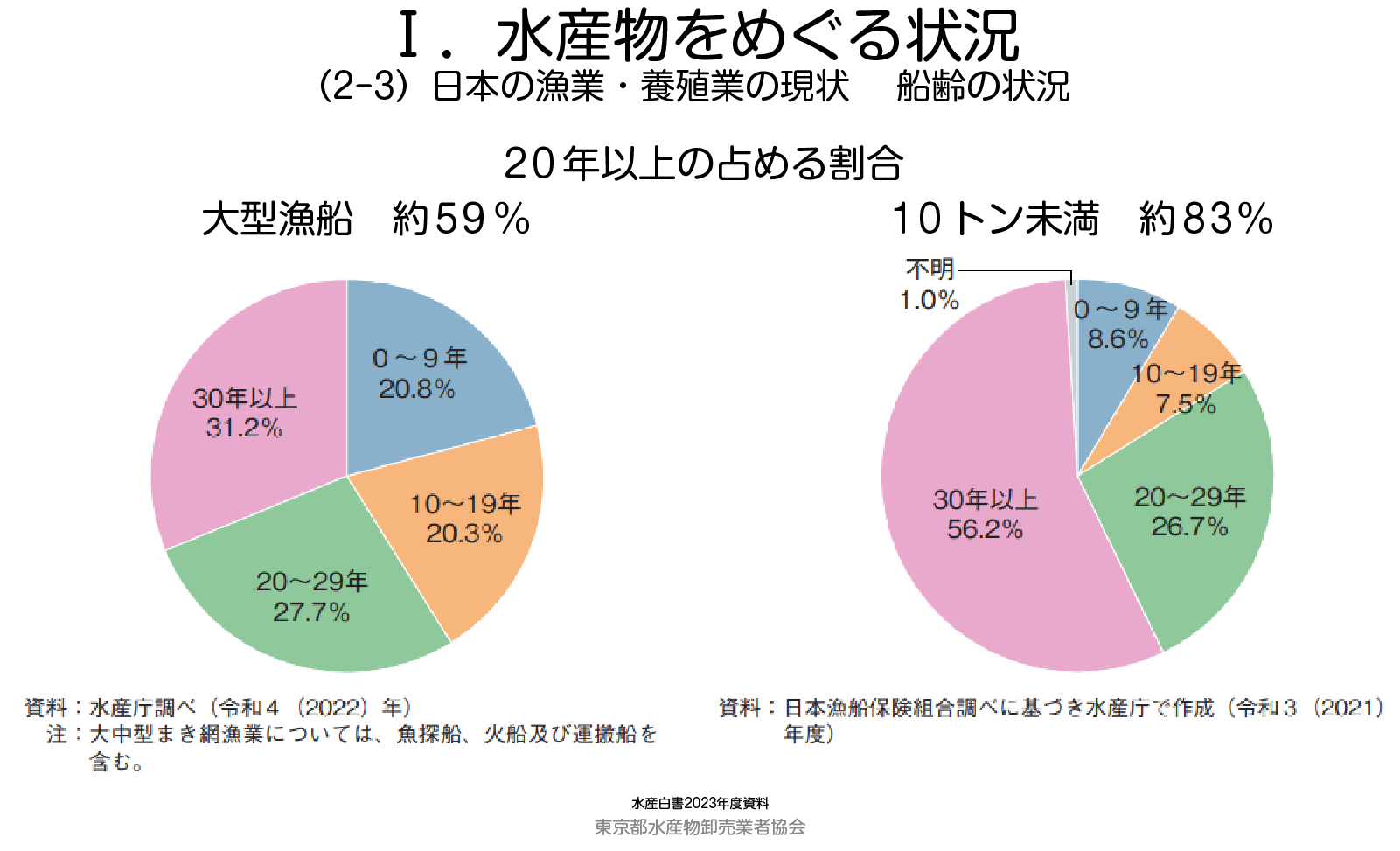

漁船の船齢

次も重要な生産基盤である日本漁船の年齢についてです。この図も水産白書からで、船齢別の割合を漁船規模別にまとめたものです(図8)。

10トン未満船では船齢20年以上の割合が83%にもなっており、新造船はほとんどありません。大型漁船では船齢20年以上の割合はやや低くなりますが、それでも59%を占めています。大型船については業界団体を介した新船建造への補助事業も推進されているようですが、やはり全体として漁船という重要な生産インフラにおいても非常に劣化が進み、厳しい状況であると言えます。

以上述べてきましたとおり、生産量が減っているから水産インフラへの再投資も進まず、新規参入もほとんど無いという悪循環に陥っているのが日本の漁業の現状だと思います。このままですと、仮に資源が回復しても、浜側の生産インフラ(漁獲・製造・保管・輸送等)が衰退し、漁獲物を処理することもままならない状況となり、その回復にも一定の時間が必要になってしまいます。

(第3回に続く)