水産物の消費動向

次からは日本の水産物消費動向について見ていきます。このシートですが上下2つのグラフを載せています(図1)。

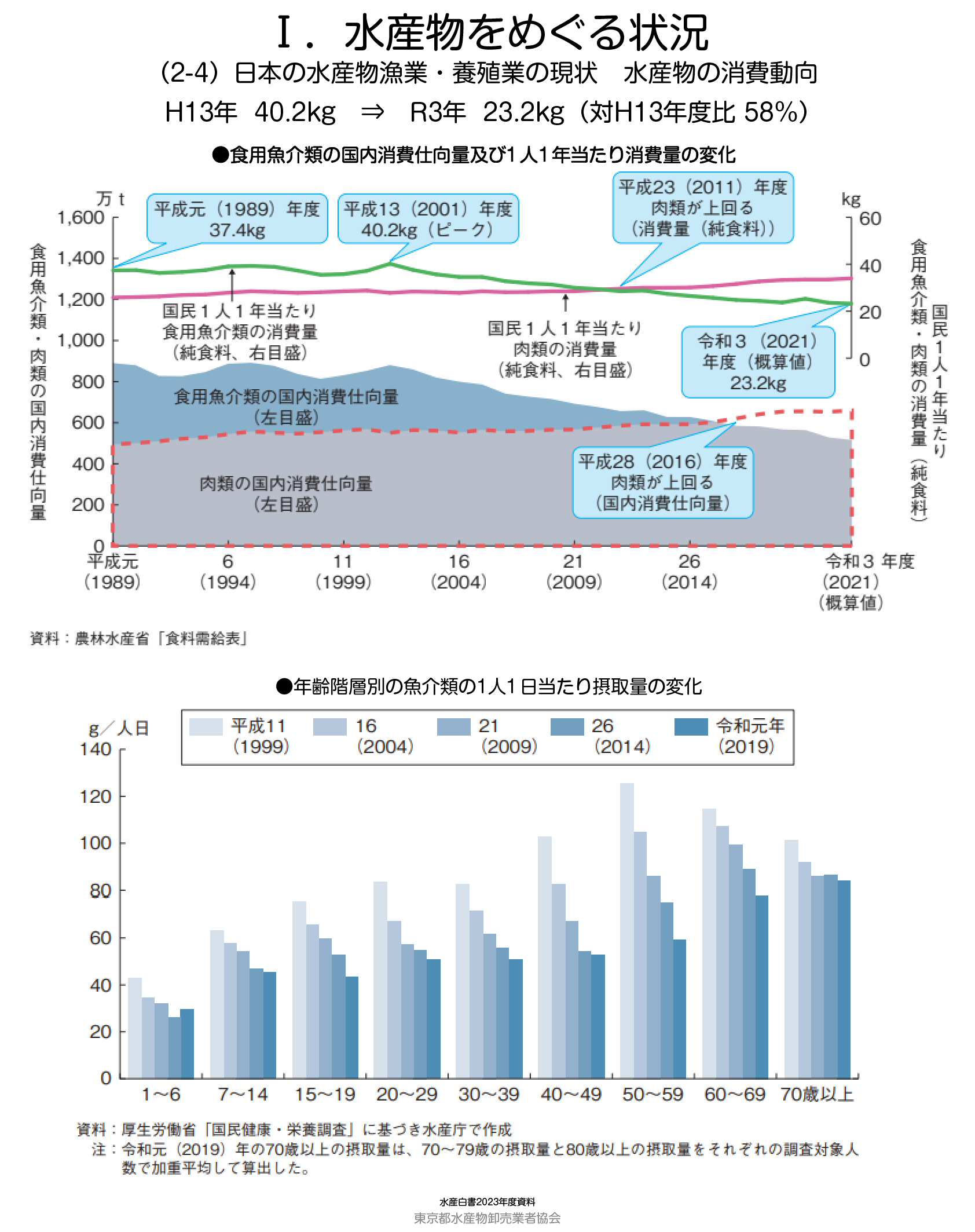

上の方のグラフは食用魚介類の国内消費仕向量と国民1人当たりの年間消費量についての1989年から2021年までの推移です。下の方のグラフは1999年から2019年まで5年刻みで年齢階層別にみた1人1日当たりの魚介類摂取量の推移です。

上のグラフで緑色の折れ線は国民1人当たりの食用魚介類の年間消費量ですが、1989年は1人当たり37.4㎏ありました。ピンク色の折れ線は同じ基準での肉類消費量ですが1989年は26㎏です。この2つを足すと63.4㎏になります。それが2001年になりますと食用魚介類は年間40.2㎏でピークとなり、肉類はやや増えて28㎏です。さらに2011年では食用魚介類は30㎏まで大幅に減らす一方で肉類が初めて魚介類を上回ります。この年の合計は60㎏程度です。そして直近の2021年では食用魚介類が23.2㎏で肉類が34㎏、合計で約57㎏ということです。

ここで注目いただきたいのは、肉類が魚介類を上回ったということだけではなく、両者の合計が減ってきているということです。繰り返しますが、2001年の食用魚介類と肉類の合計は約68㎏で、2021年の合計は約57㎏です。20年ほどの間に10㎏も減っている。すなわち魚介類の減少分を肉類がすべて補っているのではなく、動物性たんぱくの摂取量自体が減っているという結果です。

それは何故なのかを考えますと、2000年以降、少子高齢化などの影響で消費自体が減ったのではないかと推測できますが、まだよく解らない問題です。この減少要因については、大豆製品といった植物性たんぱくの摂取動向など、さらに多くのデータ分析が必要だと考えます。

参考までに、国民1人当たり年間でどんな肉類を食べているのか内訳を見ますと、2020年のデータでは鶏肉が最も多くて14.4㎏、次いで豚肉13.2㎏、牛肉が6.2㎏で、合計33.8㎏です。肉類は概ねこの3種類しかありませんからその消費内訳は比較的単純です。一方で魚介類には実に多様な種類がありますから、その消費内訳を把握するのは容易ではないと思います。

培養肉の可能性

ところで、たんぱく質の摂取に関する将来の動向予測として、我々生鮮水産物流通業者の間では現時点では夢物語的ではありますが、いわゆる培養肉と呼ばれる新たな食品が普及する可能性についても注目する必要があると思っています。

それはSDGsとも関係しますが、例えば魚類養殖では海洋環境の悪化をもたらすなどの問題があったり、畜産業でも牛や豚を育てるのに膨大な量の穀物飼料などが必要で、一部の国ではそれらの生産に必要な農地や牧草地を造るために熱帯雨林の伐採が大規模に行われているなど、動物たんぱくの供給を巡ってさまざまな問題点が指摘されています。

このような環境負荷などの問題に加えて、世界的に人口増加が進むなかで、従来の漁業・養殖業や畜産業による動物たんぱくの供給のみでは、今後は対応が追い付かなくなるのではないかという懸念もあります。

そこで、たんぱく源として新たに培養肉のマーケットが近い将来、拡大してくるのかもしれません。ブリやタイの養殖なども、私が学生であった40年以上前には餌のイワシ臭が鼻について、とても天然に勝るものではありませんでした。ところが、餌料が改良されるとともに、薬剤管理等生産におけるトレサビリティーも完全なものになり、現在は量販店・業務筋両方の大事な安定商材として、大きな成長をしてきました。これと同様に、その技術の確立とマーケットの拡大により、研究室や工場で培養されたような魚肉商品や畜肉商品の生産コストが従来の魚類養殖や畜産業の生産コストを下回るようになれば、その動きも加速化するのではないかという予測もあります。そうなれば、養殖や酪農は過去の言葉になるかもしれません。今の技術の進歩を見ると決して夢物語とは言えません。産地が食品工場になるなんて今の感覚ではまだついていけませんが。

そうした世の中となった場合には、先ほど説明しました、たんぱく源としての魚介類と肉類という区分けはあまり意味を持たないものとなり、現在とは異なる区分けができるのではないかと思います。

年齢階層別の魚介類摂取量

次に下の方のグラフについてですが、先ほども言いましたとおり、年齢階層別の1人1日当たりの魚介類摂取量の推移です。年齢階層ごとに5つの調査年の棒グラフが固まっていますが、左端の薄い色の棒グラフが1999年で右端の一番濃い色の棒グラフが直近の2019年です。

これらのデータから明らかに分かることは、50~59歳と40~49歳の年齢階層では1999年から2019年までの摂取量の減り具合が他の階層より激しいということです。それだけ1999年頃の40代と50代は魚を多く食べていたということですが、そこから20年ほどの間に魚食の習慣、文化や需要が大きく変化したことがうかがえるのです。また、40歳代から50歳代は子育て世代であり、経済的にも教育費等、子育てにお金がかかる世代です。このところの魚価高はそういう面では深刻に魚離れの影響を与える要因です。子育て世代が魚を食べないから子供も食べないという負の連鎖が起こっています。

まだ私たちの世代は、多様な魚介類や、干物やなまり節などいろいろな水産加工品を知っているし、食べてきたのだと思います。しかし、私より若い世代ではそもそもそのような水産加工品をあまり食べていないし、食べ方や加工商品もよく知らないので、自分の子ども達にもあまり食べさせない。魚食の文化や需要がこうしてどんどん乏しくなっていることがこのデータからうかがえます。

一方で、70歳以上の高齢者になると1999年から2019年までほとんど変わっていません。この点についても調べたら面白いと思います。

水産物の輸出入と水産加工

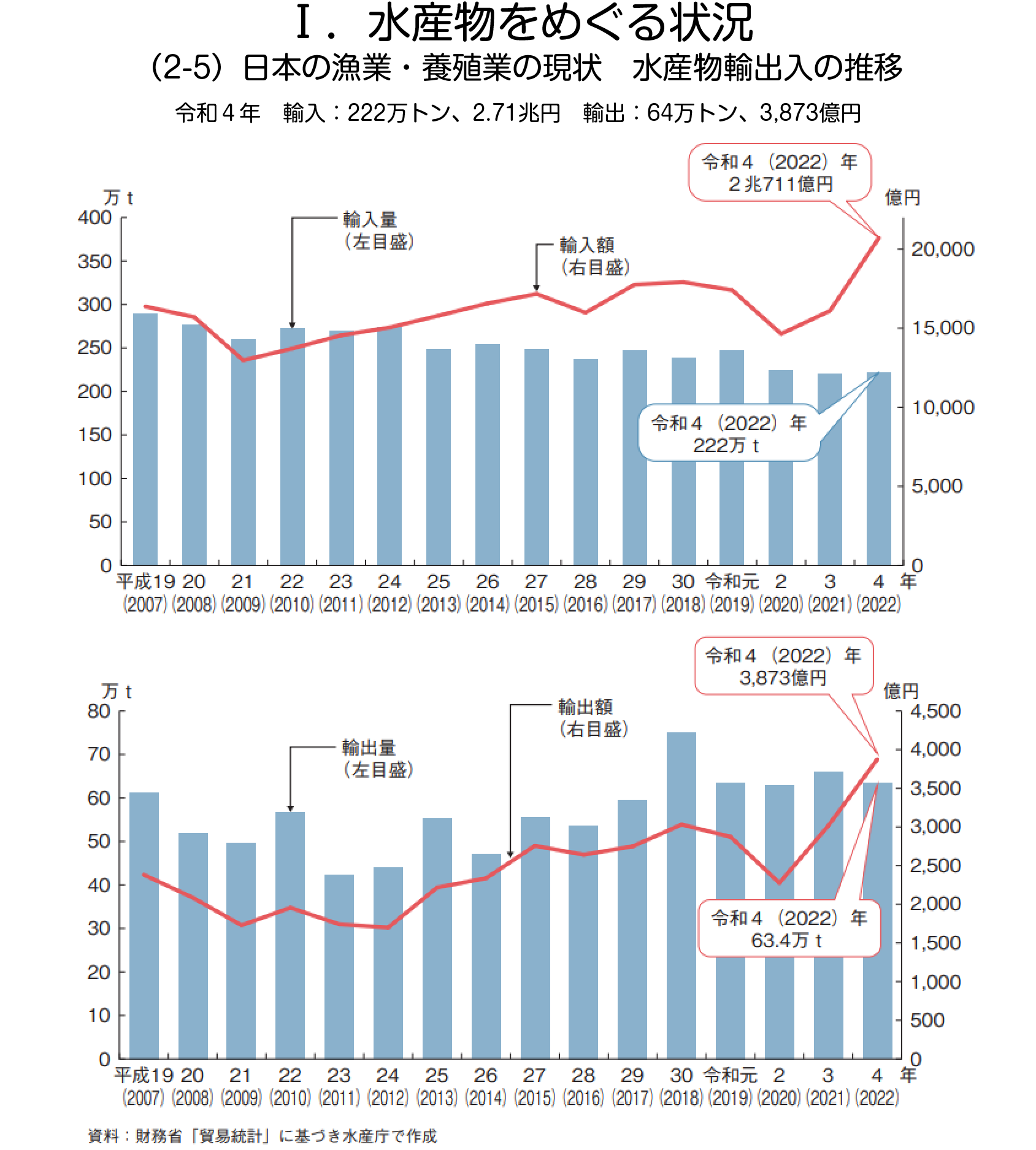

次は我が国の2007年から2022年までの水産物輸出入の推移です。上のグラフが輸入で、下のグラフが輸出のデータです。輸出高よりも輸入高の方が多いので、グラフの両縦軸(左側:数量、右側:金額)の目盛り数値も、それぞれ輸入の方が1桁多くなっています(図2)。

ちなみに、このグラフ以前の2000年のデータをみますと、輸入が382万トン・1.7兆円で、キロ単価が458円。輸出が30万トン・1,300億円で、単価が433円になります。これらの値を2022年と比べてみますと、輸入が222万トン・2兆700億円で、単価が932円です。為替相場の影響や世界的な水産物需要の高まりという背景もあり、輸入単価はこの20数年で2倍以上に増えています。それに対して輸出の方は63.4万トン・3,873億円で、単価は605円となります。つまり、今現在の状況は海外から水産物をキロ単価932円で輸入する一方、その3分の2程度の605円で輸出しているということです。

かたや2000年ではキロ単価458円の水産物を輸入し、433円で輸出していましたので、2022年とは全く事情が異なります。その背景の1つとして、2000年頃は国内の水産加工インフラが各地にまだ整っていて、国産原料だけではなく輸入原料も仕入れて盛んに加工できていたという点があるのではないかと思います。

参考のため、輸出の方について一年前の2021年のデータもみますと、輸入がキロ単価731円で輸出が456円ですので輸出単価は2000年とほとんど変わりません。繰り返しますが2022年の輸出単価は605円ですので、一年間で149円も値上がりしたことになります。輸出の多くは原料輸出だと思われますが、このところの円安傾向と需要増加で原料輸出とはいえ価格が上昇していることに加え、国の輸出振興策もあり高付加価値化した水産物の輸出も増えていることが輸出単価に反映しているのかもしれません。

とは言え、輸入単価の上昇度合に比べれば、輸出単価の上げ幅は小さいと思います。先ほども言いましたが、以前のわが国では水産加工インフラが整っていて競争力もあったと思うのですが、現在は国内漁獲量の減少などに伴い、国内の生産基盤もどんどん脆弱化してきているのではないかと思います。逆に海外では水産加工インフラの整備が進み、高次加工品も増えています。この高次加工化が日本の輸入単価の上昇の一因になっています。かたや日本の水産加工インフラが衰退していきますと、高付加価値化した商品の生産能力も劣っていきますから、小サイズのサバなど加工原料輸出のウェイトが高まっていきます。単価の低い原料輸出の割合が増える一方で単価の高い輸入水産物が増えてきているという、わが国の水産業の構造的な問題点がこのグラフから見えてきて、危機感を感じます。

水産物のサプライチェーン - 水産物の国内消費仕向け

次からは、2番目の柱である「水産物のサプライチェーン」の話題に移ります。

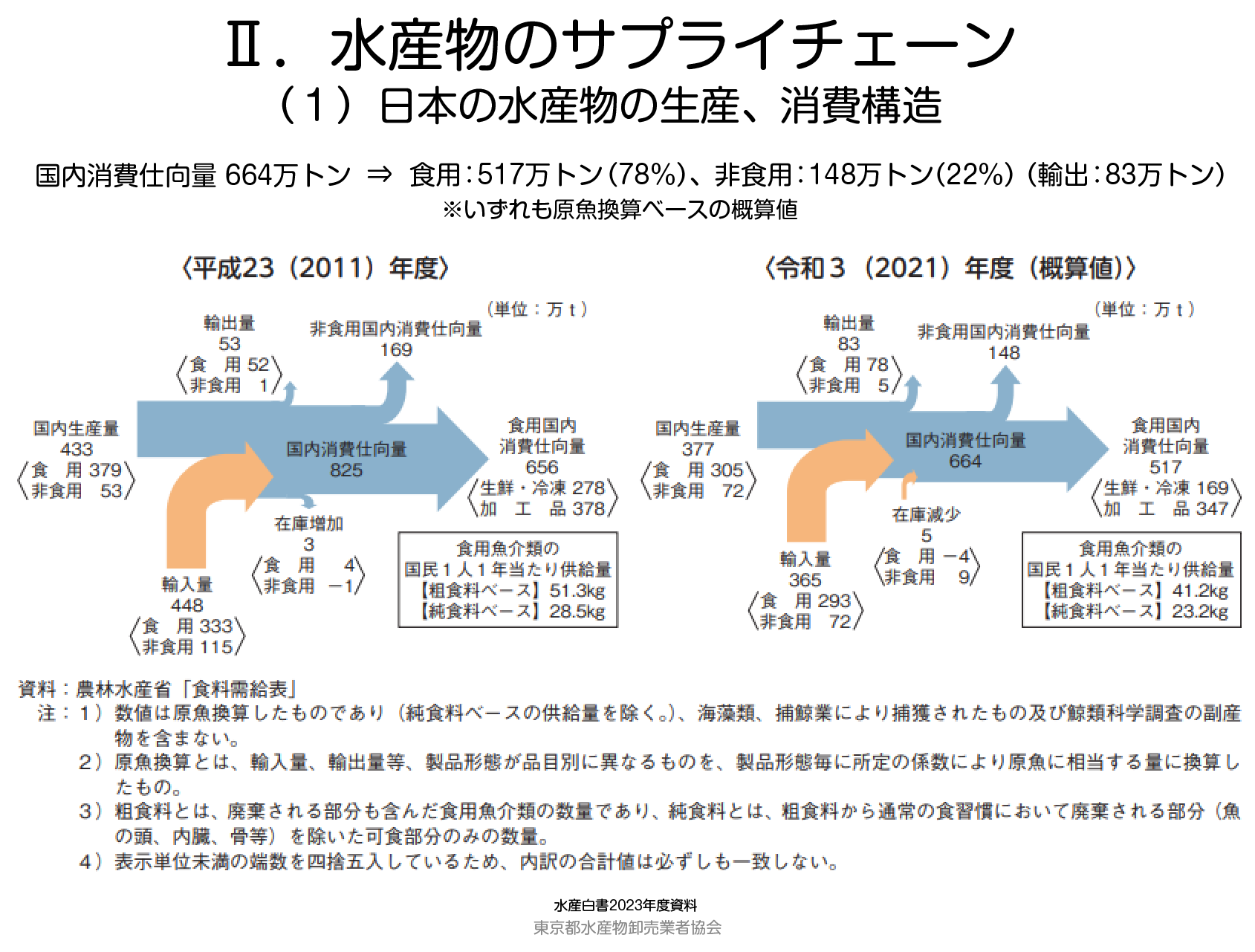

まず、これも水産白書からで、農林水産省「食料需給表」のデータによる水産物の国内消費仕向量です(図3)。右側の図が令和3年度(2021年度)で、左側の図が平成23年度(2011年度)です。

2021年度を見ますと、国内生産と輸入などの合計から83万トンの輸出を差し引いた664万トンの水産物が国内に仕向けられ、そのうち517万トンが食用となっています。一方、2011年では国内消費仕向量は825万トンありましたので、その後の10年ほどで、国内生産量も消費量も、加工する量も全て減ってしまい、日本の水産物需給全体が縮小してしまったことが分かります。

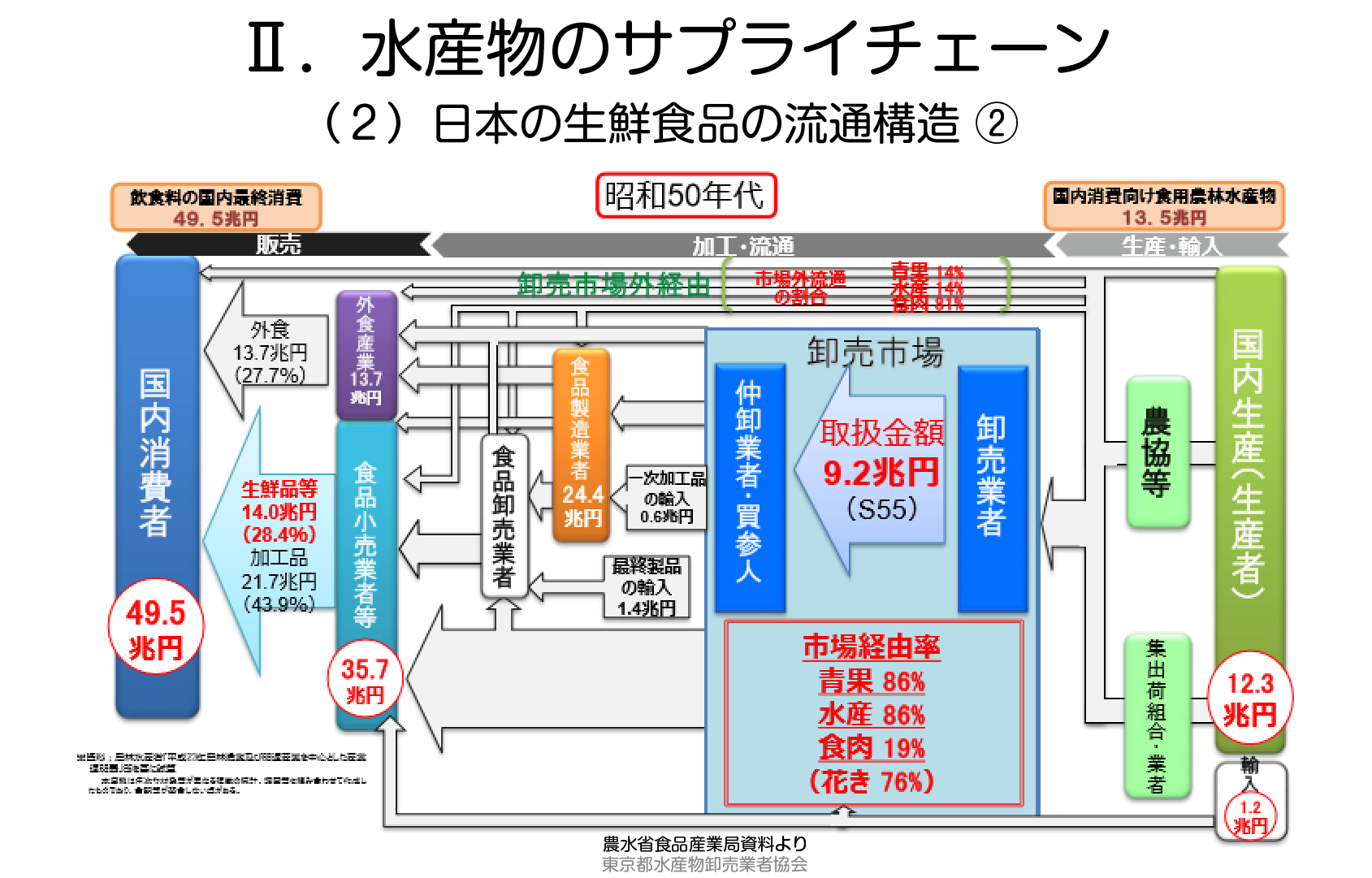

生鮮食品の流通構造の変化

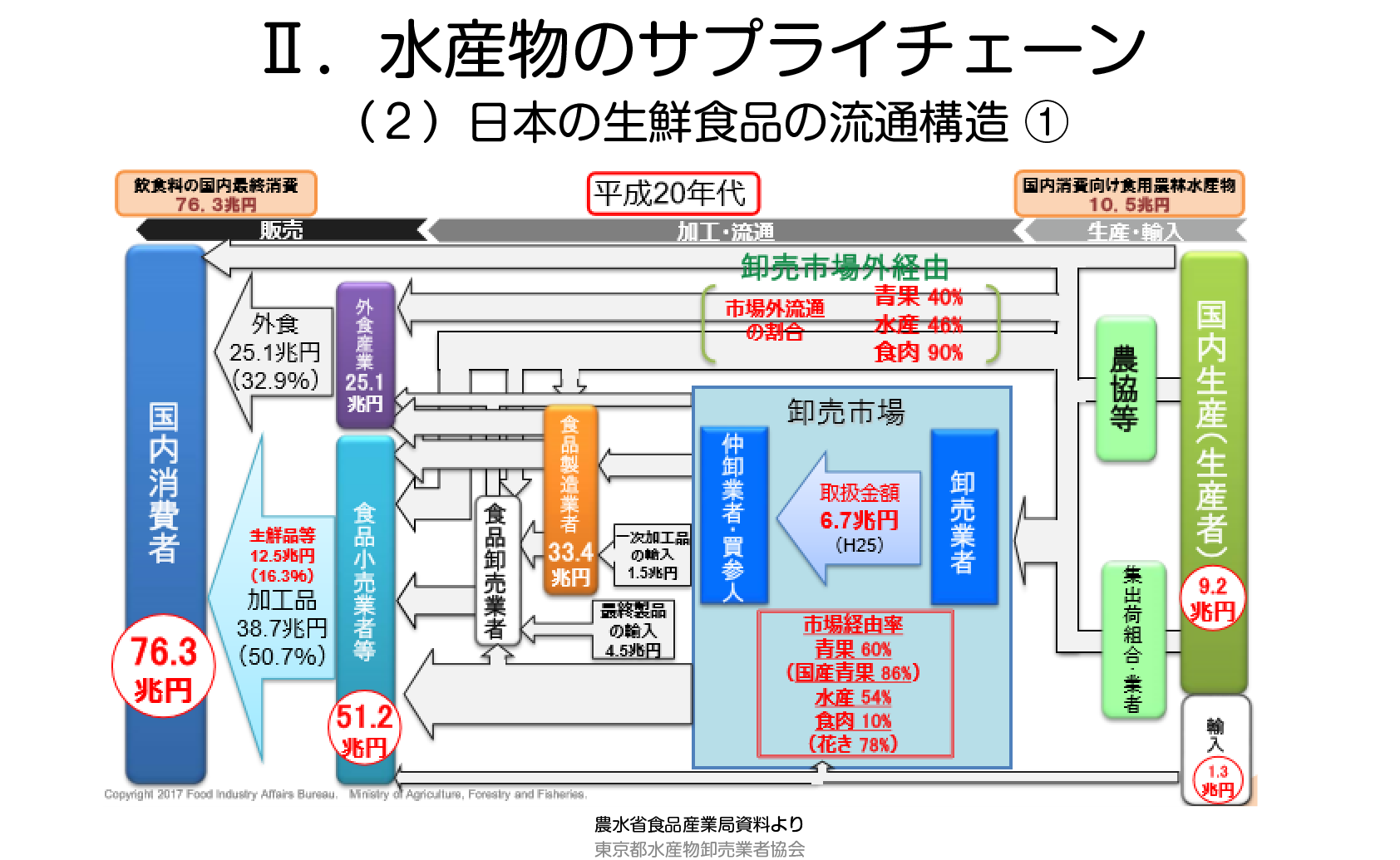

次の2つの図は、農林水産省の卸売市場室で作成した、平成20年代と昭和50年代での水産物を含む生鮮食品の流通構造をそれぞれ図示したものです。平成20年代の後は更新されていないようなのですが、それぞれの図の右側が入口(供給側)で中間の様々な流通経路を経て左側の出口(消費側)につながる流れ、すなわち生産者から消費者への流れを見ますとなかなか興味深いです。

平成20年代の図(図4)を見ますと、農産物、水産物、畜産物全体の生産高は国内生産と輸入を合わせて10.5兆円あります。それが、私たちのような卸売市場などを通じて最終的に出口の消費者側で76.3兆円になり、消費者の口に入っているということになります。消費者側の76.3兆円の内訳を見ますと、外食産業が25.1兆円で食品小売業が51.2兆円です。そして食品小売業のうち生鮮品が12.5兆円となっています。

一方で、昭和50年代(図5)では、入口から入ってくるのは輸入も入れて13.5兆円ありました。それに対して最終消費者で49.5兆円となっています。同様に消費者側の49.5兆円の内訳を見ますと、外食産業が13.7兆円で食品小売業が35.7兆円です。そして食品小売業のうち生鮮品が14.0兆円となっています。

この2つの図を比較しますと、まず右側の入口(供給側)では平成20年代より昭和50年代の方が金額が大きいことが分かります。そこで繰り返しとなりますが、それぞれの入口から出口(消費側)に至ったときに金額が何倍になったのかに注目しますと、昭和50年代では13.5兆円が49.5兆円になりましたので3.67倍です。対して平成20年代は10.5兆円から76.3兆円で7.26倍ですので、増加度合は約2倍ということになります。

ここで考えてみたい点ですが、われわれ卸売業者など中間流通業者がいろいろと間に入るから余分な流通経費がかさみ、結果的に消費者が高い食料品を買わされる羽目になるのだ、というような議論が以前からあります。そして、そうした弊害をなくすために中間流通を極力無くす、流通の中抜きをすべきだというような意見も出てきています。

もし、そうした議論を受けて中間流通の中抜きが進んできたのだとしたら、本来であれば入口から出口までの金額差はどんどん縮まる筈です。ところが先ほど言いましたとおり、実際には昭和50年代よりも平成20年代の方が入口と出口の金額差は2倍になり、縮まるどころか逆に拡大しています。

なぜ拡大したのか、その要因を考えますと、まず物価が上昇した結果であるのかというとそうでもなく、実はこの30年間ほどでほとんど変わっていません。後ほど、家計支出を見てまいります。家計支出全体も食料品の支出金額もさほど増えていません。

そこで、「国内消費者」に至る1つ手前の「食品小売業等」と「外食産業」の内訳をあらためて確認しますと、まず「食品小売業等」のうち「生鮮品等」の金額と比率は昭和50年代が14兆円・28.4%で平成20年代が12.5兆円・16.3%ですので、金額・比率とも縮小しています。一方で、「食品小売業等」の「加工品」の方は昭和50年代が21.7兆円・43.9%から平成20年代では38.7兆円・50.7%と金額が大きく伸び、比率も増えています。そして「外食産業」の方は昭和50年代が13.7兆円・27.7%で平成20年代が25.1兆円・32.4%ですので、こちらも金額が倍近くに増え、比率も上がっています。外食の原価率は3割ぐらいですから、当然3倍ぐらいの付加価値を付けて売っているはずです。

要するに、出口側・消費者側が生鮮食品に支払う金額が減らず、高くなっているのは、われわれ卸売業者などの中間流通業者が多く介在していることが大きな要因ではなく、加工品や外食・中食産業で供給・消費される割合が増えてきたという流通構造の変化が大きな要因なのではないかと、この2つの図から読みとれるわけです。

仮に消費者が魚や肉・野菜などの生鮮食品を購入して自ら調理して食べる割合が大きいのであれば、出口側の金額はここまで膨らまないわけです。加工品や、外食や中食で調理済の食品を購入する割合の方が大きい、すなわち付加価値が付いた商品を多く買うようになったので、出口側の金額が増えるのは当然のことなのです。それにしても少し高くなり過ぎではないのかなとも感じます。

ともあれ、我田引水となるかもしれませんが、水産資源が減少している中で、少量多品種の傾向が強い生鮮水産物の供給はその時々の漁獲の多寡や季節による旬を理解しているわれわれ卸売市場がもっとしっかり関わった方が消費者に安く供給できるのではないかという気がします。そして、末端の消費者が今より安く買えるというだけではなく、生産者の手取りも増えるような構造に変えていくために、どのようにすれば良いのか、行政も含め、真剣に考えなければならない課題だと思います。

(第4回に続く)