前回は、わが国の水産物需給関係が、国際的な海洋秩序の変化にともなう国内生産体制の変化や社会経済的状況の変化を背景に、構造的に変化してきたことを示した。今回は、今後の需給関係の見通しと課題について、2050年を目途に、気候変動と水産資源変動、人口減少と生産・消費構造の変化、国際的な需給関係の動向から検討する。

1. 気候変動と水産資源の動向

1.1. 気候変動の状況と見通し

わが国近海の海面水温は、アジア大陸からの冬季季節風や北太平洋自身の水温変動などの影響を受け、10年規模の変動を繰り返しながら、2024年末の時点で1.33℃/100年の速度で上昇している。季節的には秋季(10~12月)と冬季(1~3月)で、海域的には日本海中部や釧路沖で大きく上昇している(海面水温の長期変化傾向(日本近海)、気象庁)。

産業革命以降の気温上昇を2℃以下に抑えるように温室効果ガスの排出を削減する取組み(2℃シナリオ)が進んだ場合でも、今世紀末には20世紀末に比べて1.14℃上昇すると予測されている。海洋酸性化や海洋表層の成層化にともなう中・下層の貧酸素化も進んでおり、今後の海洋生態系や漁業・養殖業生産への影響が懸念される(日本の気候変動2025、文部科学省・気象庁)。

1.2. 主要な水産資源の動向と見通し

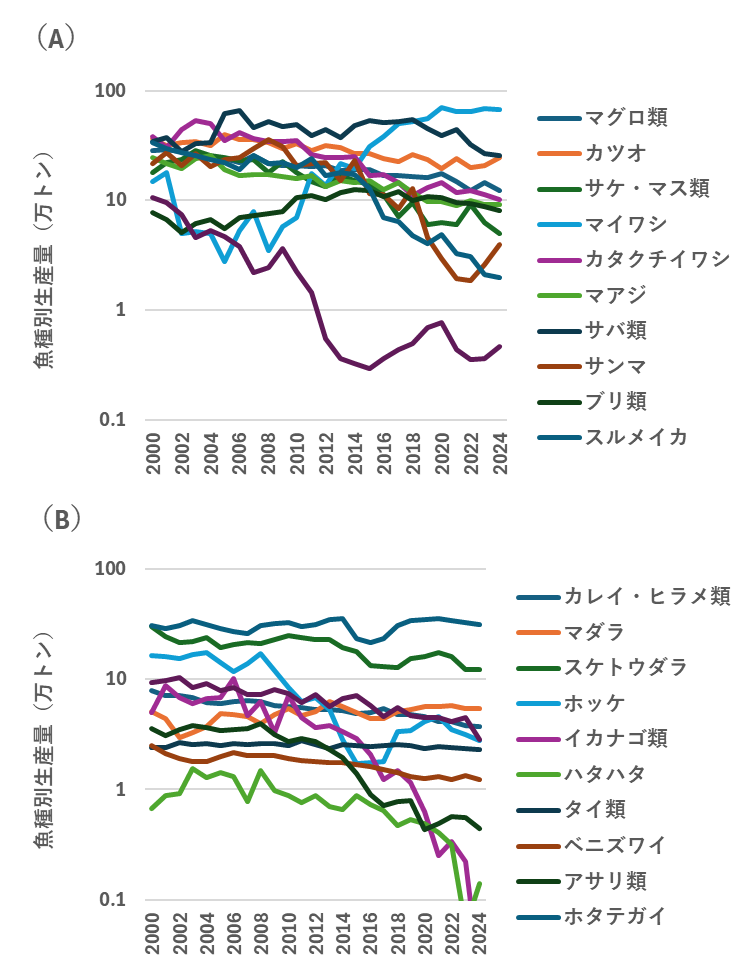

漁業・養殖業生産統計(農林水産省)に基づき、一定の生産量があり継続して集計されている魚種を選び、回遊性魚種(浮魚類)と底生性・沿岸性・定着性底魚種(底魚類)に分けて2000年以降の生産量の変化を図1に示す。浮魚類、底魚類ともに、生産量が低下するものが多く、サケ・マス類、サンマ、イカナゴ、スルメイカ、アカイカで顕著である。浮魚類では、マイワシの生産量が大きく変動する一方、サバ類(主としてマサバ)とカタクチイワシの間で、卓越種の交替(魚種交替)が認められる。地域漁業管理機関で管理されているマグロ類やカツオの生産量は減少傾向を示すものの比較的安定しており、カレイ・ヒラメ類やタイ類も変化は穏やかである。

水産研究・教育機構による資源評価結果を踏まえれば、図1に示す生産量の低下は必ずしも資源量の減少を意味するものではなく、漁業就業者数や漁船数の減少による生産体制の縮小や、気候変動や漁場環境の変化にともなう分布・回遊の変化などの影響も大きいものと思われる。わが国近海の海面水温の上昇は、今後も続くと予想されており、わが国漁業にとっての資源の利用可能性の変化や再生産関係への影響に注意していく必要がある。

底生性・沿岸性・定着性魚類(底魚類;B)の2000~2024年の生産量の変化

2. 人口減少と生産・消費構造の変化

2.1. 生産構造の変化と見通し

国内総人口は2025年の1億2,203万人から2050年には1億382万人に減少し、少子・高齢化にともなう生産年齢人口の減少や3大都市圏への人口の集中がさらに進行すると予測されている(日本の将来推計人口-令和5年推計、国立社会保障・人口問題研究所)。

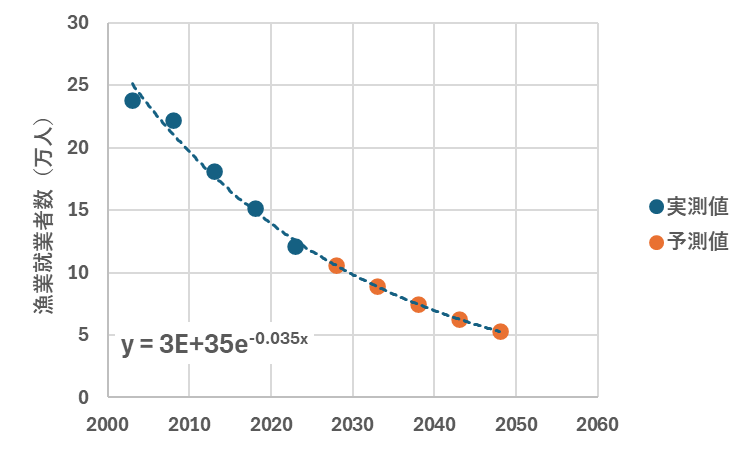

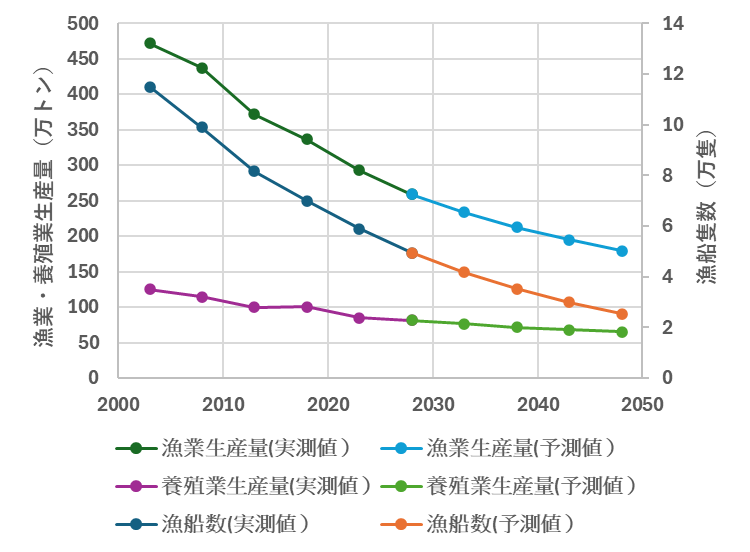

国内人口の減少が続くなか、漁業就業者数も減少を続けるものと見込まれる。2003~2023年の5年毎の漁業就業者数に指数関数を当てはめ、その後の漁業就業者数を予測すると、2048年には52,883人で、2023年の43%に減少する(図2)。また、2000年代以降、動力漁船数や海面漁業・養殖業生産量は、漁業就業者数に比例して減少している。予測された2048年までの漁業就業者数に基づき、動力漁船数と海面漁業・養殖業生産量の変化を予測すると、いずれも大幅に減少する(図3)。

2028~2048年の5年毎の漁業就業者数の変化

動力漁船数及び漁業・養殖業生産量の予測値の変化

計算結果は、あくまで、2003~2023年における漁業就業者数と漁船数や生産量の動向に基づくものであり、状況の急激な変化は想定していない。外国人労働者を含めた漁業就業者の確保や、漁業・養殖業の大幅な生産性の向上がなければ、予測された経過をたどる可能性が高く、生産体制の縮小と生産量の減少に歯止めをかけるために、早急な対策が必要である。

2.2. 消費構造の変化と見通し

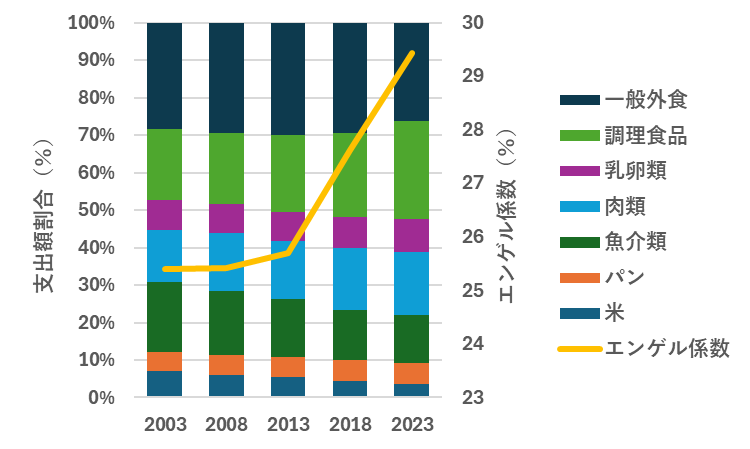

家計調査(総務省)に基づき、2003~2023年について5年毎に全国の2人以上世帯における主食及び動物性タンパク質関連項目の支出額割合とエンゲル係数の変化を図4に示す。

支出額割合とエンゲル係数の変化

1990年のバブル経済崩壊後の経済低迷期には、物価は安定していたものの消費支出額及び食料支出額は停滞していた。それが、2014年の消費税率引上げにともなう物価上昇や最近の円安による輸入インフレにより、食料支出が増加を余儀なくされ、エンゲル係数は上昇している。

項目別の支出額割合は、主食では米が減少する一方でパンが増加し、動物性タンパク質関連では肉類が増加する一方で魚介類は低下している。また、調理食品の支出額が増加し一般外食は横ばい傾向である。食生活の軸が「米・魚」から「パン・肉」を含むものへ多軸化するとともに、中食や外食の比重が拡大しており、水産物についても、レトルト・レンジ調理食品、弁当等の中食や、回転寿し等の外食を通じた消費の拡大が示唆される。近年は、女性の就業率が上昇する一方、子育て世代を中心に家事・育児・介護時間が短縮化している(令和6年度版働く女性の実情、厚生労働省;令和2年版男女共同参画白書、内閣府)。調理の手間の少ない食材の選択や中食(調理食品)、外食の利用拡大の背景の1つであると思われる。

この期間(2003~2023年)の2人以上世帯における魚介類への支出額(家計調査、総務省)は、名目、実質(名目値を価格指数により補正)ともに減少しており、特に実質額は半減している。項目別の支出額の割合は、生鮮魚介類の主要5品目(まぐろ、さけ、ぶり、いか、えび)が横ばいで経過する一方、その他の生鮮魚介類への支出額割合が低下し、練り製品や他の魚介加工品(缶詰等)の支出割合が増加している。

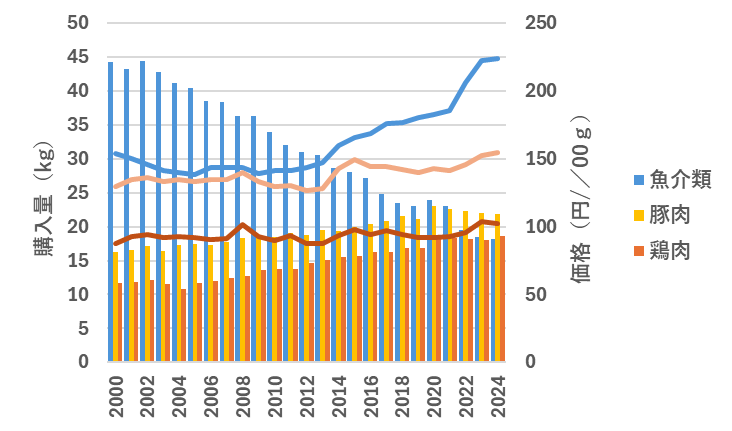

家計調査(総務省)により、全国の2人以上世帯における生鮮魚介類、豚肉、鶏肉の購入量及び価格の2000~2024年の年々の変化(図5)をみると、生鮮魚介類の購入量は25年間で40%に減少している。一方、豚肉と鶏肉の購入量は2000年以降増加を続けてきたが、2022年以降は、鶏肉は横ばい、豚肉は漸減傾向にある。購入価格は、3者ともに2014年以降に上昇しており、生鮮魚介類で顕著であるが、最近は豚肉・鶏肉も上昇している。今後、豚肉及び鶏肉の購入量が頭打ちになれば生鮮魚介類の購入量の減少傾向に一定の歯止めがかかる可能性もあり、今後の動向が注目される。

生鮮魚介類、豚肉、鶏肉の購入量及び価格の変化

3. 国際的な需給関係と輸出入の動向

3.1. 国際的な需給関係

FAOのThe State of World Fisheries and Aquaculture 2024によれば、世界の魚介類生産量は、養殖業生産の伸びにより、2022年の1億8,544万トンから2032年には2億468万トンと10%拡大すると予測されており、当面は需要を満たす生産が続く見込みである。漁業生産の大半は海産生物で、ニシン・イワシ類、タラ類、カツオ・マグロ類、イカ・タコ類、エビ類が主体である。養殖業生産のうち6割はコイ類をはじめとする淡水魚であり、海面養殖業の主体はカキ類、アサリ・ハマグリ類、サケ・マス類などである。

近年は、アジア地域を中心にキリンサイ類やコンブ類などの海藻類の生産が急増しており、欧州でも、食用及び飼餌料や繊維原料としての海藻類の利用や、海藻養殖を通じたブルーカーボンの創出への関心が高まっている。

これまでは、魚介類の養殖業生産量の拡大により、世界的な需要を満たす生産が実現されてきたが、その伸び率は年々低下している。ロシアのウクライナ侵攻以来、国際的な政治・経済の状況も不安定であり、今後の国際的な需給関係の動向には注意が必要である。

3.2. わが国における水産物の輸出入の動向

農林水産物輸出入概況(農林水産省)等の輸出入統計によれば、水産関係品目(主に魚介類。魚粉・魚油を除く)のうち、輸入は鮮魚・冷蔵・冷凍状態の水産物が主体である。輸入量(製品重量)は2005年の230万トンから2024年には144万トンに減少しているが、家計における購入量が多いマグロ類、サケ・マス類、イカ類、エビ類や、加工原料となるサバやすり身の輸入量は比較的安定している。水産物調整品(缶詰等)の輸入量は40万トン前後で安定している一方、塩干水産物の輸入量は、2005年の12万トンから2024年には7万トンと減少している。輸入価格は、水産物、水産物調整品、塩干水産物の何れも上昇を続けているが、最近の上昇が顕著であり、国内価格へも影響を及ぼしている。

輸出は、生鮮・冷蔵・冷凍・塩蔵・乾燥状態での水産物が大半を占める。カツオの輸出量が比較的安定しており、近年は養殖業生産を背景にホタテガイやブリの輸出も増加している。サバ類をはじめとする小型浮魚類やサケ、スケトウダラ、スルメイカなどでは、国内生産の増減に応じ、国内需要を満たした後の余剰分が輸出されている。このため、2000年以降の輸出量(製品重量)は、概ね40~60万トンの範囲で変動している。輸出価格は20~30円/100gで推移してきたが、最近は魚価を反映して50円/100gに上昇している。

ビン・缶詰、練り製品等の水産調整品は、わが国の伝統的な産品であるが、輸出量は僅かであり2~3万トンである。一方、輸出価格はほぼ200円/100g以上で、最近は300円/100g近くに達しており、輸出金額では全体の3割前後を占める。

魚粉・魚油は、養鶏や養魚の飼料原料として国際的にも国内的にも水産物貿易の重要な対象である。わが国では、マイワシなどの生鮮魚や加工残滓を原料として、2000年以降は年間20万トン前後の魚粉と7万トン前後の魚油を生産する一方、年間15~47万トンの魚粉と1.5~9万トンの魚油を輸入している。近年は国内需要が減少しており、魚油では、年間1~3万トンが輸出に回っている。