1. はじめに — 取組みの背景とねらい

過去四半世紀の間に、わが国では、気候変動に対応して海面水温が上昇するなど海洋環境が変化している。一方で、国内人口は2008年に1億2,800万人のピークに達した後は減少に転じ、少子・高齢化が進むとともに東京圏をはじめとする大都市圏への人口集中が続いている。こうしたなかで、漁業就業者数は半減し、国内漁業・養殖業生産と水産物消費も減少を続けている。

世界的には水産物の生産・消費は拡大を続けているが、気候変動が続き国際関係も不透明感を増すなかで、水産物を含む食料安全保障の重要性が認識されている。わが国も、沿海地域の社会経済にとって重要な水産業を維持し、食料としての水産物の持続的な供給を確保するため、水産物の生産・消費の将来動向を見通し、今後の漁業・養殖業のあり方を考える必要がある。

そこで、(一財) 東京水産振興会からの委託を受け、「わが国の水産物の需給関係の見通し並びに課題と対応方向」のテーマの下に、わが国の水産物需給関係の今日に至る経過と課題を整理するとともに、生産・消費の将来動向を見通して、今後の漁業・養殖業のあるべき姿について検討・提言した。今後3回に分けて調査結果の概要を連載する。今回は、需給関係の構造と長期的動向、変化の背景要因について紹介する。

2. 需給関係の構造と長期的動向

わが国の水産物の需給関係は、供給側は、国内における海面漁業・養殖業生産を軸に、内水面の漁業・養殖業生産と、海外からの生鮮(冷蔵・冷凍など)及び加工水産物の輸入で構成される。需要側は、国内での生鮮消費向けと加工原料向けを軸に、生鮮状態や加工品としての輸出で構成される。魚粉・魚油など肥飼料としての生産・消費も需給関係の重要な部分である。

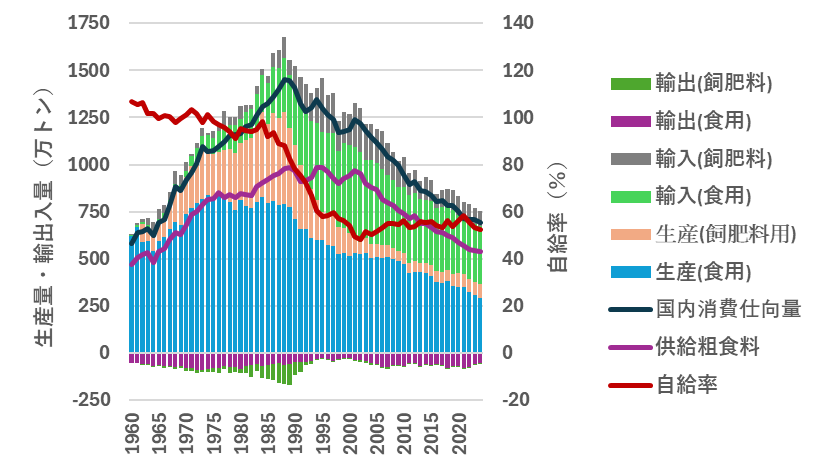

図1に、食料需給表(農林水産省)に基づき、1960~2024年のわが国における水産物(魚介類+海藻類)の需給関係(原魚・原藻重量ベース)と、自給率(重量ベース;%)の変化を示す。2024年は概算値である。

自給率(重量ベース;%)の変化。

国内生産量と輸入量を合せた供給量は、1960年の633万トンから1988年には1,677万トンに達した。その後は減少に転じ、2024年には756万トンである。1980年代までは海面漁業・養殖業生産が供給の主体であり、漁船漁業の海外漁場への展開やマイワシの歴史的な豊漁、養殖業生産の増加により1980年代中頃~末には1,300万トン近くに達した。その後は、海外漁場からの撤退やマイワシ資源の崩壊などにより減少し、2024年には363万トンである。

輸入量は、国内生産量の減少を補う形で1990年頃から増加を続け、2002年には712万トンに達した。その後は減少に転じているが、国内需要を満たすために国内生産量に匹敵する量の輸入が続いており、2024年には392万トンである。また、国内生産量及び輸入量の一定割合を肥飼料向けが占める。

国内需要を示す国内消費仕向量は、供給量の増加にあわせて増加し、1990年代後半には1,400万トンを超えた。その後は減少し、2024年には693万トンでピーク時から半減している。食用需要を示す供給粗食料は国内消費仕向量と概ね同様の変化傾向を示し、1980年代後半から1990年代初めにかけて900万トン台を維持した。その後は一貫して減少し、2024年には536万トンである。輸出量は、国内生産量の増加とともに増加し、1980年代末には肥飼料向けを含めて160万トン台に達した。その後、1990年代には20~30万トン台に減少するが、近年は60~70万トン前後で推移している。

以上の需給関係の変化を反映し、自給率は、1980年代前半までは概ね100%台を維持した。その後は減少に転じ、2002年に48%にまで低下した後は50%台で推移している。

3. 需給関係変化の背景要因

3.1. 国際的な海洋秩序と国内生産状況の変化

わが国の漁船漁業は、近世以降の領海3海里の国際的な慣習と公海自由の原則の下、遠洋漁業として世界の公海や海外の沿岸・沖合に展開し、1973年には399万トンを生産するに至った。しかし、1977~1978年にわが国を含む主要漁業国が200海里漁業専管水域を設定し、1994年には12海里の領海と200海里の排他的経済水域(EEZ)の設定を柱とする国連海洋法条約が発効した。これにより、わが国の海面漁業は海外の沿岸・沖合から撤退し、わが国の領海とEEZ、隣接する北西太平洋の公海を主たる操業水域に、沿岸・沖合漁業を軸とする体制に変化した。

わが国が国連海洋法条約を批准した1996年以降も海面漁業生産量は減少を続けており、1996年の597万トンから2024年には279万トンに減少している。海面養殖業は、1960年代はカキ類とノリ類の生産が主体であった。その後は生産技術の進歩を背景に、ブリ類などの魚類養殖やホタテガイ養殖が拡大し、生産量も1990年代には130万トンに達した。しかし、2000年代に入り生産量は漸減傾向にあり、2024年には80万トンである。内水面の漁業・養殖業は、大規模な河川や湖沼が発達しないため生産量は少なく、近年は合わせて5~6万トンで推移している。

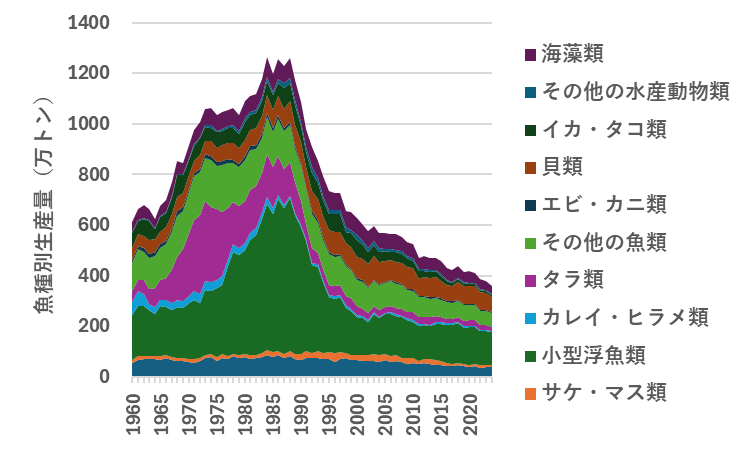

図2に、漁業・養殖業生産統計(農林水産省)にもとづき1960~2024年の海面漁業・養殖業における魚種別生産量の変化を示す。遠洋漁業が盛んであった1960年代から1970年代にかけては、タラ類(スケトウダラ)やカレイ・ヒラメ類、カツオ・マグロ類の生産が目立った。1980年代には小型浮魚類の生産が増えたが、その後は、小型浮魚類、カツオ・マグロ類、タラ類、その他の魚類(ブリ類、ホッケ、タイ類等)、貝類(カキ類、ホタテガイ)、海藻類(ノリ類、コンブ類)など、わが国周辺で漁獲可能なものと海面養殖業の生産物で構成されている。

海面養殖業による魚種別生産量の変化

国内需要は2024年の時点でなお約700万トンあり(図1)、消費者が好む魚種も国内で生産可能なものばかりではない。需要と国内生産のギャップを補うため、輸入が必要な状況が続いている。

3.2. 国内人口の変化と漁業就業者数の減少

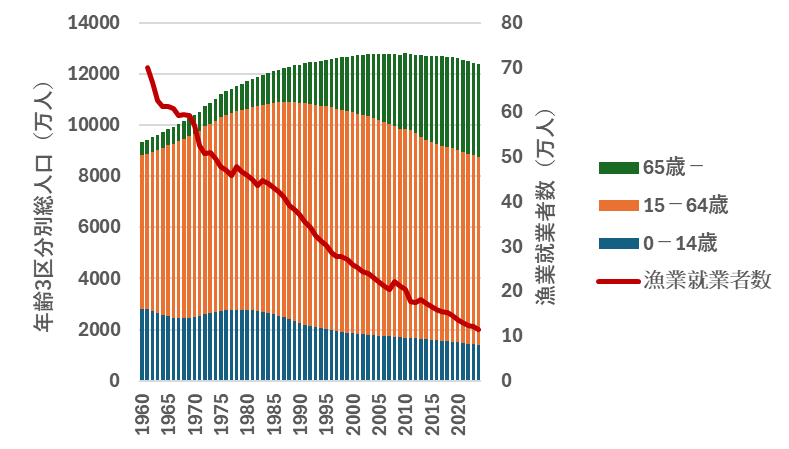

国内人口の増減や年齢構成の変化、地域的な集中度合いの変化は、水産物の生産・加工・流通体制や国内市場規模に関係しており、需給関係にも影響を及ぼす。図3に、総務省の人口推計資料に基づく1960~2024年の年齢を3区分した国内総人口(在留外国人を含む)と、漁業動態統計調査に基づく1961年以降の漁業就業者数を示す。

1961~2024年の漁業就業者数の変化

国内総人口は、1960年代以降増加を続け、2008年には1億2,808万人のピークに達した。その後は減少に転じ2024年には1億2,435万人である。少子・高齢化が進んでおり、総人口に占める生産年齢人口(15~64歳)の割合が低下している。地方から3大都市圏(東京圏:東京都、埼玉県、千葉県、神奈川県;名古屋圏:愛知県、三重県、岐阜県;大阪圏:大阪府、京都府、兵庫県、奈良県)への人口の移動も続いており、2024年には、総人口の53%が3大都市圏に居住している。

人口の大都市圏への移動、他の産業と比較した場合の生産性の低さや不安定さ、労働環境の厳しさなどを背景に、漁業就業者数は1961年の69.9万人から2024年には11.5万人に減少している(漁業構造動態調査、農林水産省)。漁業就業者数に比例して動力漁船数も減少しており、海面漁業の生産量減少の要因の1つとなっている。近年は、マルシップ制度による遠洋漁船への外国人船員の配乗や、技能実習制度等による国内漁業・養殖業における外国人労働者が増加している。しかしながら、中長期的には日本人就業者の減少に歯止めをかけることや、少ない就業者数でも漁業・養殖業経営を可能とするよう大幅な省人・省力化をはじめとする生産体制の転換が必要である。

3.3. 国内及び国際的な経済動向

国内の経済動向や、わが国の経済状況の国際的な位置付けの変化も、水産物の国内生産や消費、輸出入を通じて需給関係の長期的な動向に影響する。特に、近年は供給を輸入に依存する割合が高く、国内及び国際的な経済動向は需給関係にとって重要である。

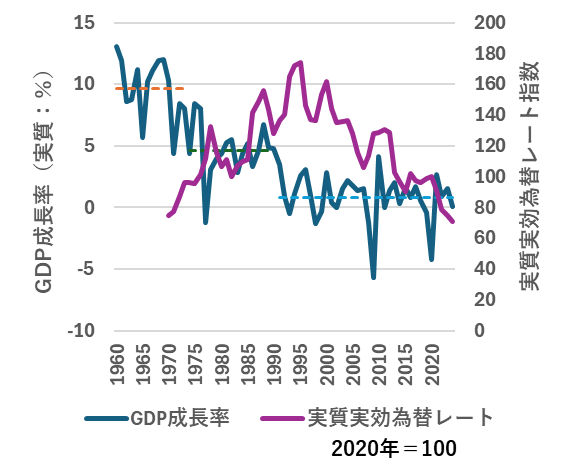

図4に、1960~2024年の実質GDPの成長率(国民経済計算・遡及計算、総務省)と、1970~2024年の円の実質実効為替レート指数(日本銀行、2020年=100)の変化を示す。

実質GDPの成長率は、年代とともに低下している。1991年以降は、バブル経済崩壊後のいわゆる「失われた30年」に相当し、成長率は平均0.8%でほぼ横ばいである。GDPは国内の消費規模の指標でもある。GDPの低成長期には、次回に紹介するように消費支出も停滞しており、水産物消費にも影響を及ぼしている。

1970~2024年の実質実効為替レート指数(2020年=100)の変化

実質実効為替レートは、1970~1980年代には円ドル為替レートと同様に上昇した。しかし、1990年代以降は変動しながら低下を続けている。水産物輸入における「買い負け」など、わが国の購買力の低下や、円建の輸出額が増加しても、国際的に比較可能なドル建額では必ずしも増加していない背景となっている。