1. はじめに

わが国のホタテガイの生産量は漁業・養殖業をあわせて50万トン前後で変動しており、最近はマイワシ、さば類に次いで国内第3位の位置にあります。従来から米国や香港などへ輸出されてきましたが、2012年以降中国への輸出が急速に拡大し、2022年の輸出額は910億円でわが国の水産物輸出のトップであり、総額の23.5%を占めるまでに至っています。一方で、国内消費は北海道と東北に偏っており、全体の消費量も2000年以降一貫して減少しています。また、近年は低気圧や台風、高水温など気候変動が漁業・養殖業生産に及ぼす影響も顕在化しつつあります。

こうしたなかで、2023年8月に始まった東京電力福島第一原子力発電所からのALPS処理水の海洋放出に対応して、中国は食品安全の確保を理由に日本産水産物の全面禁輸に踏み切りました。ホタテガイについても2023年9月以降の輸出がストップしています。

そこで、ホタテガイ輸出の発展経過をたどるとともに、国内の生産や消費との関係や、今後へ向けた課題について考えてみたいと思います。

2. 輸出の発展経過

農林水産物貿易統計(農林水産省・財務省)に基づき、「ホタテ貝」について2000年以降の輸出量、輸出額、輸出価格を主要な国・地域別に図1に示しました。「ホタテ貝」には活貝、生鮮、冷蔵、冷凍品が含まれ、さらに2022年からは燻製品が含まれています。また、輸出量は、乾し貝柱や冷凍貝柱など種類の異なる製品の重量を積み上げたものであり、原料となった貝の生の重量(原貝重量)とは異なることに注意が必要です。

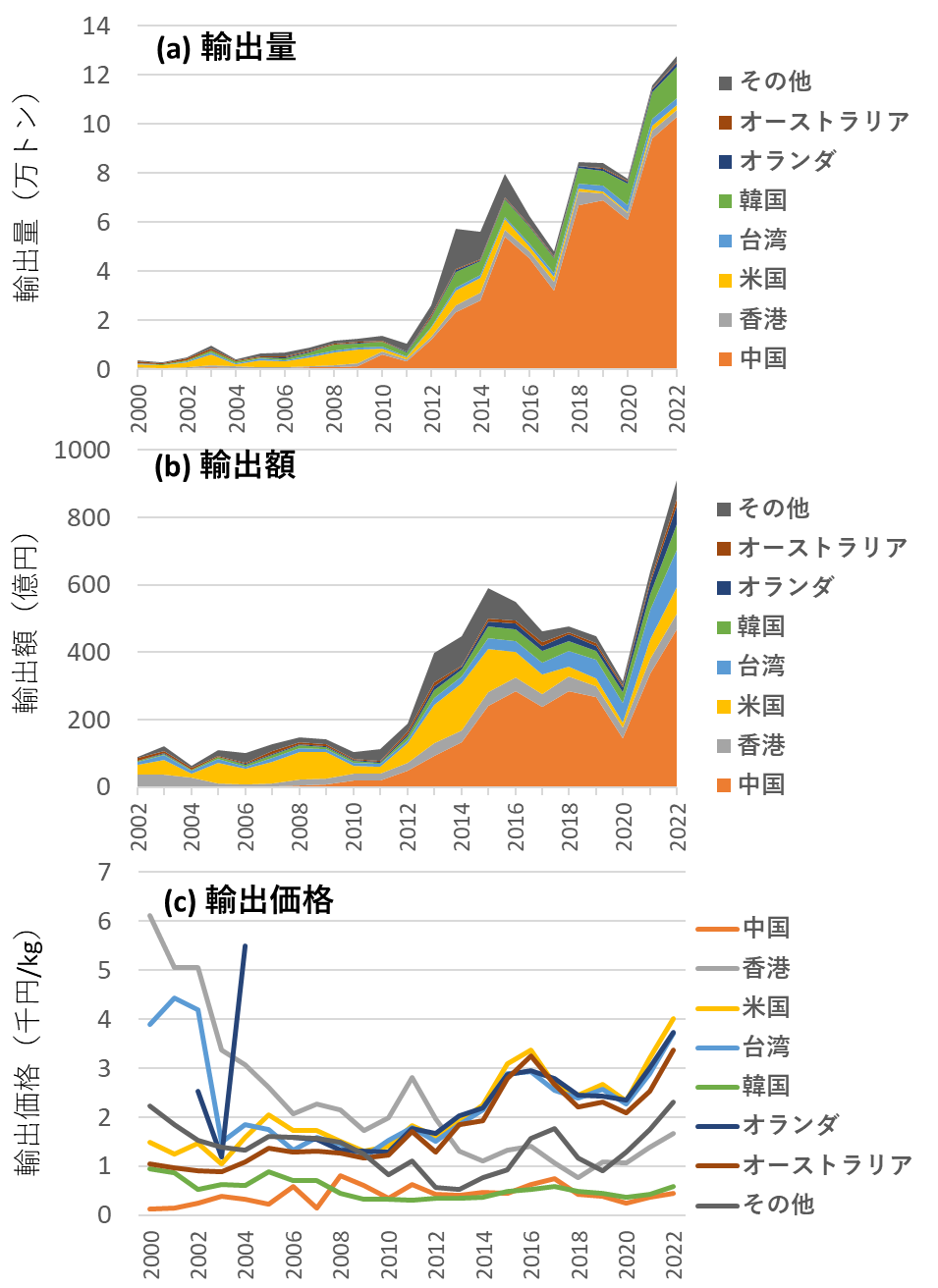

国・地域別の輸出量(a)、輸出額(b)、輸出価格(c)の変化。

輸出量、輸出額ともに2010年までは緩やかな増加にとどまっていました。2011年には東日本大震災による養殖業生産量の減少にともない一旦減少するものの、2012年以降は中国への輸出の伸びにともない輸出量、輸出額ともに拡大しています。その後、北海道における漁獲量の大幅な減少や新型コロナウイルス感染症のパンデミックにともなう世界的な水産物貿易の縮小に対応して減少するものの、2021年以降はそれまでを大きく上回る水準に達しています。2022年には輸出量は12.8万トン、輸出額は910億円で、輸出額はわが国の水産物輸出総額の23.5%を占め、トップに立っています。

国・地域別にみると、2010年頃までは米国や香港を相手にした干し貝柱や冷凍貝柱(玉冷)の輸出が主体でした。2012年以降は、中国への殻付きのまま冷凍したもの(両貝冷凍)の輸出が急増し、最近では韓国や台湾を相手に生鮮物や活貝の輸出も行われています。これにともない、輸出価格も、干し貝柱や冷凍貝柱など価格の高い製品が輸出される米国や香港などと、原貝を主体に輸出される中国や韓国などに二分されるようになっています。

中国は世界最大のホタテガイ類(イタヤガイ科の貝類)の養殖業生産国(2021年183万トン(FAO・FISHSTAT))ですが、ホタテガイに比べて小型の種類が生産の主体です。このため、渤海湾周辺でホタテガイの導入・養殖を図りましたが思うように生産が伸びず、これがわが国からのホタテガイ輸入の増加の背景となったことが指摘されています。2022年の中国への輸出量は10.3万トン、輸出額は467億円で、わが国のホタテガイの輸出額全体の51%を占めています。この度の禁輸措置は、ホタテガイの主要な生産地である北海道や青森県の関係業界にとって大きな打撃です。

なお、農林水産物輸出入統計には「ホタテ貝」とは別に水産物調整品として、ホタテガイの干し貝柱を含む「貝柱」が集計されており、2000~2022年には500~2,600トン、15~124億円が輸出されています。さらに2016年からは「ホタテ貝(調整)」が新設され、900~4,200トン、46~168億円が輸出されています。これらも含めると、わが国の水産物輸出におけるホタテガイの位置付けは、さらに大きなものになります。

3. 国内の生産・消費との関係

3.1 国内生産の状況

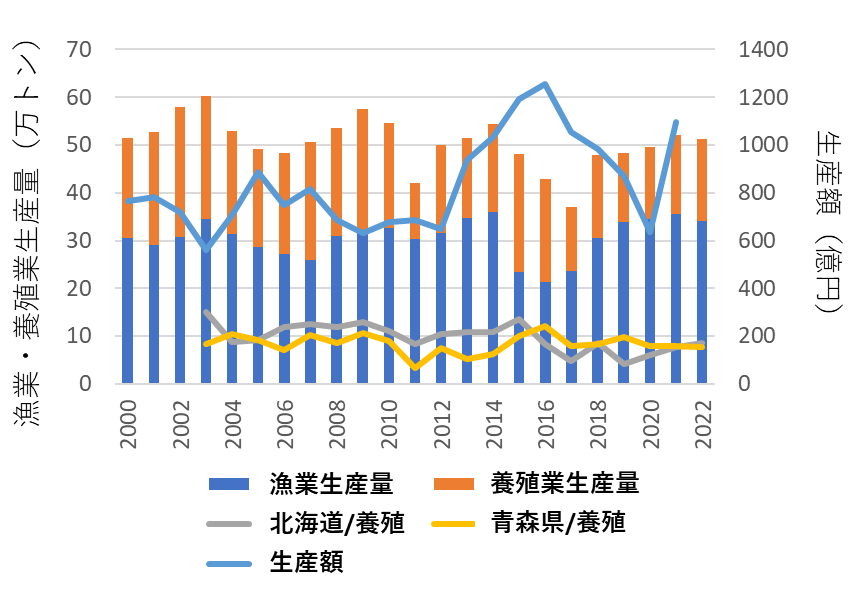

漁業・養殖業生産統計(農林水産省)によれば、2000年以降の生産量は、漁業・養殖業あわせて年間50万トン前後で推移しており、生産額は561~1,095億円の範囲にあります(図2)。漁業・養殖業ともに、天然海域で採苗した稚貝を3cm以上のサイズまで中間育成し、それを年次別に海域を分けて放流(地撒き)し成貝に達した海域から順番に桁網で漁獲(輪採)するか、稚貝を垂下して養殖するかにより生産されています。

漁業生産は、ほぼ全てが北海道のオホーツク海と根室海峡の沿岸域で行われており、国内および海外向けに冷凍貝柱(玉冷)、干し貝柱、殻付きのままの冷凍品(両貝冷凍)などに加工されています。生産量は概ね30万トン前後で経過してきましたが、2014年末の強い低気圧(爆弾低気圧)の通過によりオホーツク海沿岸で育成中のホタテガイが泥を被り窒息死する事態が発生しました。このため2015~2017年には生産量が21~23万トンに落ち込みました。

養殖業生産量は、わが国全体では12~27万トンの範囲にあり、北海道(噴火湾と日本海沿岸)と青森県(陸奥湾)で全体の9割以上を生産し、残りを岩手県や宮城県で生産しています。生産物は、北海道では主に玉冷や両貝冷凍に、青森県では主に生殖腺や外套膜を含めてボイル加工され、国内および海外に出荷されています。岩手県および宮城県では、国内向けに冷蔵貝柱(生玉)に加工されるほか、生鮮物や活貝として出荷されています。

養殖業生産量は漁業生産量に比べて変動が大きく、2011年に東日本大震災により養殖施設が大きな被害を受け大きく減少しました。北海道では、2016、2017、2019年にも生産量が落ち込んでおり、原因として、2016年については台風による施設被害、2017年については冬季の波浪による養殖かごの振動による斃死が指摘されています。2019年については高水温の影響が指摘されているものの明確な理由は明らかになっていません。こうしたことから、北海道における養殖業による生産量は、2016年以降は2015年以前に比べて6割程度にとどまっています。青森県においても、2011年の東日本大震災以降、生産量の変動が大きくなっていますが、2010年頃から夏季の高水温により貝の斃死が発生していることが指摘されています。

3.2 国内消費の状況

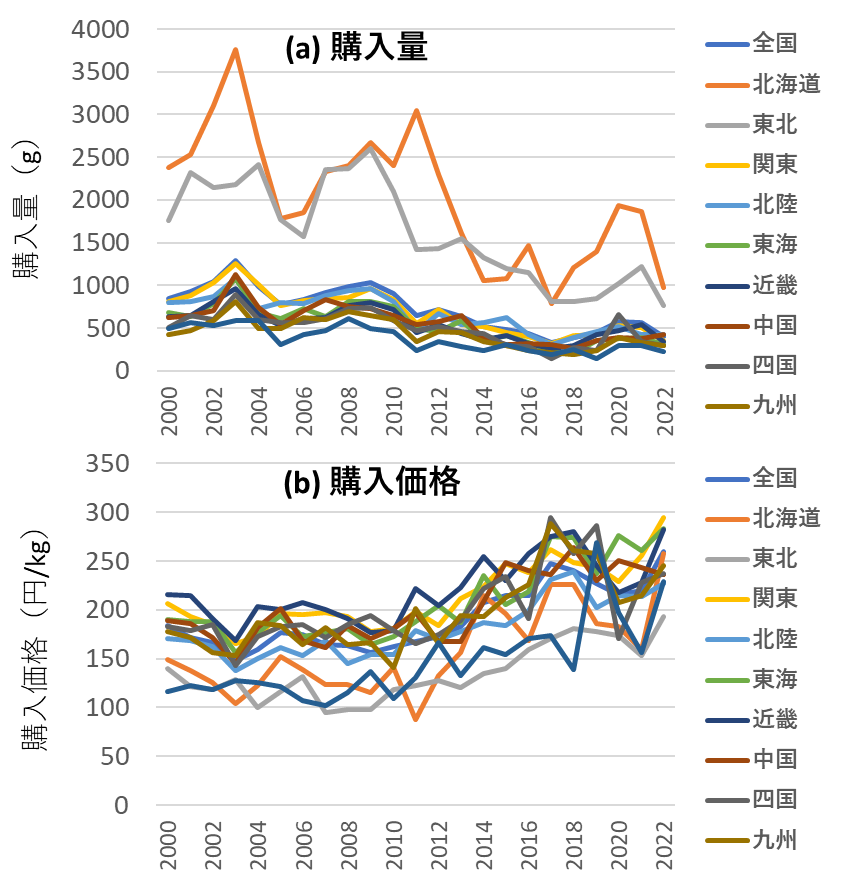

国内での消費には、家庭内での直接的な消費のほか、外食や加工品を通じた消費があります。このうち、定量的な検討が可能な家庭内消費の状況について、総務省の家計調査に基づき検討しました。家計調査における「ほたて貝」には、生鮮物や活貝に加えて冷凍やボイル製品が含まれます。主産地である北海道や東北地域では殻付きの生鮮物や活貝での消費が一定程度あるものの、他の地域では、冷凍・冷蔵の貝柱や、生殖巣や外套膜を含めた可食部をボイル後に冷凍・冷蔵した製品が主な購入対象であると思われます。

地方別の「ほたて貝」の購入量(a)および購入価格(b)の変化。

2000年以降の二人以上世帯における年間の購入量と購入価格を地方別に図3に示しました。購入量は主産地である北海道と東北に偏るとともに各地方とも変動しながら減少しています。購入価格も北海道、東北、沖縄で低めであることを含めて地域差が大きく、2013年頃から上昇しています。2022年の全国平均値は購入量で398g、購入価格で259.76円/100gです。生鮮魚介類のうち購入量の上位3品目である「まぐろ」、「さけ」、「ぶり」では、それぞれ、1,615g、308.66円;2,287g、218.70円;1,355g、200.59円です。これらに比べると、購入量は1/3~1/6にとどまっている一方、価格は「まぐろ」には及ばないものの「さけ」や「ぶり」を上回っており、生鮮魚介類としては高めです。

検討した2000年以降での購入量の減少や2013年頃からの購入価格の上昇は、主要な生鮮魚介類に共通しています。購入量の減少の背景には、近年の水産物の流通形態や食生活の変化とともに、2013年以降の価格上昇により買い控えや相対的に価格が安い豚肉や鶏肉に消費が移ったことがあります。さらに、サケ・スルメイカ・サンマなどでは漁獲量の減少も影響していると考えられます。価格の上昇については、2013年からの為替レートの円安方向への動きにより輸入原材料の価格が上昇し、それが製品価格にも及んだことや、2014年4月の消費税率の5%から8%への引き上げの影響が指摘されています。

3.3 国内の生産・消費と輸出の関係

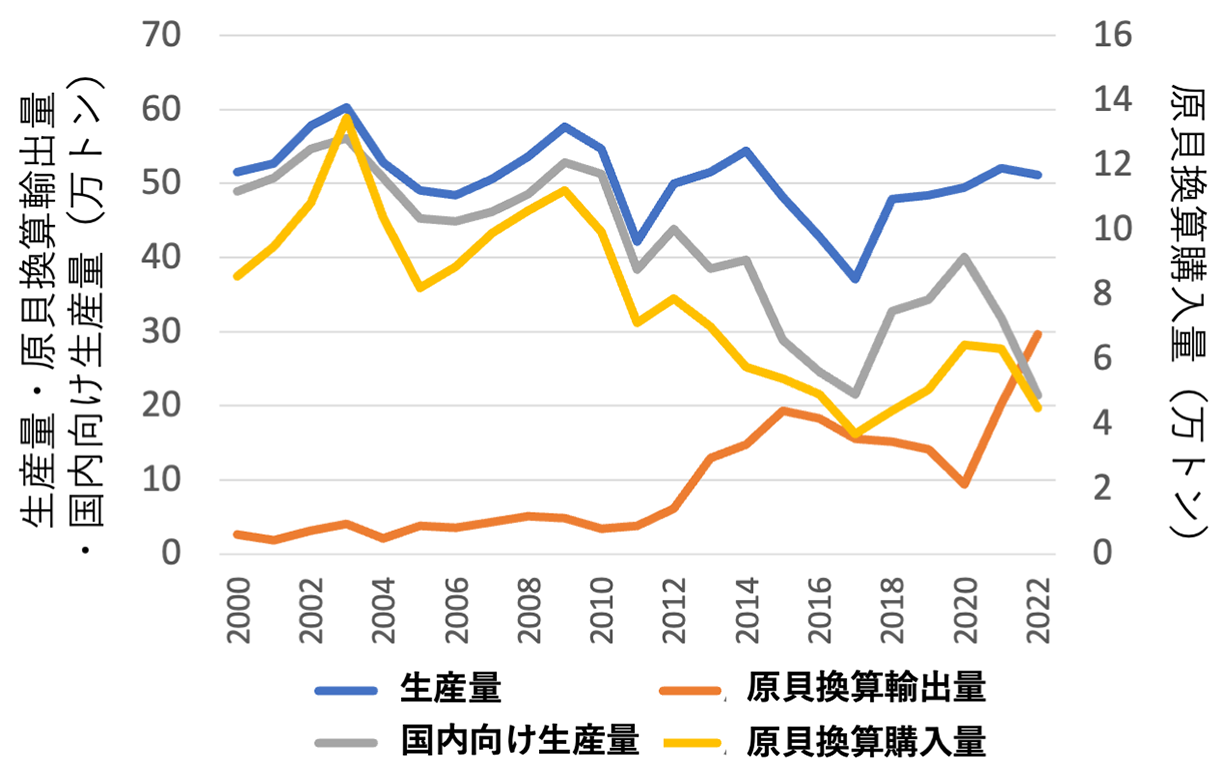

家計調査による「ほたて貝」の購入量の減少は価格上昇などの影響を受ける一方で、時期的には輸出量の急速な拡大に対応しています。そこで、輸出量と購入量を原貝の重量に換算し、生産量を含めた相互関係を検討しました。2019年の北海道における製品別の原貝の仕向け重量、歩留り(原貝に対する製品の重量比)、製品価格、輸出割合のデータ(北海道漁業協同組合連合会資料)に基づき、輸出量については、製品価格と歩留りの逆数である換算係数の間に直線回帰式を当てはめ、それを各年の国・地域別の輸出価格に適用して換算係数を求め原貝重量に換算した輸出量を計算しました。購入量については、世帯当たり購入量を世帯人数で除した1人当たりの購入量に、わが国の総人口と換算係数を乗じて求めました。換算係数としては、干し貝柱を除く製品別の歩留りを国内向け仕向け量で重みづけ平均した値の逆数(2.64)を用いました。

図4に、生産量、原貝換算輸出量、生産量から原貝換算輸出量を差し引いた国内向け生産量、原貝換算購入量の関係を示しました。仮定に基づく計算結果ではありますが、生産量と輸出量の増減には対応関係は認められません。一方、購入量と国内向け生産量の増減はよく一致しており、輸出量と国内消費量がトレードオフの関係にあることを示唆しています。両貝冷凍を中心とする近年の輸出の拡大は、国内消費が伸び悩むなかで、加工が容易であり廃棄物である貝殻の処理の負担も軽減される点からは合理的な選択でした。しかしながら、原貝重量に対する歩留りが低く、かなりの量の原貝を必要とする「貝柱」や「ホタテ貝(調整)」の輸出も一定量あることや生産が不安定化しつつあることを考慮すると、国内消費を含めた最近の需給関係はかなりタイトなものになっているように思われます。

4. 今後へ向けた課題-まとめに代えて

ホタテガイの漁業・養殖業ともに、天然海域での生産を前提とする限りは進行する気候変動の影響により今後の生産に不確実性が増すことは避けられないと思われます。このため、生産物をいかに加工・流通・消費するかが一層重要になります。今般の中国の禁輸にともない輸出先の多様化を図ることは当然の対応です。一方、中国の禁輸措置、新型コロナウイルス感染症のパンデミック、ロシアのウクライナ侵攻などからも明らかなように、貿易は国際的な政治経済や社会の情勢の変化に対して脆弱なところがあります。気候変動の進行や世界人口の増加にともない、わが国においても食料の安定的な確保が重要な政策課題となるなか、国内市場の維持・拡大は生産体制を維持する上からも効果的かつ重要ではないかと考えます。

わが国は国土が南北に伸び、地域や季節により特色のある水産物が生産され、多様性のある魚食文化が育まれてきました。しかしながら、食生活や水産物の流通形態が変化するとともに輸入水産物も含めて需給関係を考えるべき現在においては、国内の消費を維持・拡大する鍵の1つは全国レベルでの周年を通じた量的・価格的に安定した供給ではないかと考えます。

ホタテガイの場合は、北海道と東北以外の地域での消費拡大が鍵になります。生産については、漁業においても種苗放流に基づく輪採を行っており、内外の需要を踏まえた計画的な生産を進めて行くことが重要です。加工・流通の段階では、輸出も含め地域や経営体を超えた事業の連携・統合を通じてスケールメリット(規模の経済)を発揮させることが必要ではないかと考えます。これにより、機械の導入による加工過程の省人化や製品の品質の安定化、周年を通じた安定的な出荷や価格の低減・安定化を図ることが可能になるものと期待されます。大規模小売や外食チェーンをはじめとする実需者との連携やネット販売を通じた販路の拡大も有効な手段ではないかと考えます。

ホタテガイは二枚貝類であり、養殖業生産においても給餌を必要としません。漁業生産と合わせた国内生産により国内需要を十分に満たすことが可能であり、わが国にとって大切な水産物です。今回の中国による禁輸を契機に、国内消費と輸出のバランスの取れた需給体制の構築へ向けた一層の取組みが進むことを願っています。

参考文献

この記事の取りまとめにあたり、本文中に示した統計資料に加え、以下の文献や資料を参照させていただきました。

- 水産物安定供給推進機構(2017):平成28年度需給変動調整事業関係調査事業 「事業実施水産物の需給動向の把握(ホタテガイ)」報告書

- 東京水産振興会(2017):我が国水産物輸出に関する取組の現状と課題-平成28年度事業報告書-.

- 河原昌一郎ほか(2019):ホタテガイの中国向け輸出拡大と国内産地への影響等に関する考察 農林水産政策研究第31号.

- 北海道漁業協同組合連合会(2020):北海道産ほたての輸出拡大に係る取組について.

- 水土舎(2022):養殖業成長産業化行動計画ホタテガイ編 水産庁補助事業 令和3年度養殖業成長産業化行動計画策定事業.