「供給減少・消費減少」タイプ(その2:C-2・貝類)

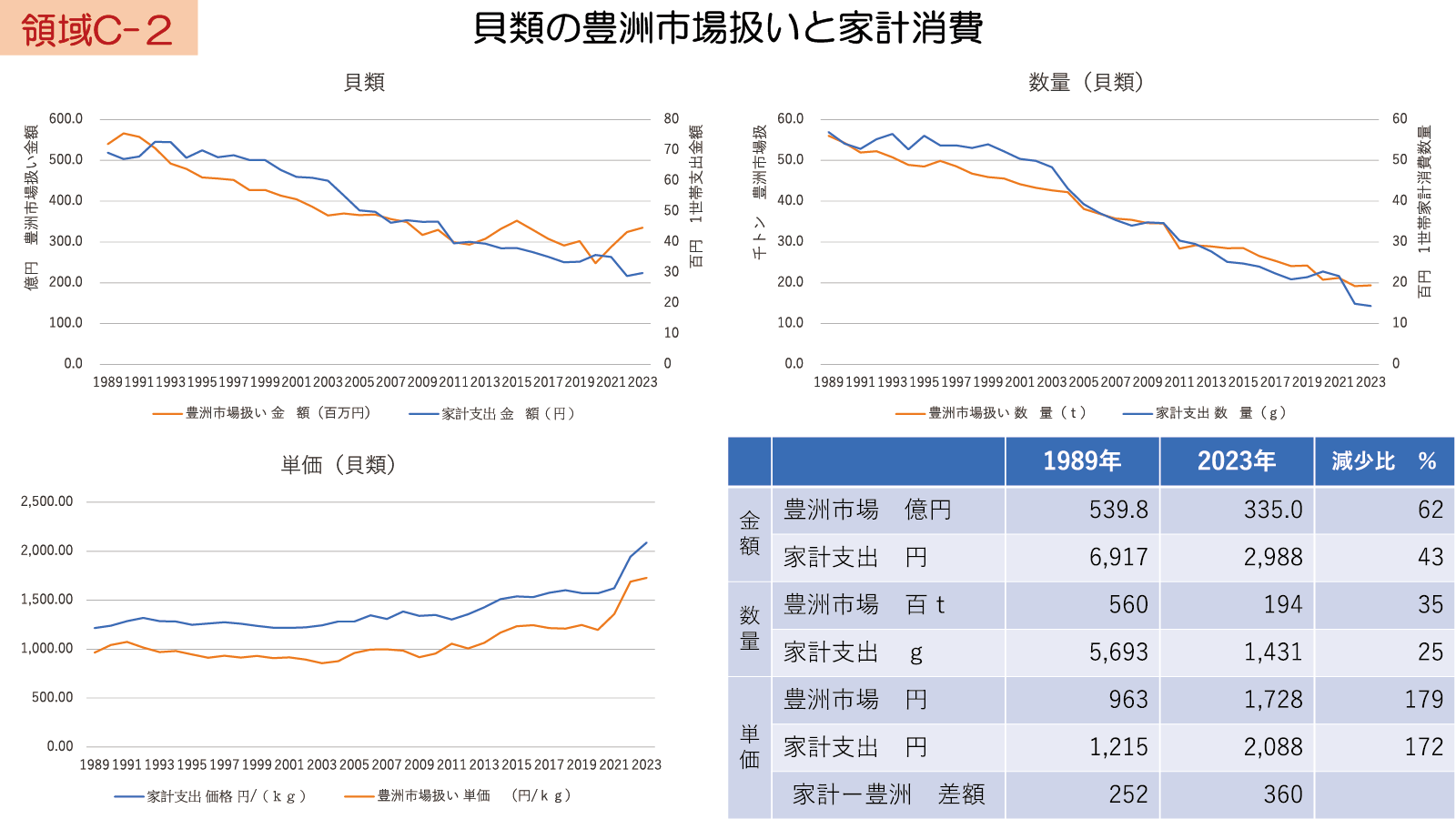

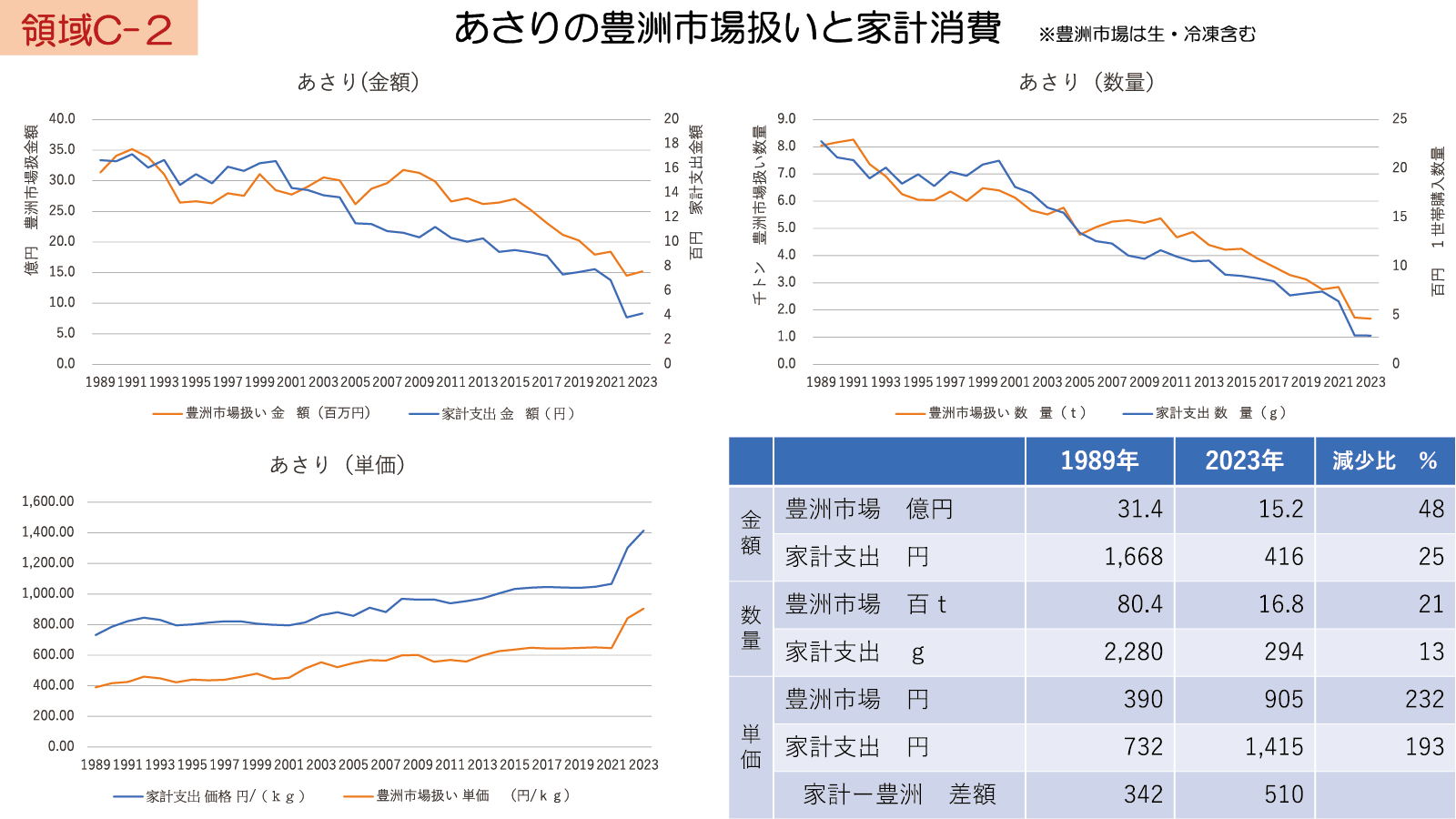

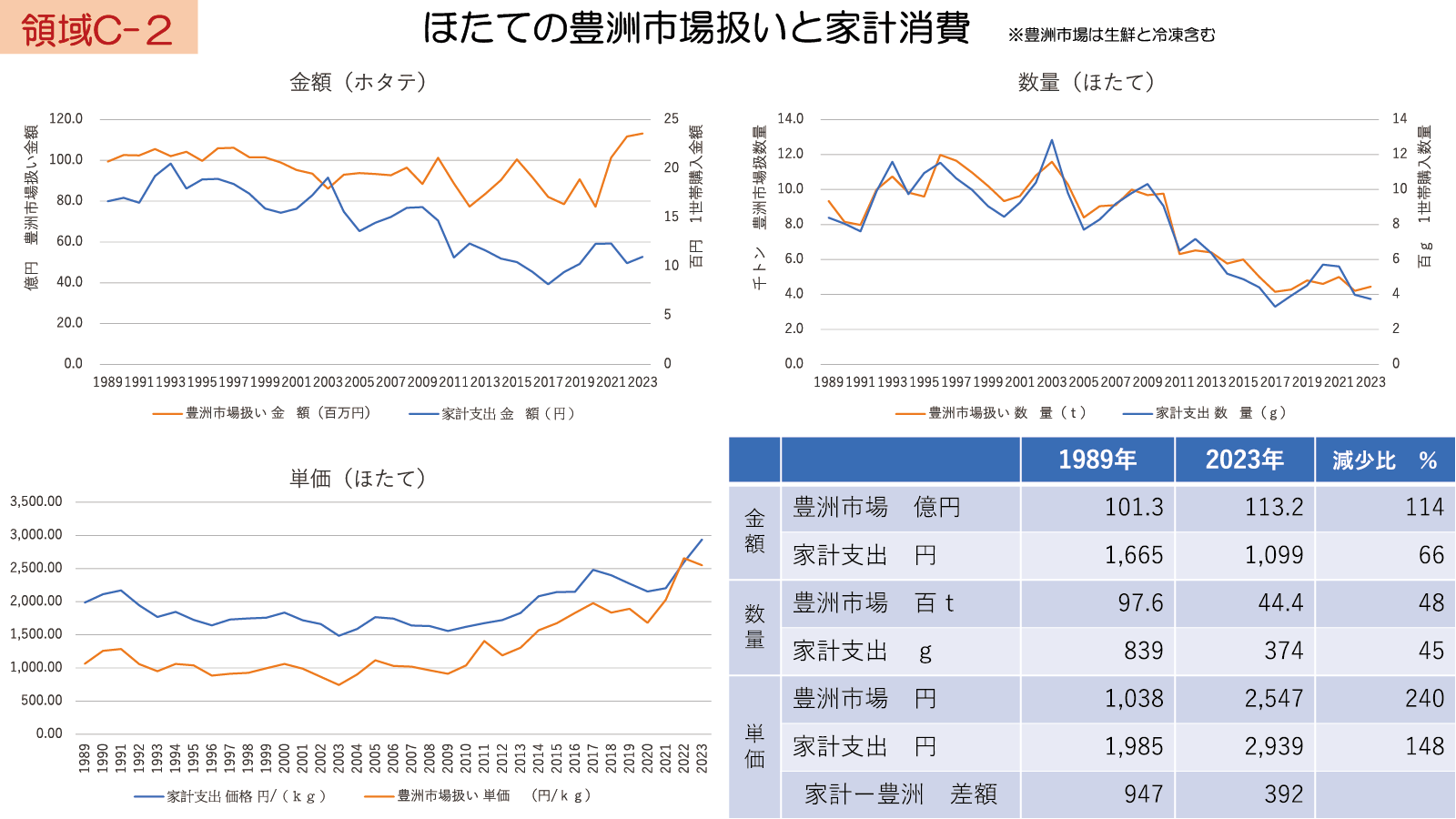

C-2にはいろいろな魚介類のグループが該当しますが、まず貝類について説明します。図1は貝類全体のデータです。個別の品目では、「あさり」「しじみ」「ほたて」「牡蠣」のデータをまとめていて、ここでは「あさり」と「ほたて」のデータも示します(図2、図3)。

貝類の国内供給動向についてはまず近年、アサリの国内漁獲量が大幅に減少していますし、シジミも減っています。一方、ホタテガイの生産量は50万トン程度で安定しており、海外に盛んに輸出されています。そうした供給状況のもとで市場取扱高は減少を続けているため単価が上昇しています。それと相まって、家計支出も同じように減り続けています。要するに貝類は全般的に単価が高くなり、家庭で消費されなくなった一因となっています。一方、貝類には高い外食需要があるので、値上がりしても寿司屋やレストランなど多くの需要があります。供給が増えれば価格も下がり、量販店でもお手頃価格で買えるようになるのですが、現在はとてもそんな供給量はありません。つまり、家庭では食べたくても食べられない食品になっております。

次に貝類の品目ごとに説明します。まずアサリですが漁獲量の減少は本当に深刻です。もともとアサリやシジミは味噌汁の具の定番で、魚屋では必ず売っていた商材でした。以前は東京湾でもたくさんアサリが獲れましたが、今はどこもアサリが不漁です。そうした状況下で数年前に全国的なニュースとなったのが熊本県での産地偽装で、中国産の活貝を短期間、国内の海に漬けただけで「国産」「熊本産」のアサリとして流通させたという事件でした。こうした輸入原貝は原産国よりも長い期間を日本国内の海で養育させれば法律上は「国産」とすることができるのですが、個人的にはそれがとてもグレーなルールだと感じています。別に害があるわけでもないので外国産として堂々と売れば良いのに、中途半端な形で「国産」表示が可能となることが仇となり、こうした産地偽装が絶えないのではないかと思います。

また、それまで全国のスーパーでは「熊本産」がたくさん並んでいたのに、この事件を境として「熊本産」が消え、「中国産」アサリが店頭に並びました。その急変ぶりが消費者の不信感を招き、値上がりにより家庭内消費が減っていたところ、さらに消費者のアサリ離れを加速させたように思います。「あさり」のグラフ(図2)をみると、市場扱い・家計消費共に急減という形で表れています。グレーなルールによりアサリの商品価値が著しく棄損されてしまったという風に映ります。水産庁をはじめ規制する側も流通業者・販売する末端についても、「中国産は売れないから敬遠する」のではなく、もっと正しい生産や供給情報の提供や指導・販売促進ができなかったのかなと思っています。

次にシジミです。これも国内漁獲量が減っているため値段が高くなってしまった商材です。アサリと同じく、かつては味噌汁用の定番商材でしたが、値上がりしたので家庭内消費が減っていて、冬場の「寒しじみ」や、土用の丑にウナギと一緒に食べる「土用しじみ」といった季節限定的に売れるような商材、あるいは外食での消費が主体になっています。また、そもそも今の家庭では、調理の簡便化や減塩志向、パン食への移行などにより味噌汁自体をあまり作らなくなってきているようなのでアサリやシジミの購入量も減っているという側面もあります。

次はホタテです(図3)。実はホタテの国内生産量は増えているのですが、グラフのとおり市場取扱量は減っています。

その理由は輸出の増加で、特に近年は中国輸出が増えていました。現在、ALPS処理水の海洋放出を理由に中国は禁輸措置をとっていますが、農水産物の輸出促進は国の重点政策であり、輸出先国の多角化が進められています。ともあれ、もともとホタテは値段の高い水産物でしたが、輸出による国内供給の減少でさらに単価が高くなり、家庭内消費ではなかなか手が出ないような高級品になってしまいました。一方で外食需要は健在ですので、左上のグラフのとおり、市場取扱金額は増え、家計支出金額との差が拡大しています。

貝類の最後が牡蠣です。これも似たようなトレンドですが、他の貝類とは違い、ノロウイルス感染を原因とする食中毒が発生した場合は一時的に商売がストップしてしまいますから、流通業者にとって扱いにくい商材となっています。一方で、やはり生食をはじめ牡蠣フライ等の加熱用需要など外食での需要は大きいので、市場取扱金額は近年、大きく伸びており、家計支出金額との開きは拡大しています。牡蠣もなかなか気軽に家庭で消費するようなものではなくなっています。

「供給減少・消費減少」タイプ(その2:C-2・青魚とイカ)

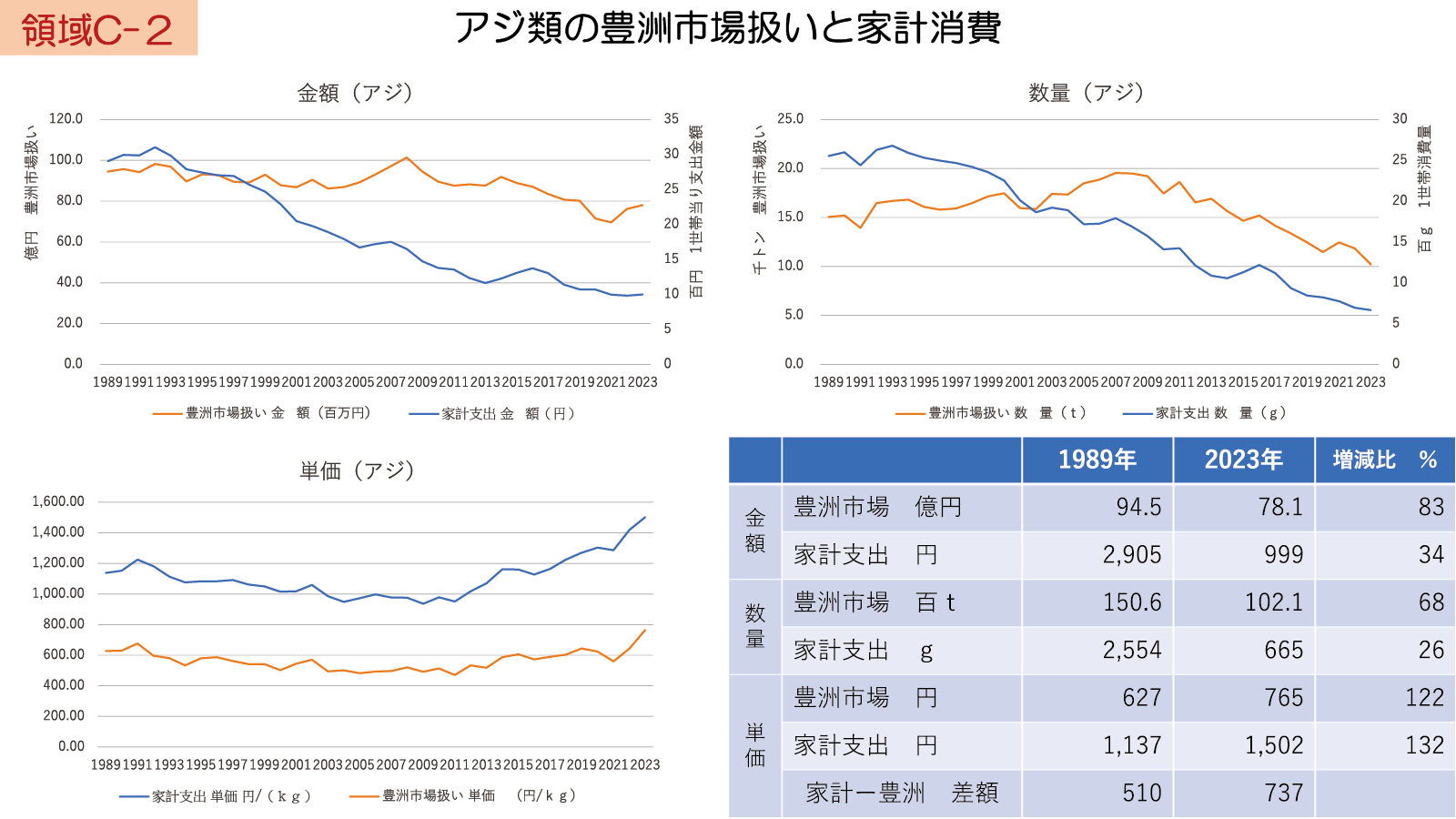

次は青魚などの大衆魚です。具体的には、「アジ類」「サバ類」「イワシ類」「サンマ」の青魚と「イカ類」の5品目についてデータ整理しました。

先ほど、家庭で焼き魚系の料理は敬遠されているので開き鯵などの加工品の消費が減っているという話をしましたが、それは鮮魚も同様です。丸魚や切り身を買ってきて、アジの塩焼きとかサバの味噌煮などを作って食べるという消費形態も減ってきていると思います。図4はアジ類のデータですが、左上のグラフで市場取扱金額はあまり減っていないのに家計支出金額は大きく減っています。家庭内で調理して消費するのは減っていますが、やはりアジやサバは人気のある魚なので、外食や加工用などに向けられていることが伺えます。

同じくイワシも家庭で調理されなくなってきていますが、マイワシは近年、コンビニなどでよく売られるようになった加熱調理済のレトルト食品や缶詰などで人気がありますから、家庭内での消費が減っているわけではありません。コンビニエンスストア等で販売しているレトルト食品のイワシ商品はよく研究されており、魚臭さがうまくマスキングされ食べやすいお手軽なヘルシー食材になっております。

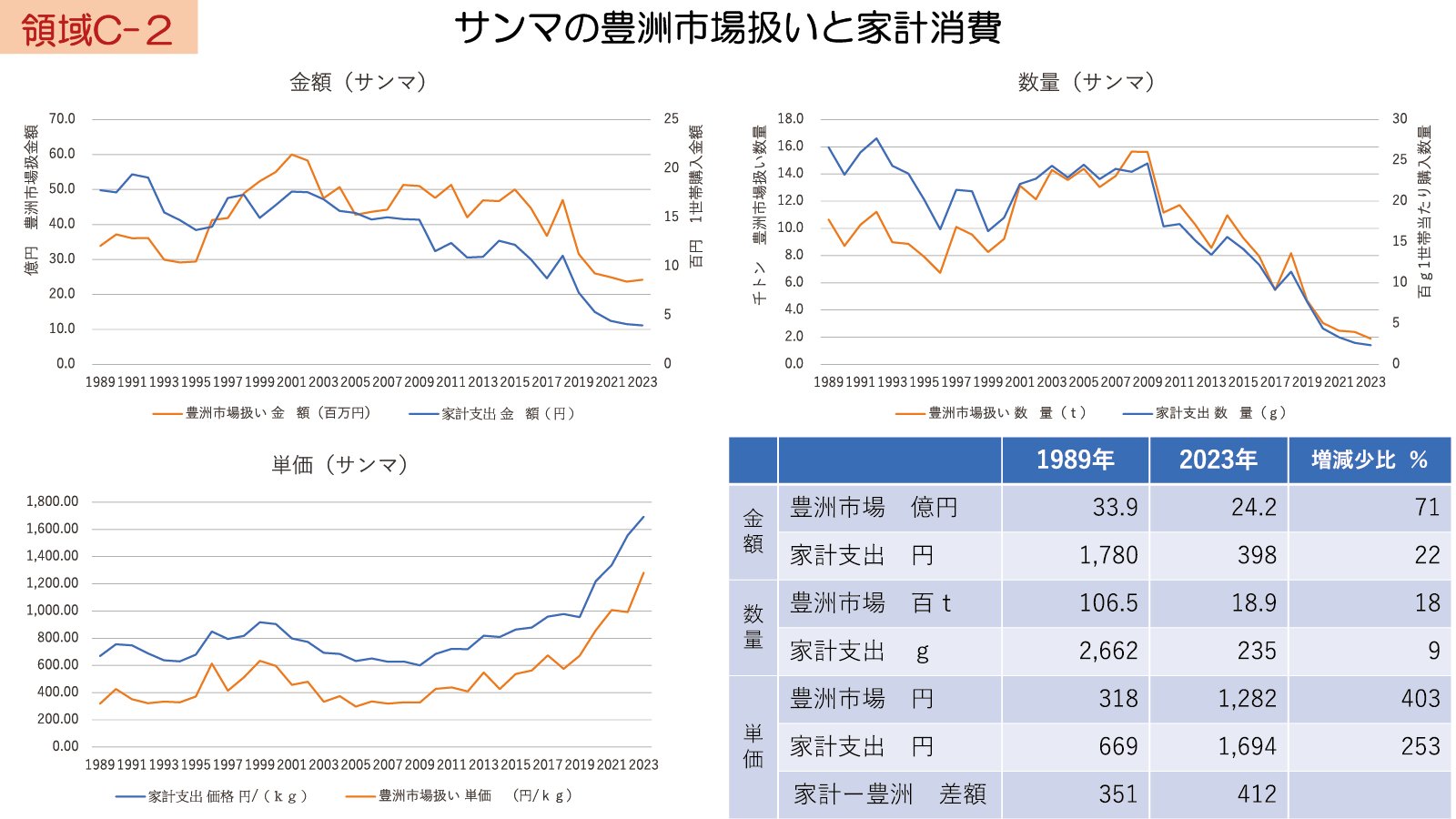

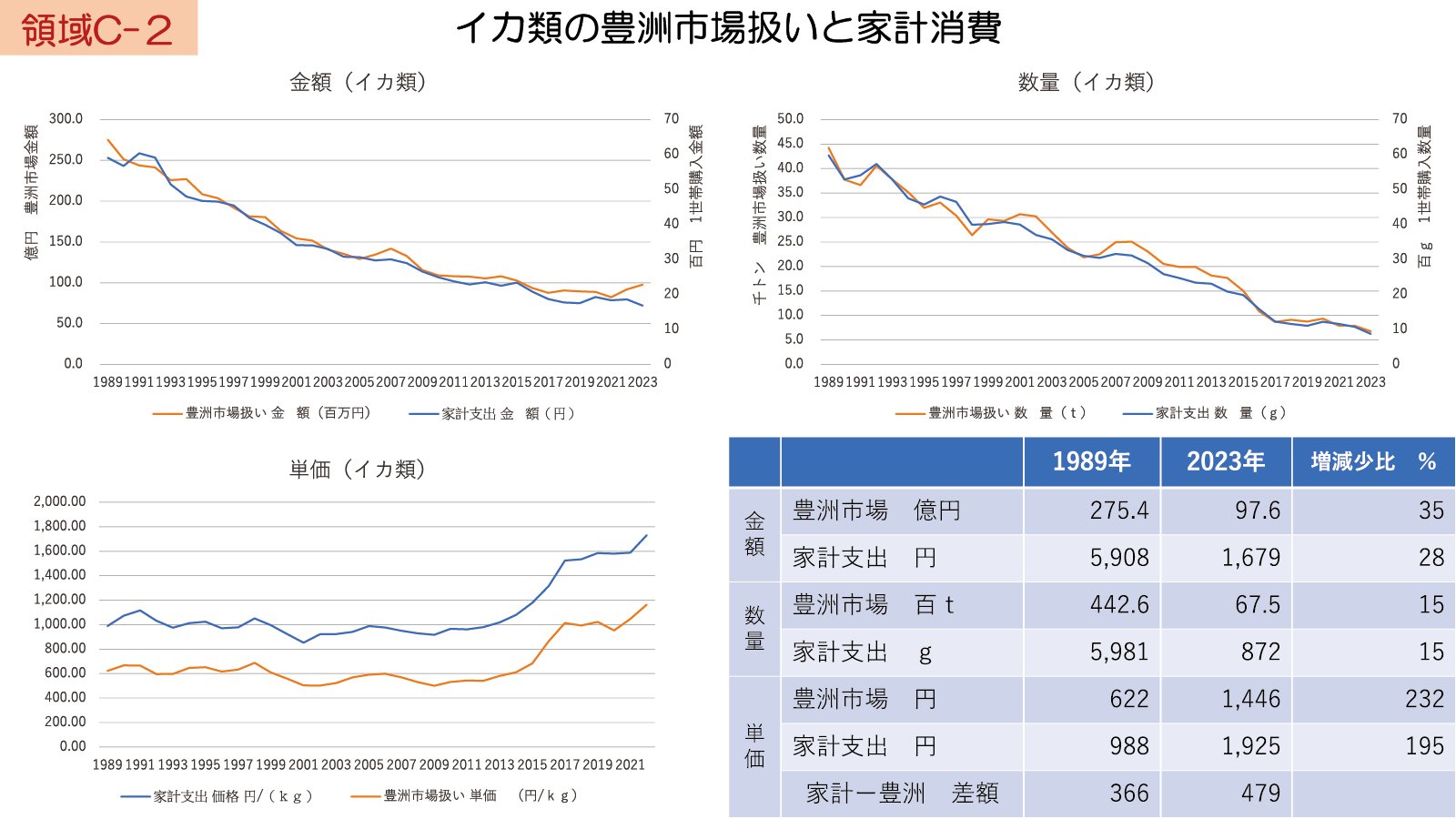

深刻なのがサンマとイカ類で、後ほど説明しますが、国内漁獲量が大幅に減っています。図5と図6はサンマとイカ類のデータですが、それぞれ市場取扱高と家計支出が、金額・数量とも同じ折れ線を描いて大きな減少を続けています。それに伴い、単価は市場単価と家計支出単価が同じトレンドで上昇しています。

イカ類の主体はスルメイカですが、漁獲量が激減しているため値段が上がり、いまや販売価格がヤリイカと同レベルになっている時もあるくらいです。サンマにも言えますが、これだけ値上がりしてしまうと、本当に家庭では消費されない魚介類になってしまいます。また、漁獲量が大幅に減っても、寿司屋やレストランなど業務筋への強い需要者を多く持つ豊洲市場ではサンマもイカ類もある程度集荷することができます。しかし、サンマやイカ類は開き干しなど加工需要も多く、消費の裾野の広い魚介類ですから、漁獲量の減少トレンドがこれ以上続くと、加工原料不足で、産地加工業者とその周辺の業態が維持できなくなってしまうかもしれず、水産業界にとって危機的な状況だと思います。ですから、川上から川下まで国を挙げて水産資源問題を考えていかなければならないと思います。

「供給減少・消費減少」タイプ(その3:C-3、C-4)

次のスライドがC「供給減少・消費減少」タイプの残り2つ、C-3とC-4の特徴をまとめたものです(図7)

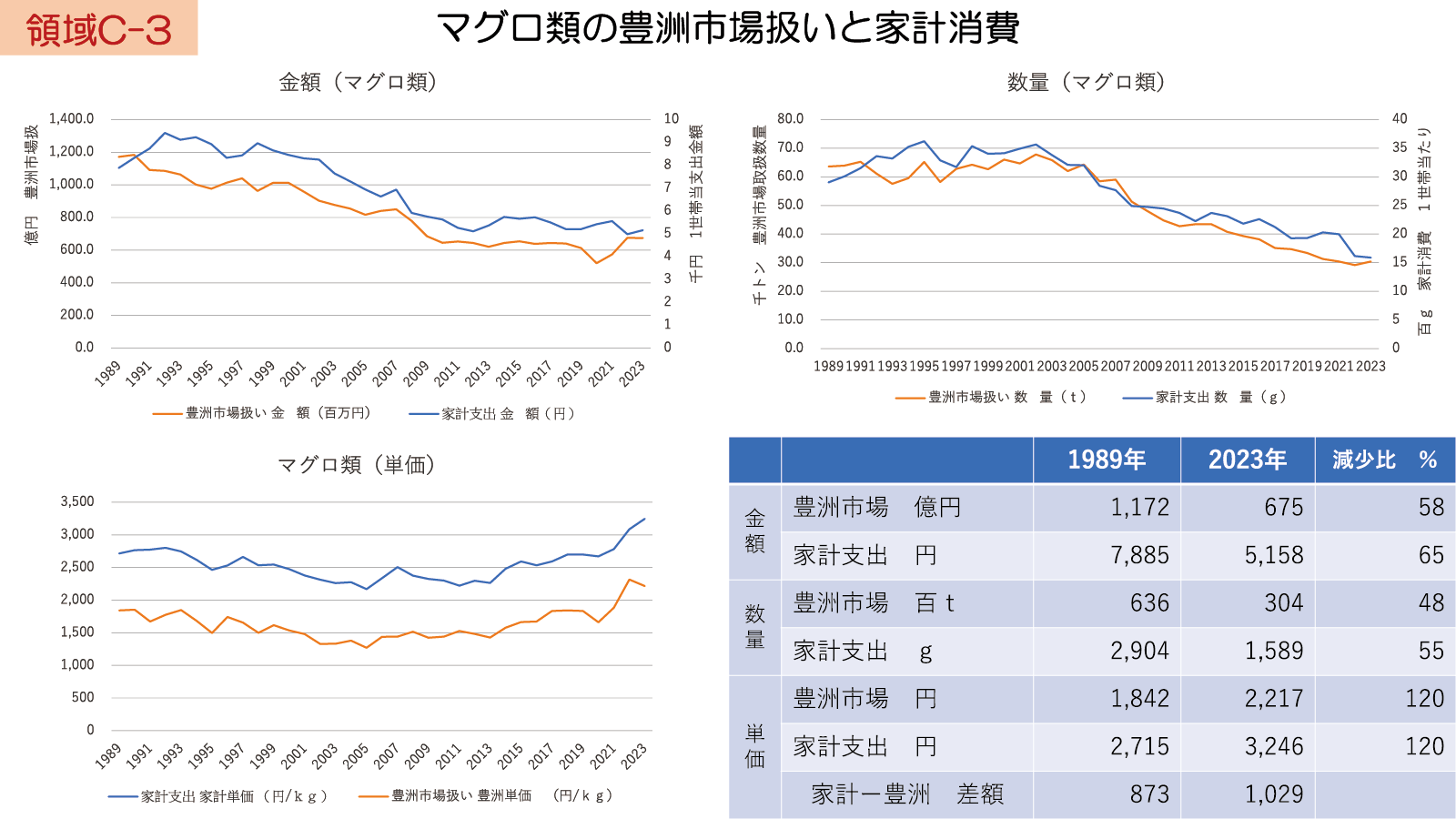

C-3に該当するのはマグロ類(図8)とカツオです。昨今、漁獲制限が功を奏したのか国内漁獲量は回復傾向がみられるようになってきておりますが、それ以前の国内漁獲量は減少トレンドでした。特にマグロ類は市場取扱高が減り続けているのですが、もともと刺身や寿司種など生食用に特化した魚なので供給減により単価が上昇しても小売や外食での需要は高いです。また、刺身盛り合わせや柵で売られるので調理の手間が少なく、多少値が張っても家庭内消費も一定量あります。そうした点で、先ほどの青魚類などとは異なり、マグロ・カツオは価格受容力がある商材だと言えます。

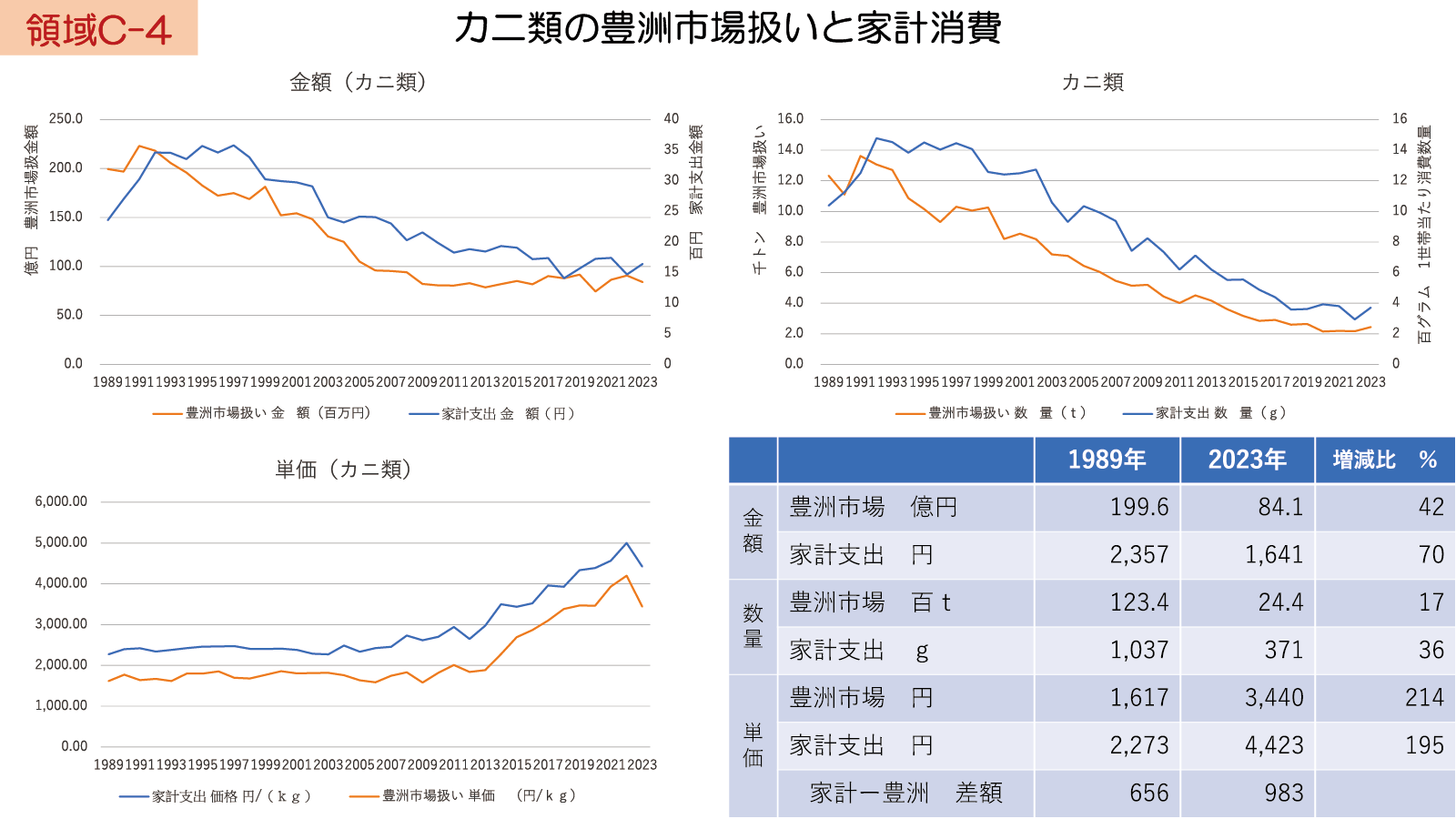

次のC-4に該当するのは、外食を中心として高い需要があるものの国内生産量が少なく、輸入に大きく依存してきたカニ類、エビ類、タコの3品目です。代表して「カニ類」のデータを示します(図9)。

かつての日本は水産物輸入において強い国際競争力がありましたので、これらの魚介類も多く輸入でき、現在に比べて安い価格で供給できました。しかしながら、中国を始めとした諸外国の経済発展などに伴い世界的に水産物需要が高まってきたため、日本の競争力が下がりました。いわゆる「買い負け」状態に陥り、価格高騰により輸入量が減っていますから、市場取扱量も減り単価が上昇しています。しかし、マグロなどと同じく、いずれもレストランの食材や寿司種など高い外食需要がありますから、高級食材として流通しています。一方、家庭で消費するにはなかなか手の届かない値段となり、ハレの日に食べる様な食材となっています。

例えば、西アフリカ産が商品の主体となるマダコは、以前は小売価格100グラム98円といった安値で売っていたわけですが、原産国での資源減少や欧米諸国における需要増を背景として輸入価格が高騰し、それに加えて国内漁獲量も大幅に減っていますので、今や100グラム498円とか598円といった高値が当たり前になりました。気軽にスーパーで購入できるような値段ではなくなりました。

総括

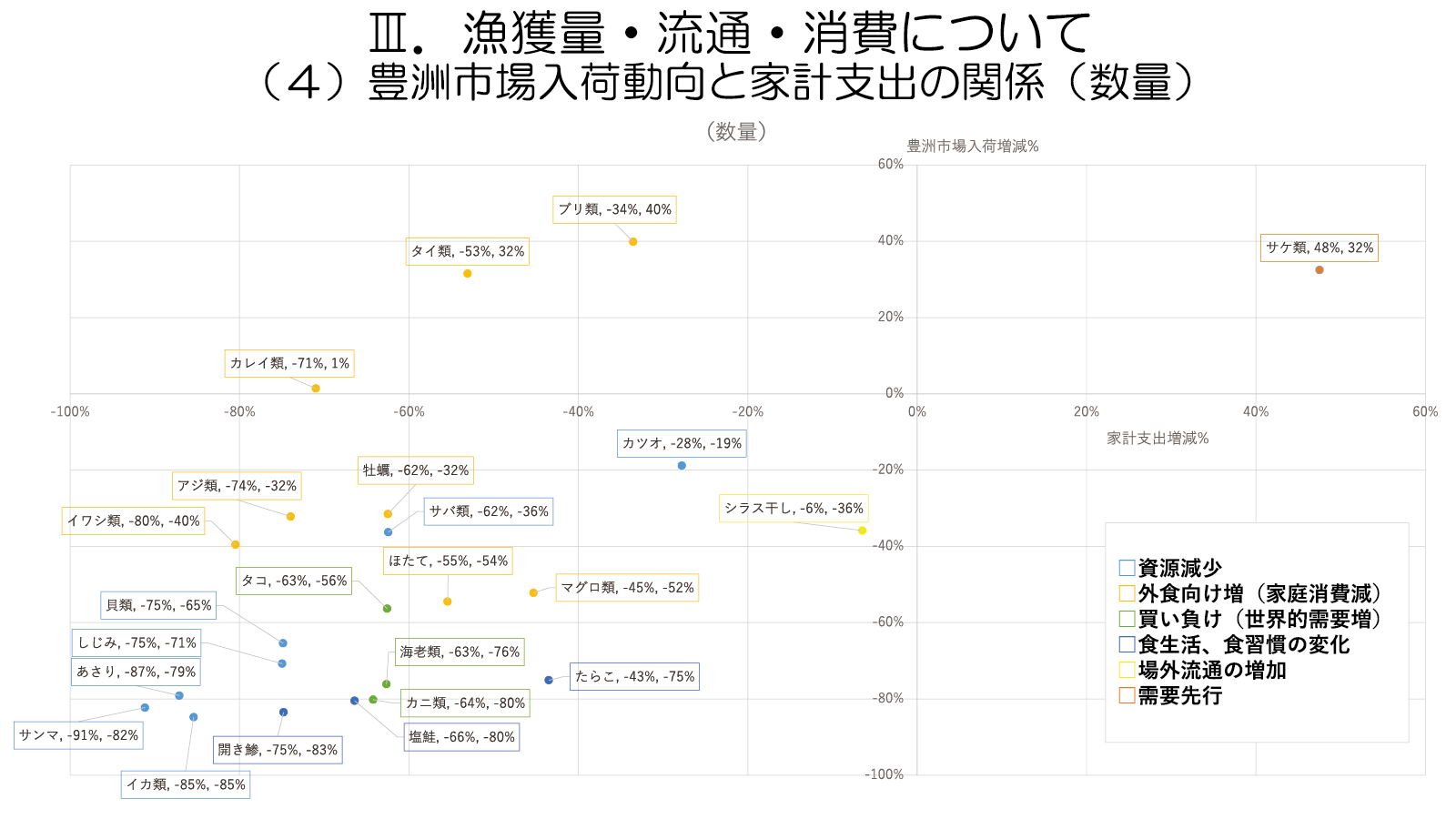

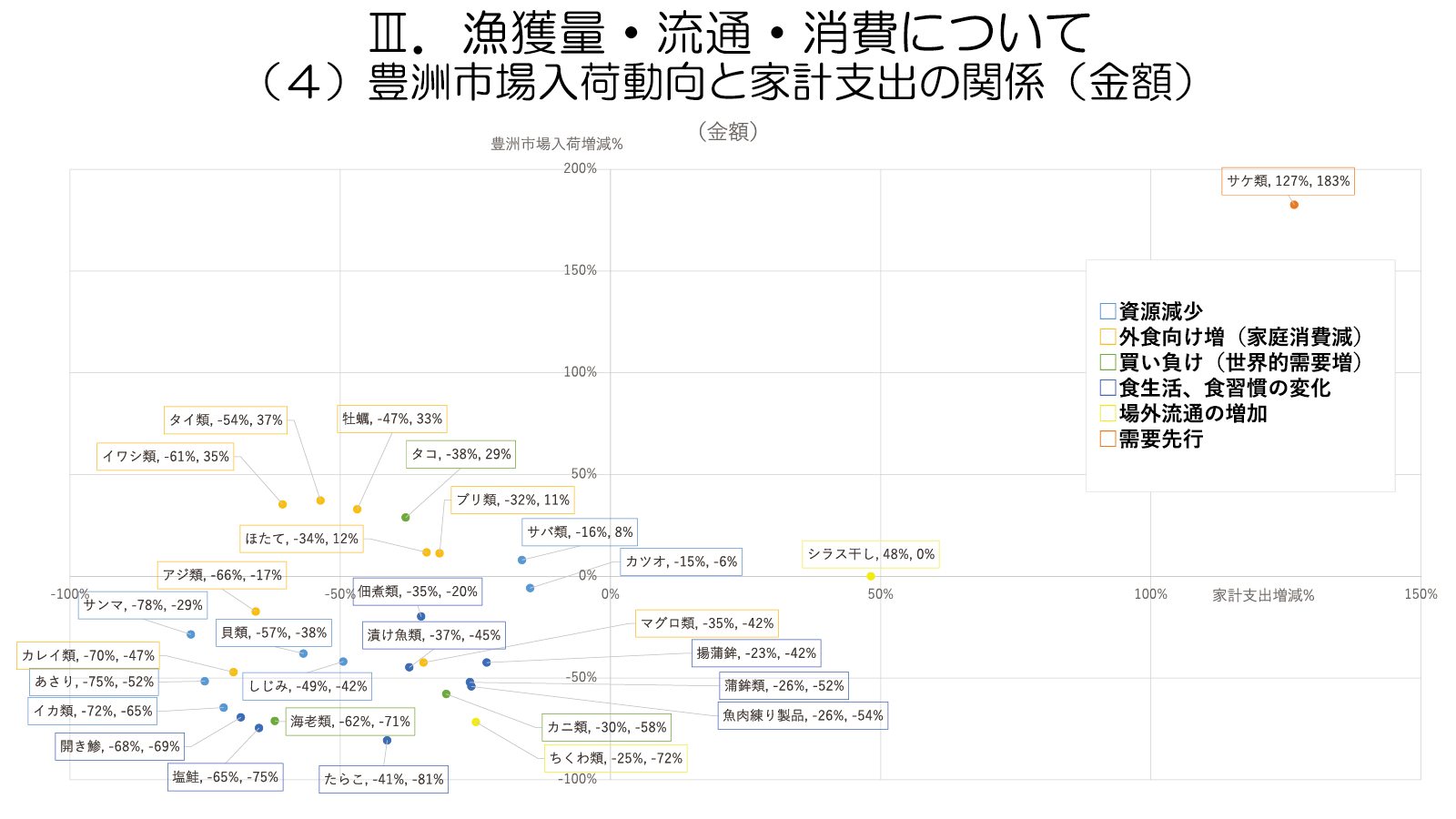

豊洲市場(築地市場)の取扱高と家計支出の変化について、主要品目ごとにタイプ分けをしてお話ししてきましたが、それらの増減率を基準に全体像をグラフ化したのが次の2つの図です。上が数量(図10)で下が金額(図11)となります。それぞれ縦軸が市場取扱高の増減で、横軸が家計支出の増減です。

それぞれ一瞥すると、市場取扱と家計支出の両方がマイナスとなっている左下のエリアに多くの品目が集中していることが分かります。また、増減の背景要因にはさまざまありますので、要因ごとに異なる色の枠で品目名を囲んでいます。

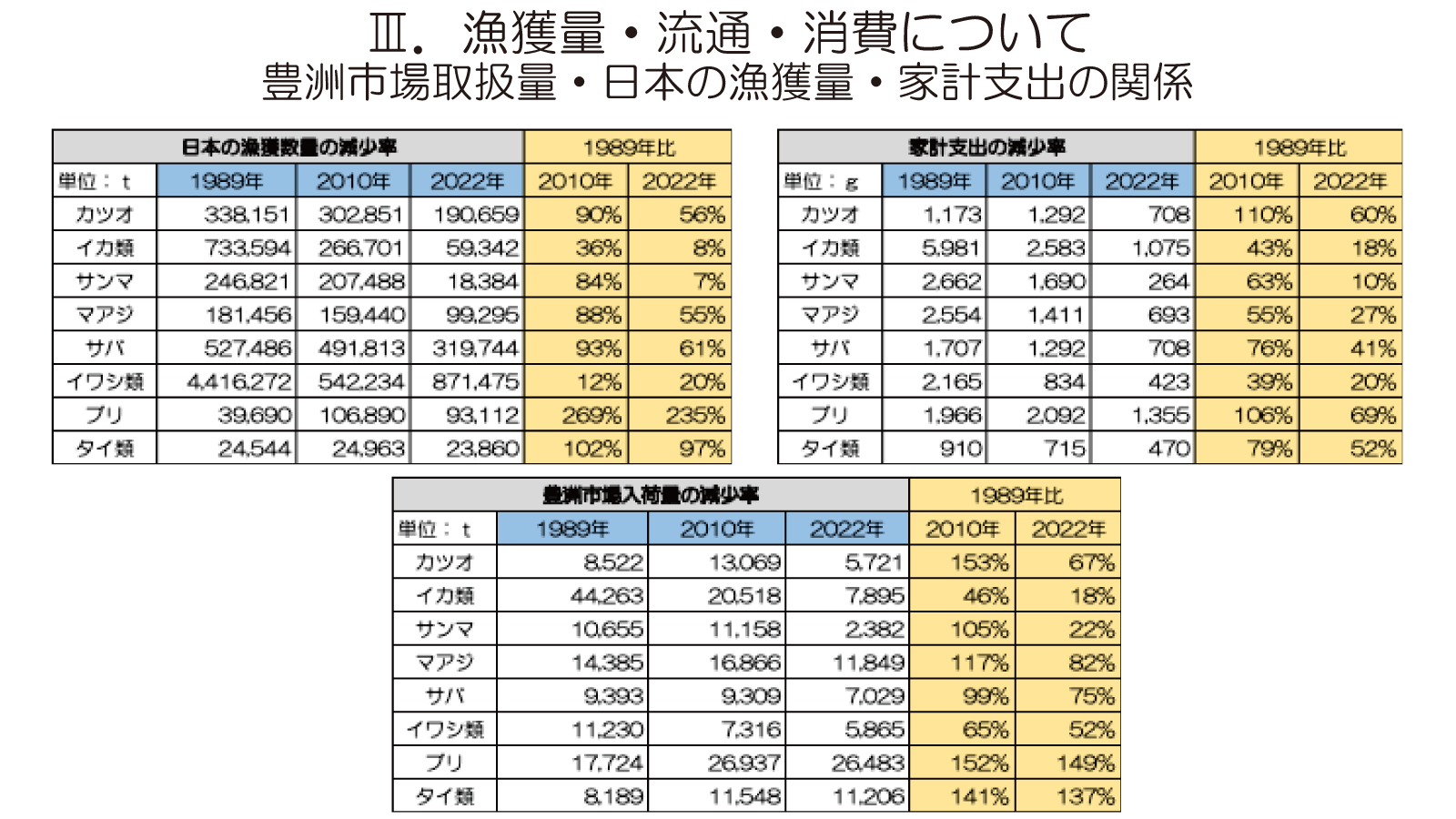

次のスライドは、主要な8魚種に絞って、漁獲数量(養殖生産量含む)、家計支出(購入数量)、豊洲市場取扱量(入荷量)の3データについて、3か年を比較し、それぞれの魚種別増減率を一覧にしたものです(図12)。

比較年は1989年・2010年・2022年ですが、大変興味深い傾向がみられるものです。

まず、1989年と2010年で比較してみますと、カツオ・サンマ・マアジ・サバなどは漁獲数量が90%から80%台と減少傾向がみられますが、豊洲の入荷量は増加か横並びになっています。その一方で家計支出の落ち込みは70%から50%台です。これは何を意味するかというと、多少の減少であれば、築地市場(当時)の強力な集荷力で、漁獲の落ち込みをカバーできていたといえます。一方家計支出の減少は、家族構成の変化や女性の社会進出などの社会的な状況を背景として、いわゆる「魚離れ」が進んでおり、その減少分は市場流通により他の仕向け先、例えば外食や中食で補われてきたといえるのではないでしょうか。

ところが、イカ類・サンマの1989年と2022年との対比を見ますと、漁獲量では8%・7%まで落ち込んでしまっています。ここまで獲れなくなってしまうと、豊洲市場の集荷力をもってしても18%・22%と入荷量が落ち込んでしまい、それに伴って家計支出も18%・10%と落ち込んでいきます。これは単純に魚離れをしたのではなく、店頭に配荷されなくなり消費者は「食べたくても食べられない」状況になってきているのです。大衆魚の代表であったイカ類・サンマがこのような状況になるのは極めて深刻な状況であり、また、このような魚種は珍味・一夜干しなど加工食品としてのニーズも高く、漁獲がなくなってしまうと川上から川下まで極めて深刻な影響を及ぼします。現状を見るとアジ・サバなども同じような傾向をたどっています。やはり、資源について真剣に考えていかなければ、産業自身がなくなってしまうような危険を感じる深刻な事態であると思います。

たんぱく質源について

水産物消費に関連して少し補足します。この勉強会の最初の方(連載第3回)でも述べましたが、実は統計上では、肉類の消費量もあまり伸びておらず、食用魚介類と肉類の合計値では減少しているのです。要するに魚肉と畜肉の動物性たんぱく質の摂取量は増えておらず、その要因としては高齢化があるのかもしれないし、あるいは大豆などの植物性たんぱく質の摂取に切り替わっているのかしれません。それらを裏付けるデータ分析はなかなか難しいのですが、日本人のたんぱく質摂取の中身が変化しつつあるという点について乳製品や卵や大豆製品などを含めた総合的な分析の中で、水産物消費についても考察する必要があるのではないかと思います。

(第10回に続く)