生鮮三品の家計支出

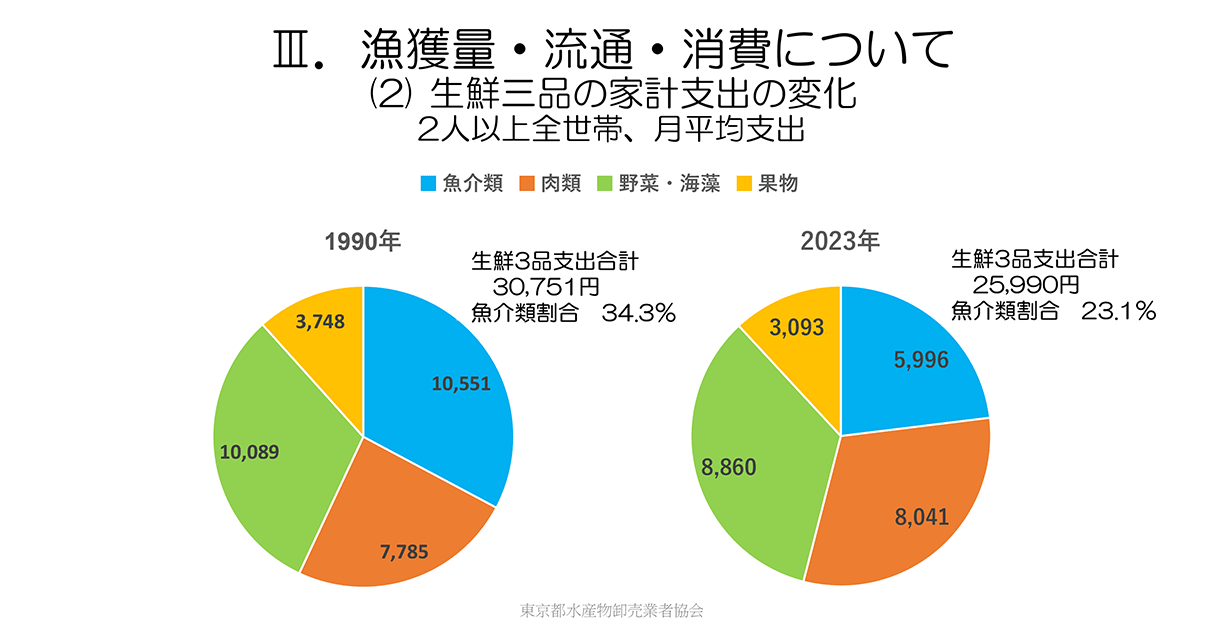

次のスライドは、先ほどエンゲル係数との関係で説明した総務省「家計調査」の「食料」の支出金額に関して、いわゆる生鮮三品、家計調査のカテゴリーでは生鮮食品4グループ(魚介類、肉類、野菜・海藻、果物)に絞り込み、それらの割合をグラフ化したものです。左側の円グラフが1990年で、右側の円グラフが2023年のデータです(図1)。

まず支出総額では1990年が30,751円で、2023年が25,990円です。つまり生鮮食品への支出額は23年間で4,700円、15%ほど減少しました。先ほどの家計支出の表を見ますと食品総支出額は78,956円から81,738円と2,782円ほど増加していますから、食品総支出に占める生鮮食品の割合は減っているということがわかります。これは、外食や調理食品いわゆる中食の伸長があり、生鮮食品の減少分と食品総支出の増加分の合計7,400円程度の差分を補っているということになります。女性の社会進出や高齢化などの社会的な要素と簡便性食品の普及などが影響していると思われます。

生鮮食品への支出総額が減った中、「魚介類」の金額や割合は1990年と2023年とで、どう変わったのかを見ますと、金額が10,551円から5,996円で43%もの減少、全体に占める割合も34.3%から23.1%で11%以上減っています。一方で、同じ動物性たんぱく源である「肉類」では金額が7,785円から8,041円と微増、全体に占める割合でも25.3%から31.0%と6%弱の増加ですので、生鮮食品に対する支出総額が減った中で、金額でも割合でも「肉類」が「魚類」を大きく上回っている状況です。

残りの野菜・海藻と果物の合計支出額では、1990年が13,837円で2023年が11,953円ですので1,884円の減少です。また、全体に占める割合では1990年が45.0%で2023年が46.0%ですから、支出金額は微減で割合はほぼ変わらずということになります。

以上のことから、家計支出金額では「魚介類」が “一人負け状態” となっていることが分かります。

豊洲市場の水産物取扱高と家計支出の推移

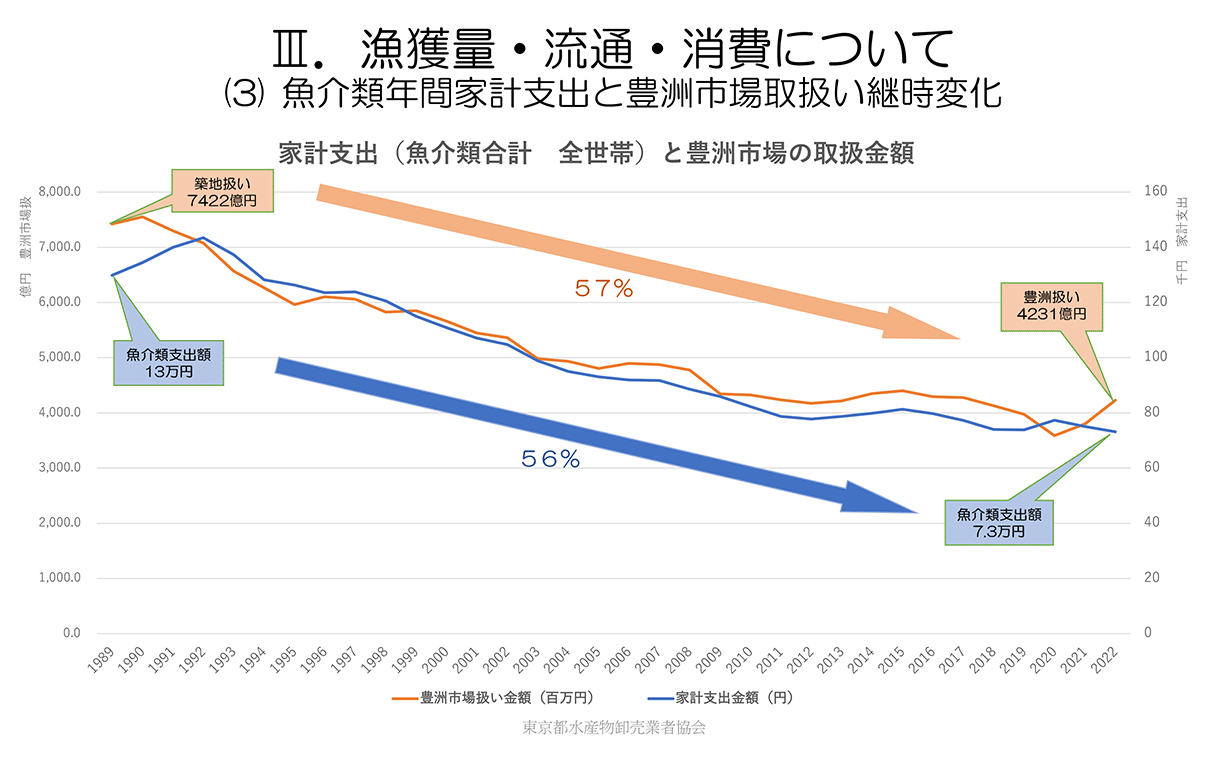

そこであらためて、先ほどお話した豊洲市場の水産物取扱高の推移と「家計調査」の「魚介類」支出額(年間金額)の推移を比較したグラフを作ってみました(図2)。オレンジ色で示したのが豊洲市場(築地市場)の水産物年間取扱高で左軸がその数値です。青色が「家計調査」の魚介類年間支出金額で、数値は右軸となります。

両方とも1989年から2023年までの推移を示していますが、矢印で示しているとおり56%と57%で、どちらもほぼ同じ減り方をしています。要するに、供給側(市場)と需要側(家計)が相互に影響し合い、同じトレンドで推移してきていることが分かります。

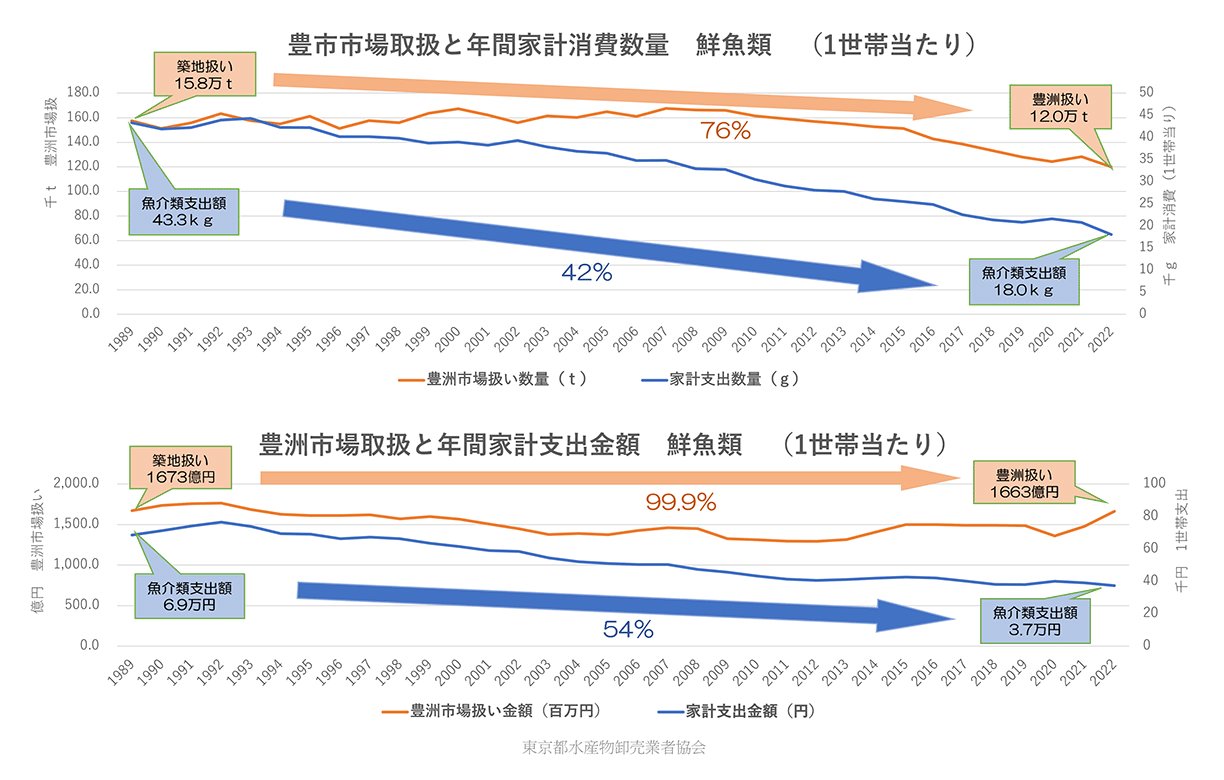

そこでさらに深掘りするために、「鮮魚」に限定して豊洲市場取扱高と「家計調査」の推移を比較する同じスタイルのグラフを作ってみました(図3)。上下に分けていますが、上のグラフが数量で下が金額です。

まず数量ですが、市場取扱量は1989年の15.8万トンが2023年では12万トンと76%に減っていますが、同じ期間の家計支出数量では43.3kgから18.0kgと42%に減っています。要するに、鮮魚に限定すると、市場取扱量の減り方よりも家計支出の減り方の方が大きいのです。

金額では両者の違いがさらに顕著に表れます。市場取扱金額は1989年の1,673億円から減少傾向にありましたが2013年以降は増加傾向に転じ、2023年は1,663億円でしたので、金額はほとんど変わらない結果となりました。ところが家計支出金額では1989年の6.9万円から2023年の3.7万円へと54%に減っていますから、ほぼ半減です。

さきほどのグラフ(図2)では、水産物全体の市場取扱金額と家計支出金額は同じ減り方を見せていますが、鮮魚に限ると、家計支出の方が大幅に減っていますから、市場流通において、家庭で消費しなくなった魚が、どこで、どのように消費されているのか?それは何故なのか?など、さらに深く分析することが大切ではないかと思います。

「供給」と「消費」に関するマトリクス分析

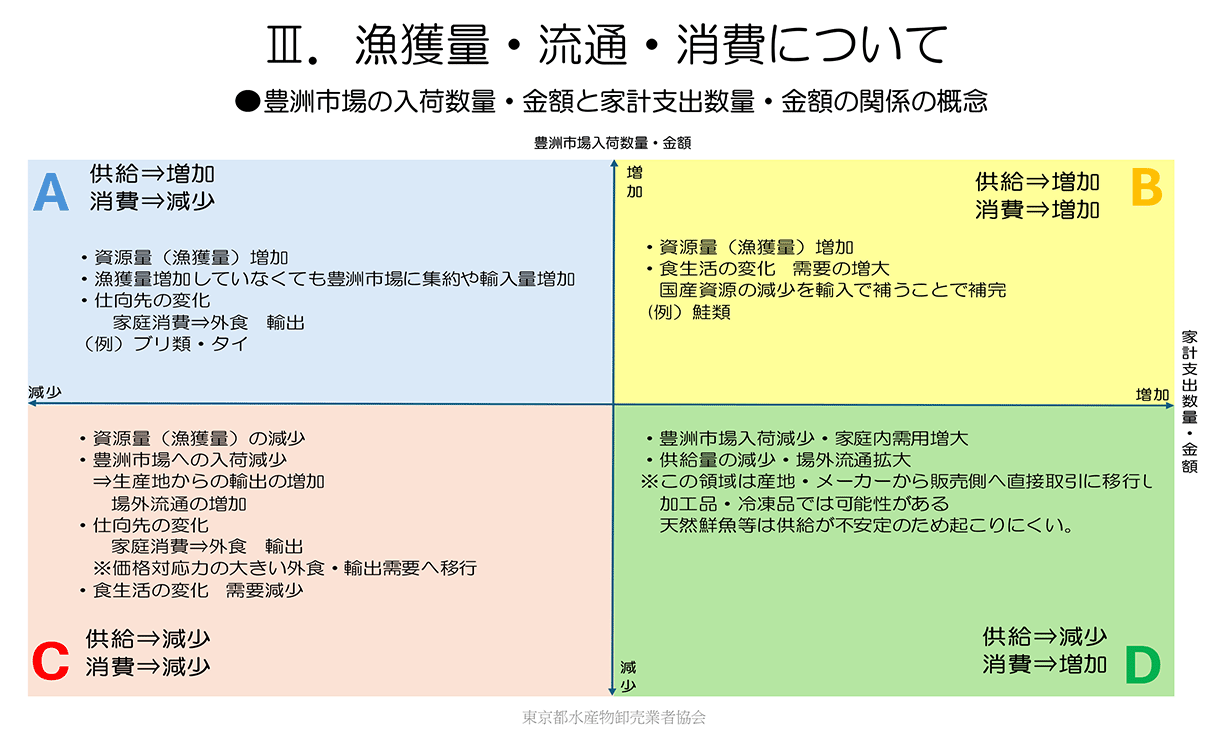

そこで、あらためて豊洲市場取扱高と家計調査のデータの関係性を主要魚種や品目別にそれぞれグラフ化し、それらの結果を踏まえて、「供給」(市場取扱高=入荷)の増減と家庭における「消費」(家計支出)の増減の2つを評価軸としたマトリクス図を作成してみました(図4)。

要するに、A「供給増加・消費減少」、B「供給増加・消費増加」、C「供給減少・消費減少」、D「供給減少・消費増加」の4つにグループ分けをして、各魚種や品目がどのグループに該当するのかを整理したうえで、それぞれの需給関係などについて個別に分析しようとするものです。

まずA「供給増加・消費減少」ですが、豊洲市場の入荷が増えているのに家庭内消費が減っているグループです。入荷増の要因としては魚種によっては国内漁獲量や供給量が増えている、あるいは漁獲量が増えていなくてもハブ市場である豊洲市場に一極集中的に入荷量が増えているということもあります。また国内漁獲量の減少分を輸入増加で補完しているなどの要因があります。一方で家庭内消費(家計支出)は減っています。この減少分をどこで補って消費していくかというと、家庭内消費よりも外食や輸出に多く向けられている、そうした代替需要があるということです。後ほど代表的な魚種別データを見てもらいますが、このグループではブリとかタイ、カレイ類が該当するかなと思います。

次のB「供給増加・消費増加」のグループは、漁獲または輸入により入荷が増えていて、家庭内消費も増えているものです。この代表はサケ類(サーモン)ですね。秋サケの国内漁獲量は大幅に減っていますが、それを補うべく海外から大量に輸入しているわけで、家庭でもサーモンが多く消費されています。詳細は後ほど説明いたします。

Cの「供給減少・消費減少」が最も奥が深く、該当する水産物が多いです。供給の減少については国内生産量の減少の他、産地側からの輸出増、場外流通の増加により豊洲への入荷が減ってしまうなど、様々な要因があります。一例としてホタテがあります。ホタテは外食や輸出の需要が高く、また価格も高いのでなかなか家庭内では消費されにくい、「食べたくても価格が高くて食べられない」という状況になり、家計支出も減っているものです。

また、ホタテとはまた異なるタイプも複数ありますので、後ほど詳しく説明します。

最後のD「供給減少・消費増加」ですが、これは加工品や冷凍品が主体で、もともと市場取扱が多くなかったものが近年、産地・メーカーから小売などへ直売りする、すなわち場外流通が増えてきて、さらに市場入荷が減っているものです。一方で、近年の調理離れなどを反映して加工度が高く、簡便な商品の需要は増えていますので、そういうものがこのグループに入ります。例えば、コンビニで販売している魚のすり身を利用した「すり身バー」のような新商材などは近年大変よく売れている商品ですが、市場流通に乗るようなものではないかもしれません。

以上の整理を踏まえて、次にC「供給減少・消費減少」を主体に、グループ別に主要魚種・品目の詳細をみてみます。

(第8回に続く)