「供給増加・消費減少」タイプ

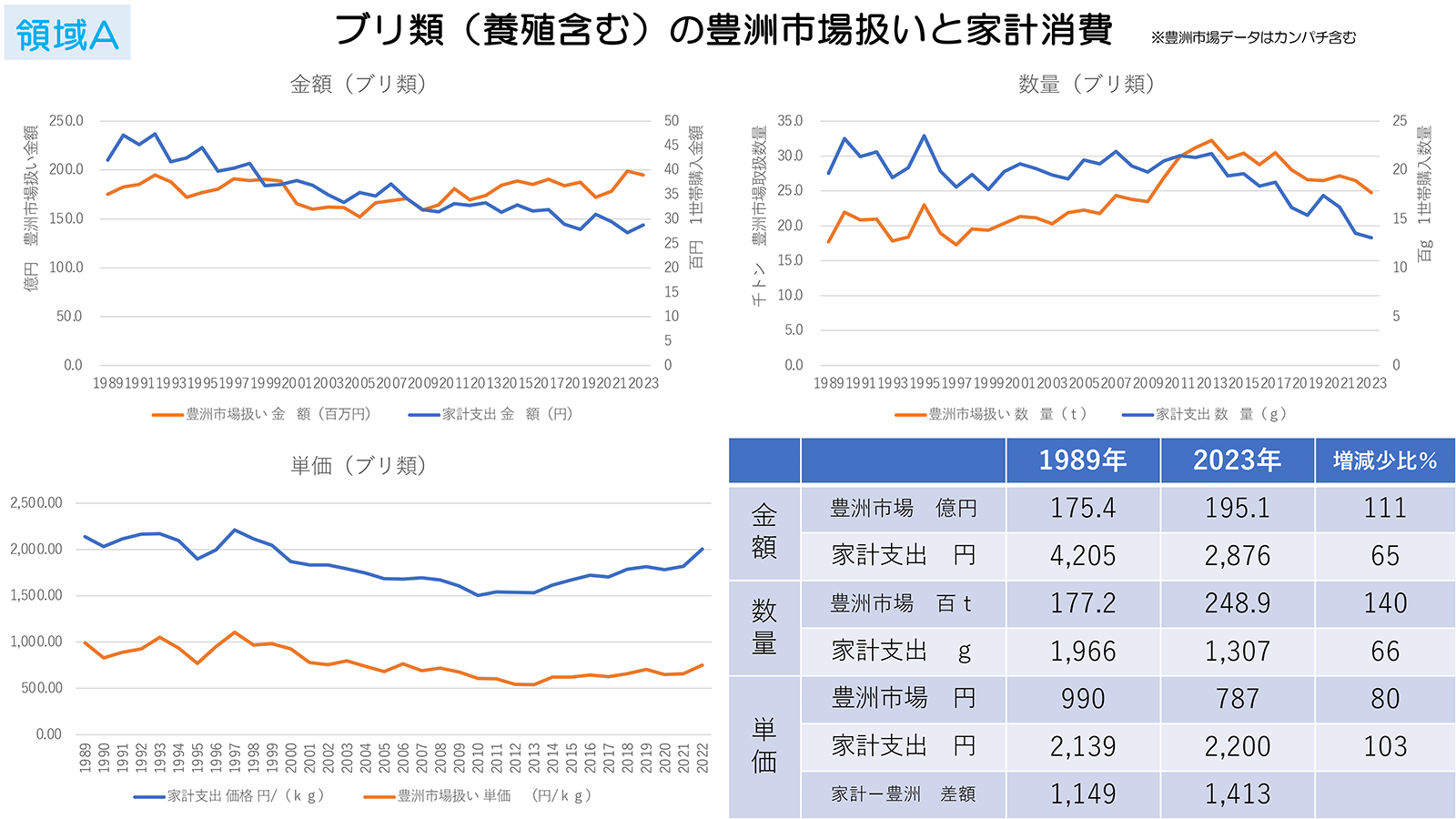

まずAの「供給増加・消費減少」グループについては、該当する3魚種(ブリ類、タイ類、カレイ類)をそれぞれグラフと表でデータをまとめていますが、代表してブリ類(養殖含む)とカレイ類のデータを示します(図1、図2)。

他の魚種のデータも全て同じ形式でまとめていますが、豊洲市場(2018年以降、それ以前は築地市場のデータ)での取扱高および家計支出の、1989年から2023年までのそれぞれの推移について、金額(左上)・数量(右上)・単価(左下)の3つの折れ線グラフで示しています。それぞれオレンジ色の折れ線が市場取扱高で、青色の折れ線が家計支出です。また1989年と2023年の各データとそれぞれの増減比をまとめた一覧表を右下に配置しています。ちなみに、単価のグラフでは一般的に、市場の卸売価格より小売価格の方が高いですから、多くの場合、青色の家計支出単価の方が上に位置しています。そして、オレンジ色の市場取扱単価との間の幅が大きいほど付加価値が大きい=小売業者の利幅が大きい、という見方ができます。

そこであらためて図1のブリ類のデータを見ますと、近年ブリは天然魚の漁獲量が増えており、養殖も安定していますので豊洲市場での取扱金額・数量も増加傾向にあります。一方、家計支出の方は1989年に対する2023年のデータ比較では、金額が65%、数量が66%となっていますから、両方とも35%ほどの減少ということです。特に家計支出の数量では2013年辺りから大幅に減っています。おそらく現在の多くの家庭では、ブリの切り身を買ってきて照り焼きにするなどの調理をしなくなってきているので家計支出が減り、増えた市場取扱分の多くは外食に回っていると推測されます。一方で単価のグラフに注目すると、「供給増加・消費減少」というトレンドでも、市場取扱単価と家計支出単価の幅はほとんど変らず推移しているという点も特徴的です。

タイ類も同じです。今時、尾頭付きのタイを買ってきて台所で鱗や内臓を除き、塩焼きかなんかで食べるという家庭はほとんど無いと思います。タイもブリと同様、天然魚の漁獲量は比較的安定していて養殖もありますから豊洲への入荷、取扱は増加傾向ですが、刺身商材として回転寿司などの外食に向けられる割合が多いと考えられます。

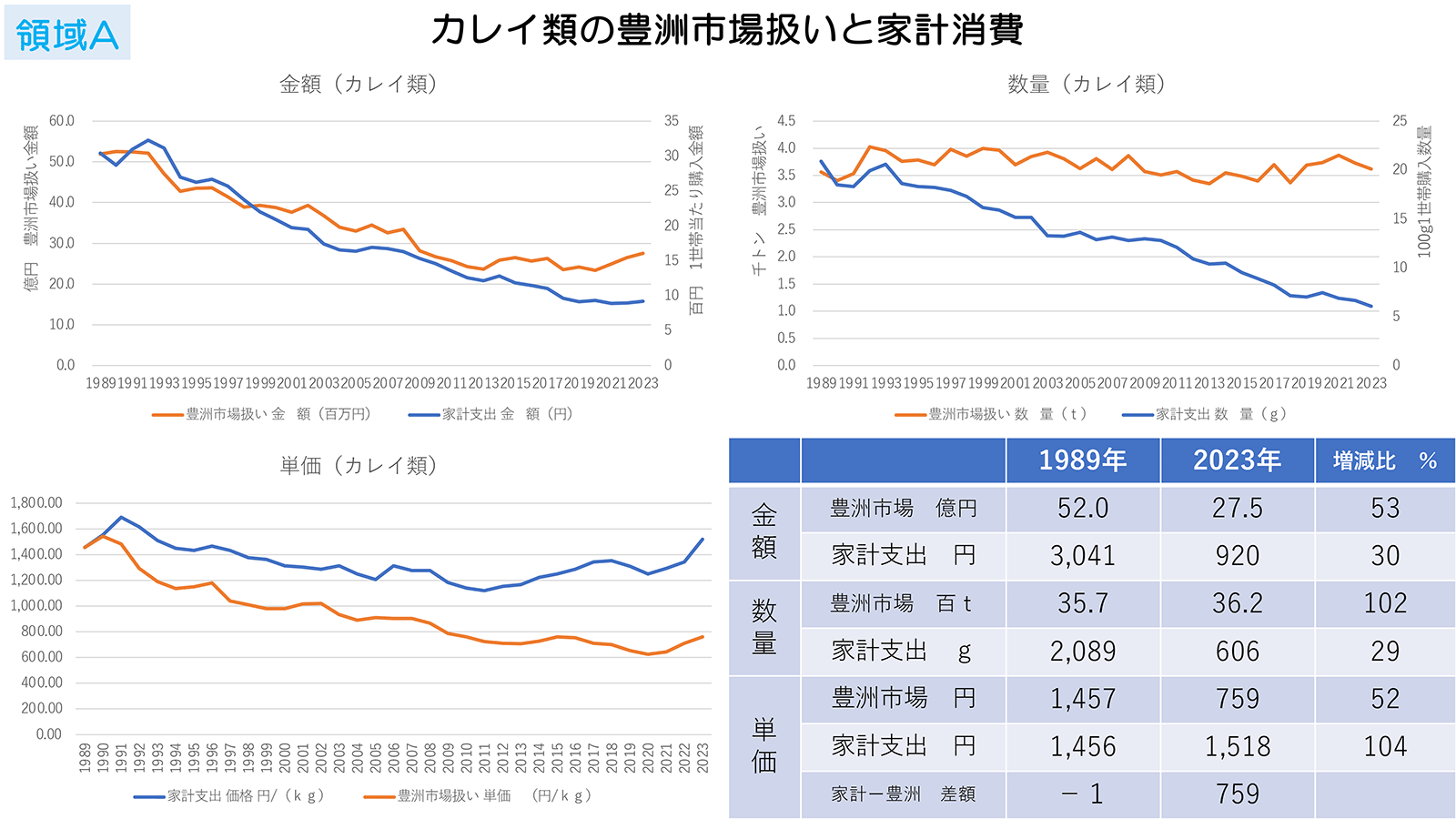

さらに家庭で調理しなくなったと思われるのがカレイ類です(図2)。

かつては魚屋から切り身を買ってきて煮付けなどにしてよく食べていた惣菜魚の代表だったのですが、最近は本当に家庭でカレイを調理して食べなくなってきました。このことは家計支出の購入数量を見ると1989年対比で2023年は29%に減少していることを見てもわかります。一方で、市場取扱数量は1989年からずっと3.4千トン~4千トンの横ばい状態で、供給は安定しているのです。また、左下の単価のグラフは特徴的で、1989年では市場取扱単価も家計支出単価も同じキロ1,460円弱です。ですから当時は儲からない商材だったのだと思います。しかし、その後の推移を見ますと、供給が安定しているので市場取扱単価は減少傾向にありますが、家計支出単価は近年上昇し、両者の開きがかなり拡大しています。要するに、家庭内での消費量は減っているけれども購入単価は上がっています。また、どこで消費されているかというと、外食関係の使いやすい商材になっていると推測されます。やはり、美味しい煮魚は食べたいが、家庭では料理するハードルは高いので、業務用商材になっていると考えられます。

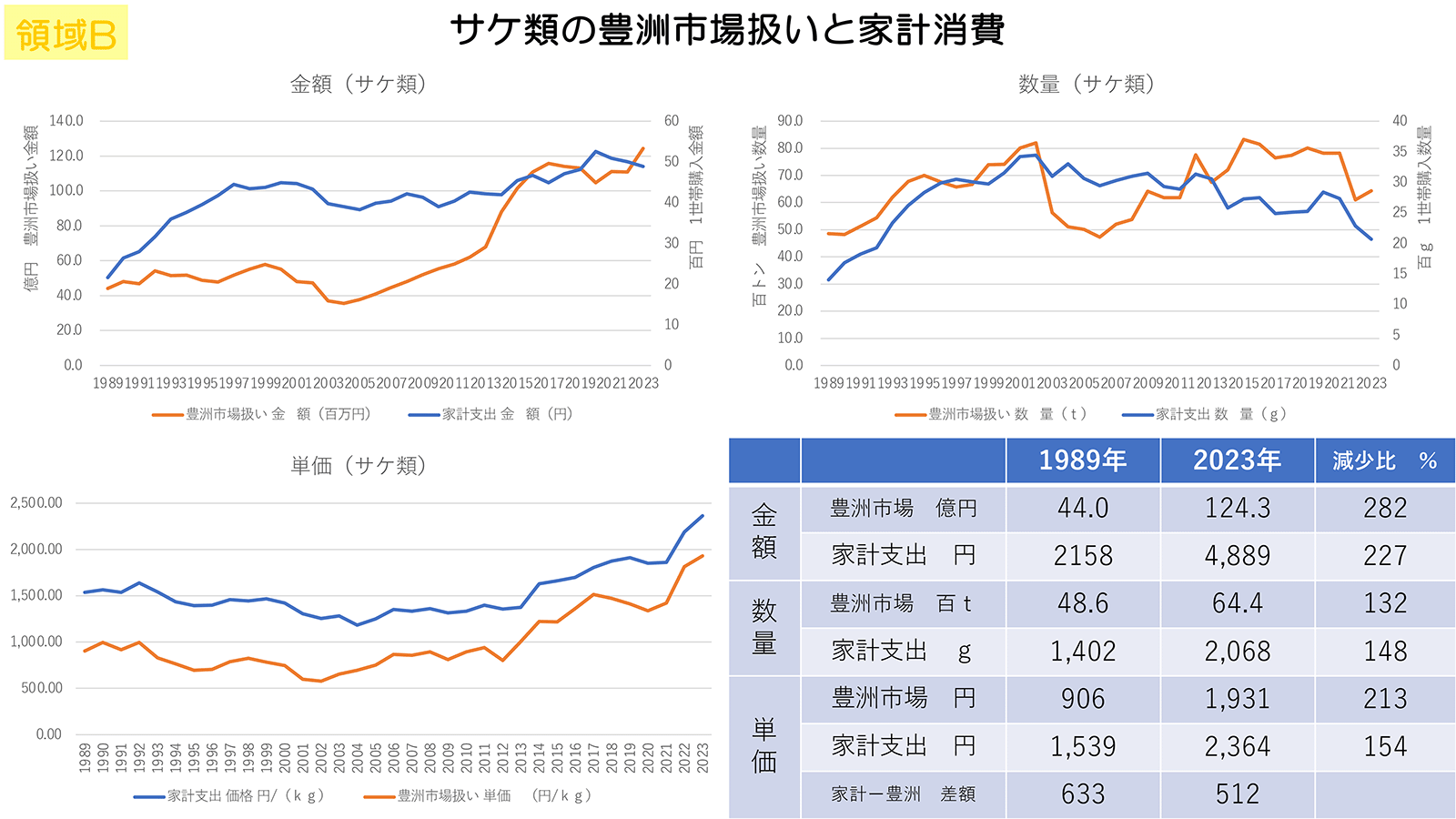

「供給増加・消費増加」タイプ

次にBの「供給増加・消費増加」グループです。このグループは、漁獲量の減少、消費量の減少トレンドの中で、極めて少ないグループということになります。このグループの代表としてサケ類のデータを示します(図3)。後で説明しますがこのグループでは他に、しらす干しもあります。なお、家計調査では、「さけ」(「鮮魚」カテゴリー)と「塩さけ」(「塩干魚介」カテゴリー)は別々に統計が取られており、こちらの方は前者のみのデータとなります。また、後でお話しますが「塩さけ」(以下、「塩鮭」)は別のグループ(後述のC-1-②)になります。

サケ類について、まず右下の表を見ますと、豊洲市場(築地市場)の取扱量は1989年が約4,900トンで2023年が約6,400トンですから3割の増加です。この市場取扱量のうち輸入サケマスの数量を調べてみたのですが、1989年は約1,100トンで全体の2割程度だったものが2023年は約2,800トンに増えましたから、現在では市場取扱量の4割以上が輸入ものということになります。同様に市場取扱量のうち国産サケ(シロサケ)の数量を調べると1989年が2,500トンありましたが、サケの国内漁獲量が近年大幅に減少していますので2023年の市場取扱量は約1,100トンまで減っています。要するに、1989年は国産サケ(シロサケ)が市場取扱量の半分を占めていましたが、2023年になるとその割合は17%まで落ちている、そしてその減少分を輸入のサケマスが大幅に補っているという形です。

次に右上の数量のグラフを見ますと、国内サケ漁獲量の大幅減に加え、輸入のサケマスも円安により値段が上がっていることなどを反映して2020年頃から数量ベースでは両方とも減少傾向にあります。そのため左下のグラフのとおり市場取扱単価も家計支出単価も揃って上昇を続けていますが、価格が上がってもサケ(サーモン)を好んで食べる人が多く、小売や外食でも積極的に取り扱うアイテムになっています。

その背景として昔と今でサケの食べ方が変わってきたことがあります。昔は国産であれ輸入ものであれ、塩鮭の切り身を焼いて食べるのが普通でした。しかし近年では、刺身や寿司で食べる生のサーモンが大人気だし、加熱調理でも従来の塩鮭の他、生の切り身を買ってきて、振り塩をして焼いたり、ちゃんちゃん焼きとかムニエルとか、いろいろな味付けをした食べ方が増えています。サケ類が好まれるもう一つの理由として、骨が少なく脂がのって食べやすいなど、昨今の食の嗜好変化にマッチしていることが挙げられます。生鮮水産物消費という点では、鮭類が1人勝ち状態と言えます。

「供給増加・消費増加」グループでは、しらす干しもあります。サケ類に比べると市場取扱高は横ばいに近いですが、家計支出の方も手堅い需要があるという感じです。これはやはり、調理に手間をかける必要がなく手軽に使えるという商品特性があるから需要も強いのだと思います。また、原料となるシラスの漁獲方法は目の細かな袋網をひいて、魚群をまとめて獲る曳網ですから、産地や時期によりさまざまなサイズが獲れたり、混獲もあったりします。それを漁業者や産地の加工業者が細かくサイズ分けしたり、乾燥度合いを変えたりして、漁獲ロット毎に商品化しています。それぞれの商品は1~2キロ入りのカートン単位でそれを10キロとか12キロ単位で1ケースにして、1ロットは最大でも30~40ケースにしかなりません。それらをロットごとに日々、卸売場において入札することや、検品・品質評価して量販店などに安定供給できるのは、ロットごとのきめ細かい評価機能を有する卸売市場ならではの強みです。だから、しらす干しの市場取扱は安定しているのです。以上がBのグループです。

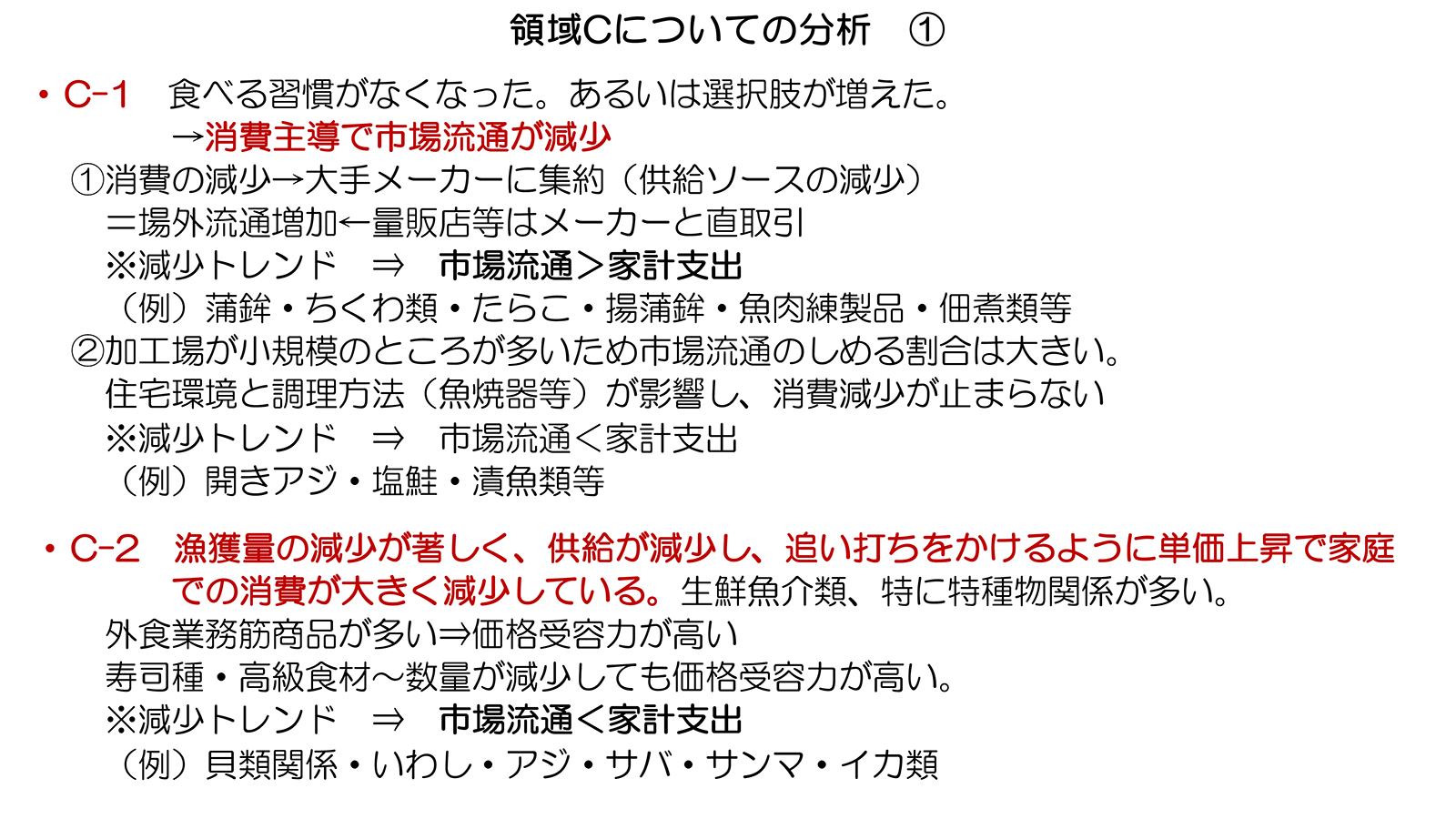

「供給減少・消費減少」タイプ(その1:C-1)

次にCの「供給減少・消費減少」タイプですが、このグループではさらに細かく4つにタイプ分けして分析してみました。この4タイプを C-1 ~ C-4 とし、最初の2タイプ、C-1とC-2の特徴を次のスライドにまとめました(図4)。

まずC-1です。これは家庭内での消費減少を基調として、さまざまな理由により市場取扱高が減ったというグループです。食べる習慣が無くなったとか、商品の選択肢が増えたなど消費主導型で減少してきた水産物です。各種の水産加工品が該当しますが、さらに①と②に細分類できます。

C-1の①は、魚肉練製品やたらこ、佃煮などで、その多くは輸入原料に依存している業種です。特に練製品業界に顕著ですが、近年のすり身等原料価格の高騰やコロナ禍(観光客需要の喪失)などにより地方の中小メーカーの多くが苦境に陥り、全国に販売網を持つ大手メーカーの寡占化が進んでいます。そうした中小のメーカーの販売先では卸売市場への依存度が高いのですが、大手メーカーは独自ルートの販売力がありますから、卸売市場を通さずに量販店などとの直接取引を増やすことができます。結果として、こうした加工品は、家庭内消費も減りつつあるけれど、豊洲市場での取扱は場外流通の増加などによりさらに減少しているという特徴があります。

一方C-1の②は、住宅環境などが影響して家庭内の消費が大きく減っている加工品で、開き鯵(アジの開き干し)とか、漬魚(西京味噌漬けなど)、塩鮭といった焼き魚系です。やはり魚を焼くと煙が出て匂いが残るし、コンロを洗うのも面倒だ、ということで消費が減っています。また、こうした焼き魚系の加工品は、サケ類以外は天然魚が主原料であるため安定した品質やサイズの原魚調達がむずかしく、大手メーカーでの大量生産には適さない傾向があります。そのため、作り手は中小規模の業者さんが多く、先ほどの練製品と同様に出荷先は卸売市場への依存度が高いのです。元々の加工生産量が多くない中で家庭内消費がかなり減っている、つまり売れなくなっているので、市場取扱も減ってきています。資源量の減少による原魚不足と家庭内の食習慣変化による消費量の減少というダブルパンチによる最も深刻なケースであると思います。

ここで、C-1-①、C-1-②についてそれぞれ代表的な品目のデータを個別に見て、補足説明します。

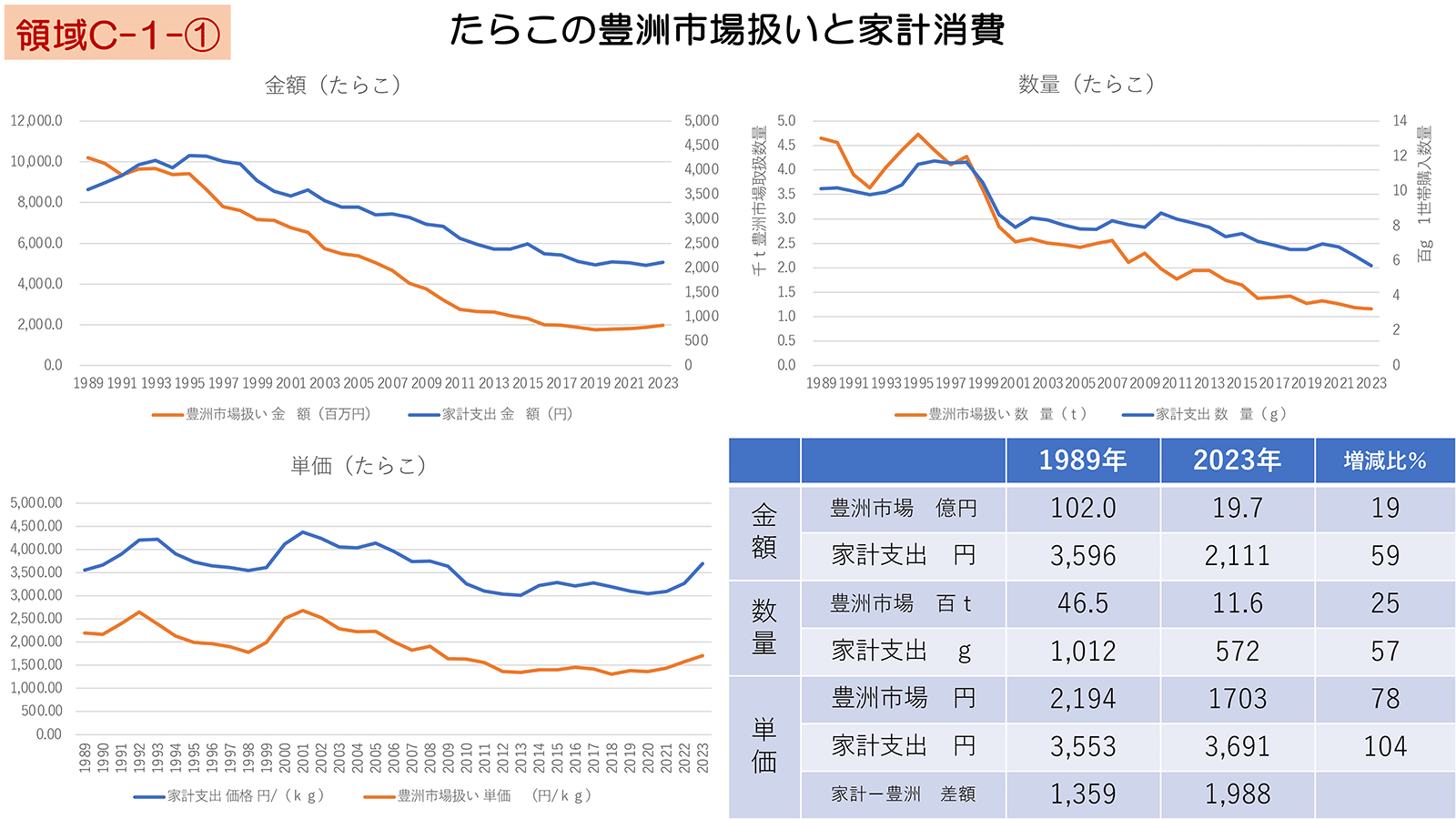

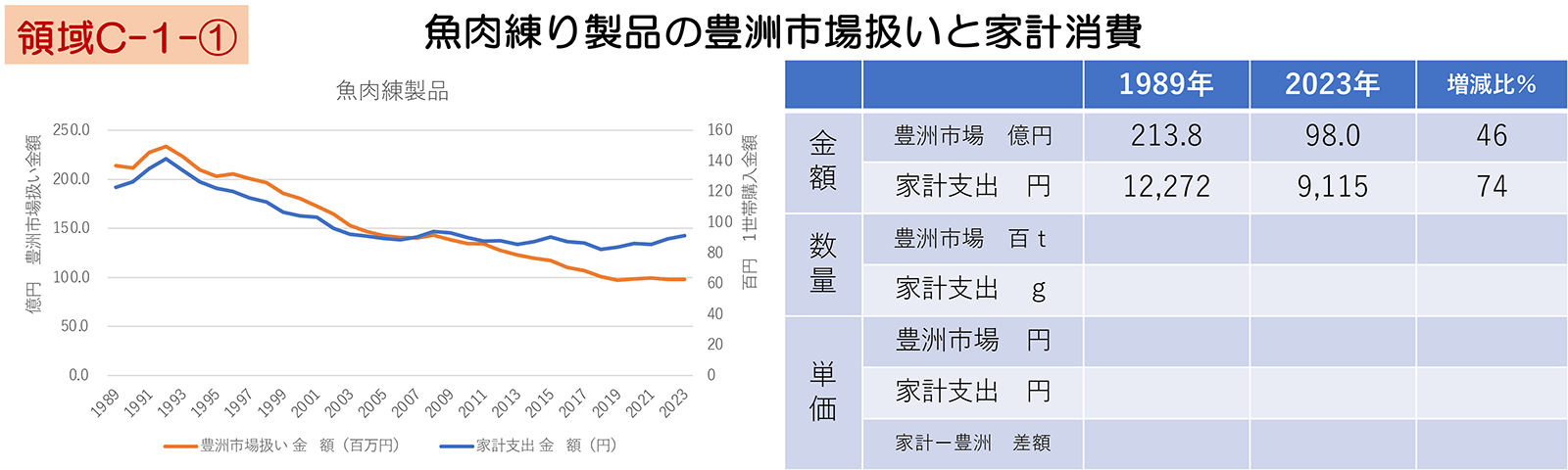

まずC-1-①ですが、「たらこ」「佃煮」および「魚肉練り製品」「揚蒲鉾」「ちくわ類」「蒲鉾類」でそれぞれデータをまとめました。これらを代表して「たらこ」(図5)と「魚肉練り製品」(図6)のデータを示します。後者は「揚蒲鉾」「ちくわ類」「蒲鉾類」などの合計値となります。なお、家計調査では魚肉練製品類と佃煮は支出金額のデータしかありませんので、今回の市場取扱高との比較データも金額のグラフのみとなっています。

図5のたらこを見ていただくと、市場取扱高と家計支出の両方が減っていますが、特に市場取扱高の減り方が顕著ですから、その背景として大手メーカーの寡占化のもとで市場外流通が増えていることが伺えます。

図6の魚肉練製品では、市場取扱金額と家計支出金額のいずれも1992年辺りをピークに以降は減少しています。練製品業界は大手メーカーの寡占化が進んでいますので市場外流通が増え、市場取扱は減少の一途です。一方で、家計支出金額の方は、2011年辺りからキロ9千円前後で横ばい状態であり、市場取扱金額との差が拡大しています。この要因としては、やはり練製品原料の多くは輸入の冷凍すり身ですから、近年の国際すり身価格の高騰に円安が重なりメーカーの寡占化が進むとともに製造原価が上がっていて、末端小売価格も値上げせざるを得ない状況があるのだと思います。また、練製品の家庭内消費が減っているとはいえ、年末のおせち需要などがまだありますから、値段が上がっても紅白の板付き蒸し蒲鉾を主体に一定量は購入されているという事情もあると思います。

なお板付き蒸し蒲鉾といえば小田原が有名です。小田原の蒲鉾業者さんも主な販売先は卸売市場なのですが、なぜ市場流通に依存するかというと、やはり年末のおせち需要がとても大きいので、その時期に集中して製造・販売するためには市場流通の利用が便利だからです。とは言え、小田原でもこの前、老舗の蒲鉾業者さんが倒産したとおり、中小の業者さんは苦労されております。

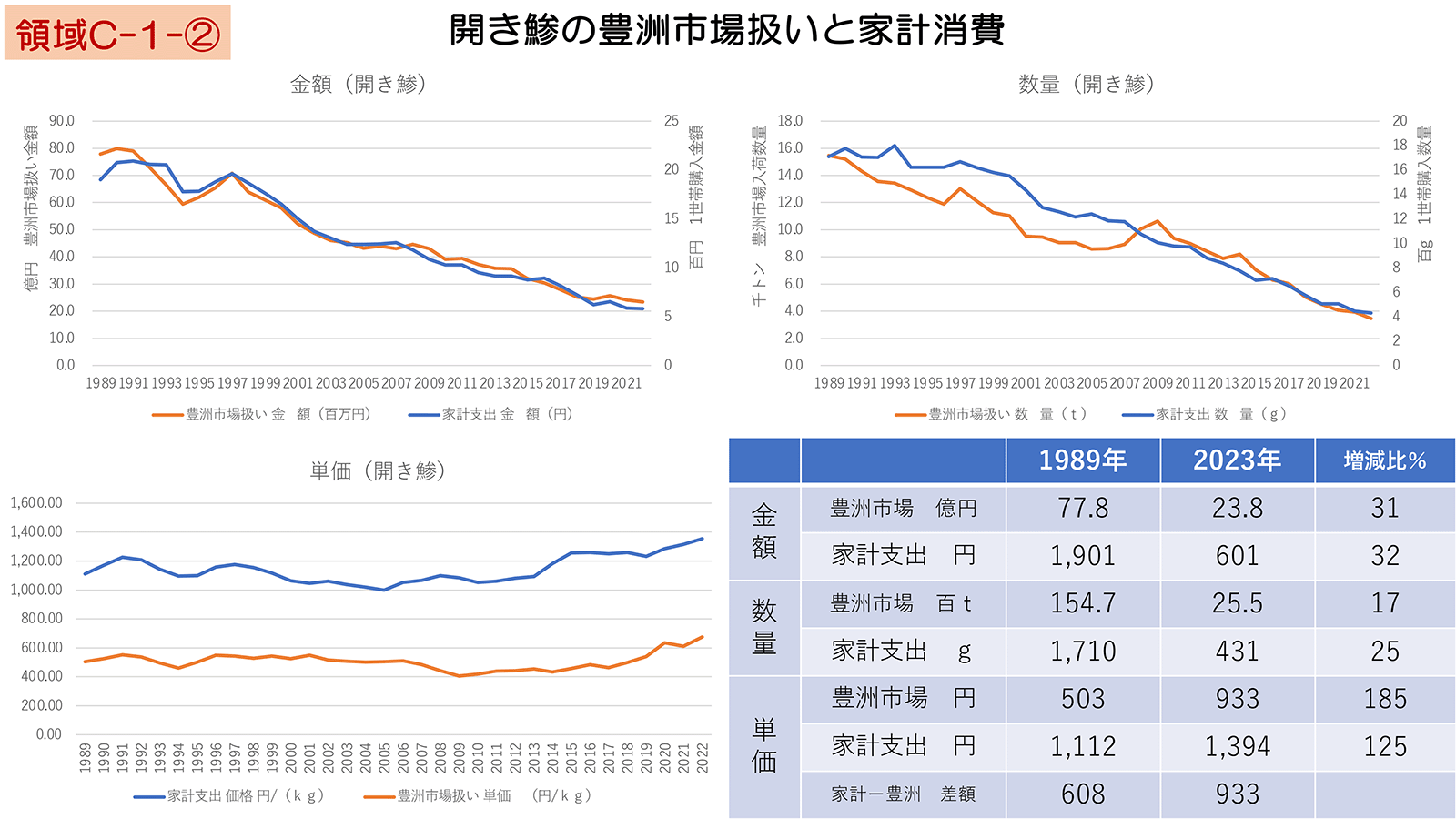

次に家庭内消費ではさらに深刻なC-1-②、焼き魚系の加工品です。先ほども言いましたが、近年、住環境や共働きによる食事を作る時間の短縮などで、家庭でアジの干物とか塩鮭などを焼いて食べるのは、ハードルがとても高いです。部屋に匂いがつくしグリルも洗わなきゃということで、日常的なおかずではなくなりました。代表して「開き鯵」のデータを見てみます(図7)。

開き鯵も中小規模の加工業者がとても多く、労働力不足や加工原料不足から業者の減少傾向が止まらないうえ、家庭内消費が大幅に減っています。図7の上の2つのグラフのとおり金額・数量とも、市場取扱と家計消費は揃って減少の一途をたどっています。このまま推移すると、開き鯵は、本当に家庭で食べる日常的な惣菜ではなく、ホテルや旅館の朝食でしか食べないような商品になってしまうかもしれません。

実はこの金額・数量のグラフの形は、この後説明するC-2のサンマやイカ類もほとんど同じで、それだけ国内漁獲量の減少が著しいのですが、それに応じて価格上昇も著しいため、開き鯵などとは異なる要因で、家庭で食べる魚介類ではなくなるかもしれません。

「供給減少・消費減少」タイプ(その2:C-2)

次のC-2は青魚やイカ、貝類など生鮮魚介類の多くが該当します。サンマやスルメイカ、アサリに代表されるようにこれらの多くは近年、国内漁獲量の減少が著しいため供給が著しく減少し、市場取扱も減りますから、単価も上昇します。従来は家庭でも多く消費されてきたいわゆる惣菜魚が多いのですが、値段がかなり高くなったので、家計消費も減っています。一方でこれらの魚介類は外食でも多く利用されるため、価格が上がっても値段が出せる受け皿はいろいろあるわけです。今後漁獲量の回復が見込めないと今まで普通に家庭で食べてきたスルメイカの刺身やサンマの塩焼き、アサリの味噌汁など、一般的な家庭の惣菜食が外食でしか食べられない高級食材になってしまうかもしれません。

C-2に該当する魚介類は、貝類(貝類全体、あさり、しじみ、ほたて、牡蠣)、青魚(アジ類、サバ類、イワシ類、サンマ)、イカ類の3グループ・10品目で、それぞれデータ化しました。これらもそれぞれ特徴がありますので、代表的なデータを示しながら補足説明をします。

(第9回に続く)