世界から見た豊洲市場の大きさ

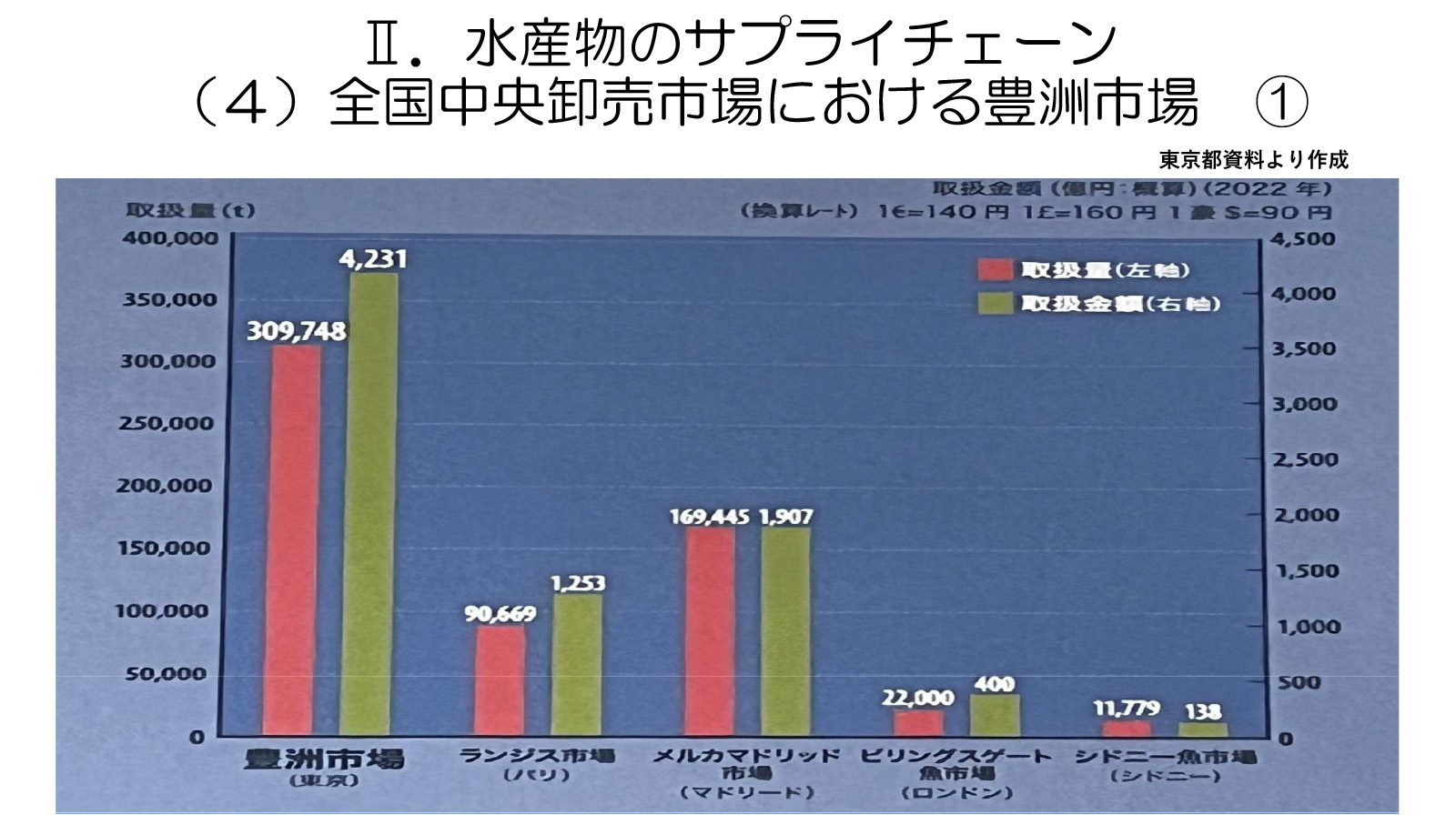

続いて、「(4)全国中央卸売市場における豊洲市場」という話題に移ります。まずこのスライドは、豊洲市場の水産物取扱高(数量・金額)を世界の主要な水産物の卸売市場と比較したグラフです。これは東京都のデータから作成したもので、卸売業者協会が出している豊洲市場の案内パンフレットにも同様のグラフが掲載されています。世界の主要市場としてパリのランジス市場、スペインのメルカマドリッド、ロンドンのビリングスゲート魚市場などと比べていますが、やはり豊洲市場の取扱高の大きさが際立っています(図1)。

なお、このデータは2022年のもので、取扱金額は当時の各国為替レートでそれぞれ円換算していますから現時点ではまた数値が変わっていると思います。

ちなみにパリのランジス市場は敷地面積が約120万m2 (120ha) もあり、豊洲市場の敷地面積が約40万m2 (40ha) ですから、その3倍の広さを持っています。しかし、ランジス市場はあくまで農畜産物主体の卸売市場なのです。特に肉部門では、鶏肉だけで2軒も専門問屋があり、またジビエの専用棟もあって規模が大きいです。一方で水産部門の規模は小さく、専用棟も1棟しかありませんから、水産物の取扱では豊洲市場の方がはるかに大きいということになります。

国内での豊洲市場の位置

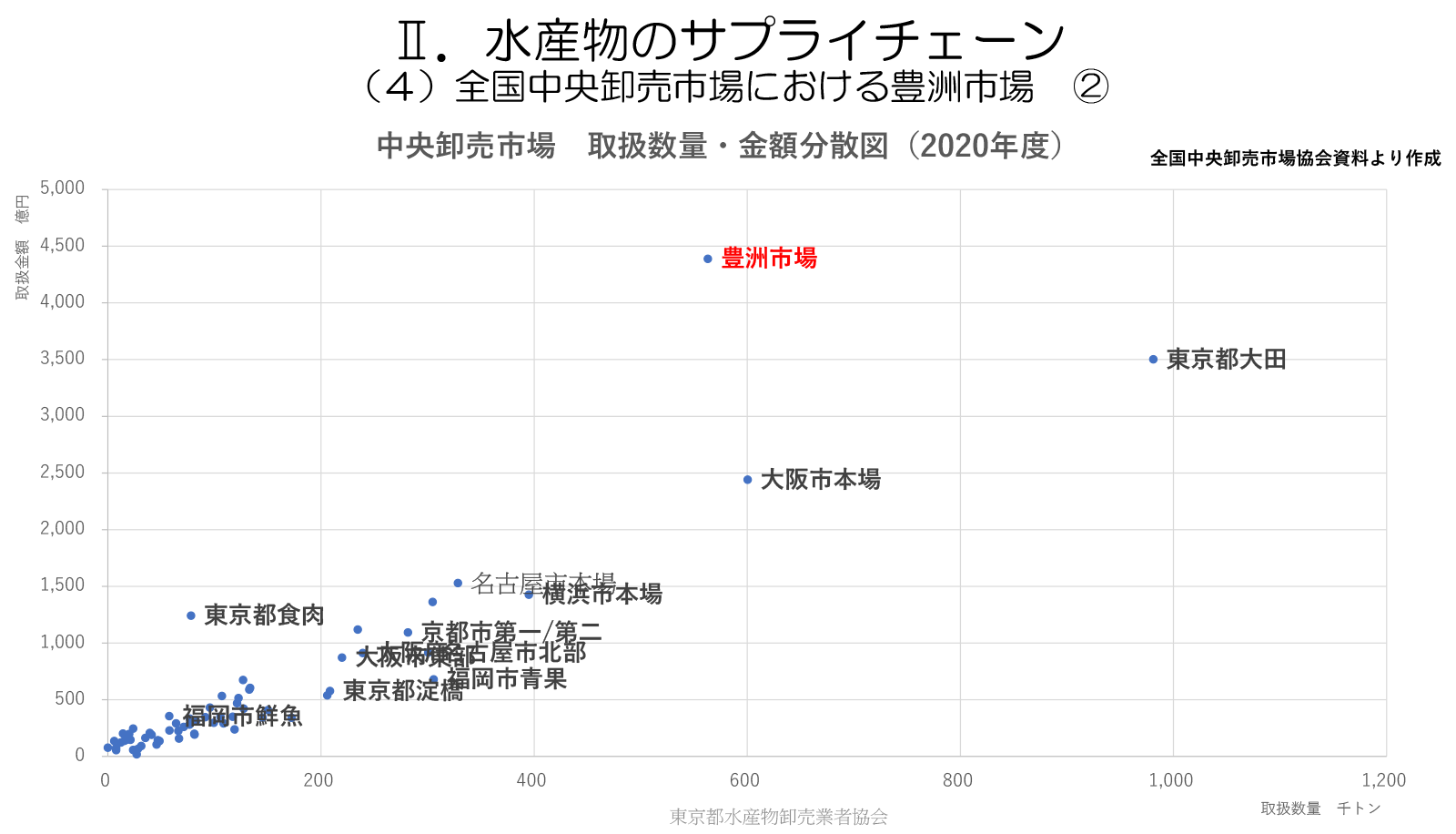

それでは、国内では豊洲市場はどうなの?ということで他の中央卸売市場と取扱高を比較したのが次のスライドです(図2)。グラフの縦軸が金額、横軸が数量です。

こちらのデータでは水産だけでなく青果等の取扱高も含んでいますので、数量では青果取扱高日本一の大田市場が豊洲よりも多く、100万トン弱です。でも、金額では豊洲市場が最大で約4,500億円となります。豊洲、大田に次いで大阪市本場も大きいですが、この3市場以外の市場の取扱高はかなり少なくなり、特に500億円・20万トン以下の範囲に多くの市場が集中している状況となっています。

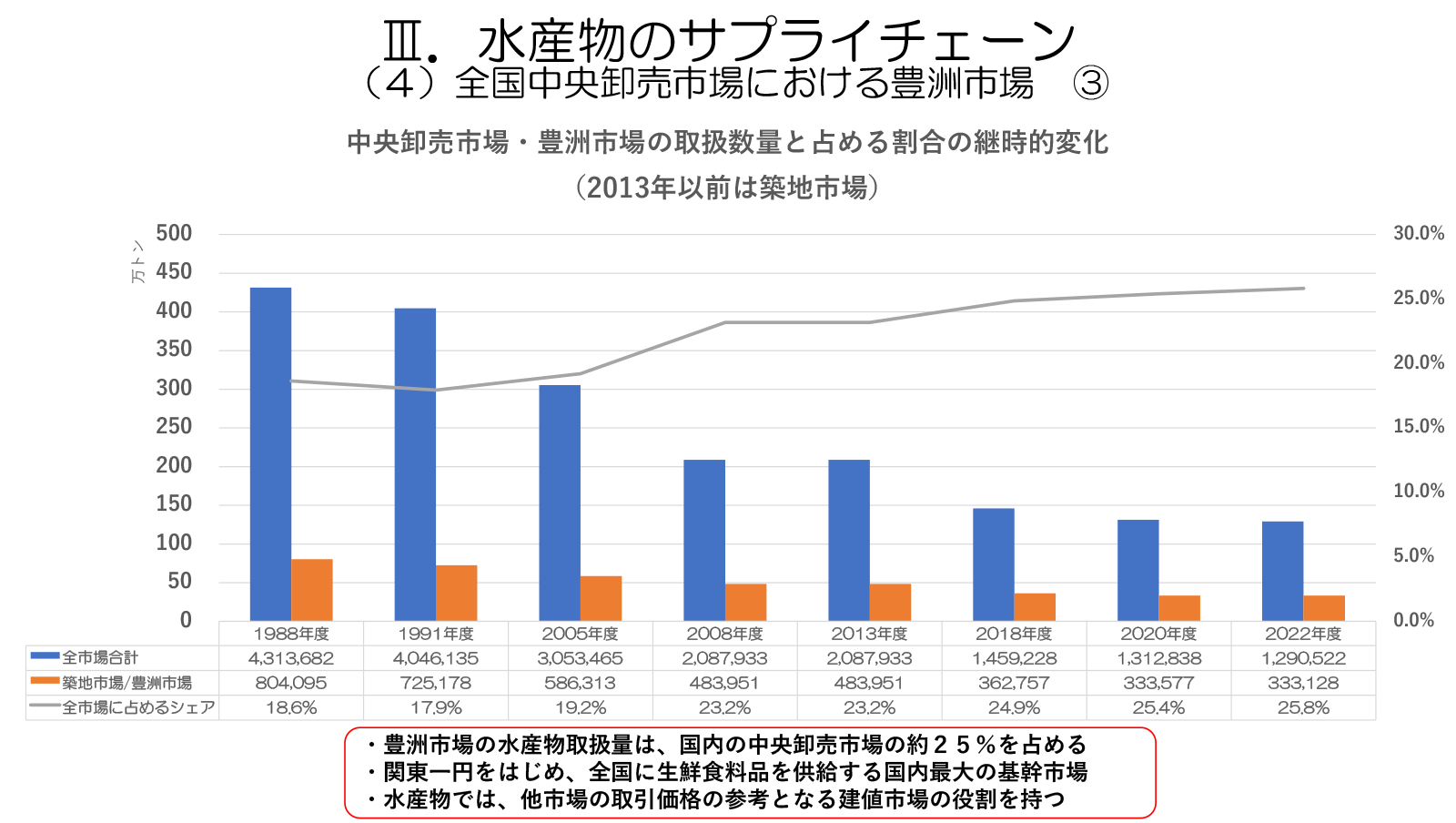

次のスライドは、全国の中央卸売市場全体および豊洲(築地)市場における水産物取扱数量等について、1988年から2022年までの推移を示したグラフです(図3)。青い棒グラフが中央卸売市場全体で、オレンジ色の棒グラフが豊洲(築地)市場です。また、折れ線グラフは豊洲(築地)市場の占める割合です。

中央卸売市場全体での水産物取扱量は1988年当時では約430万トンありましたが、以後減少の一途をたどっており、2020年以降は130万程度にまで落ち込んでいます。対して豊洲(築地)市場の方では、1988年当時は約80万トンあったのが、近年では約33万トンに減っています。

前回も指摘しましたが、日本の漁獲量が1988年頃の約1,200万トンをピークとして現在は400万トンくらいまで、大幅に減少しております。それと同じような割合で豊洲市場の扱いも減少していることを鑑みると、中央卸売市場の水産物取扱は漁獲量とパラレルに動いているといえます。それと同時に、市場流通は漁獲された生鮮魚介類の消費者に対する換金機能として重要な位置づけにあるとも言えます。また、中核市場としての豊洲市場の存在感が増す一方で地方の卸売市場などの存続条件が厳しくなるような大きな問題となっています。このグラフでもそのような動向が伺え、全体の市場取扱量が大幅に減る中で豊洲市場への集中が増え、豊洲の占める割合は20%弱から26%に増加しています。

部門別入荷数量の推移

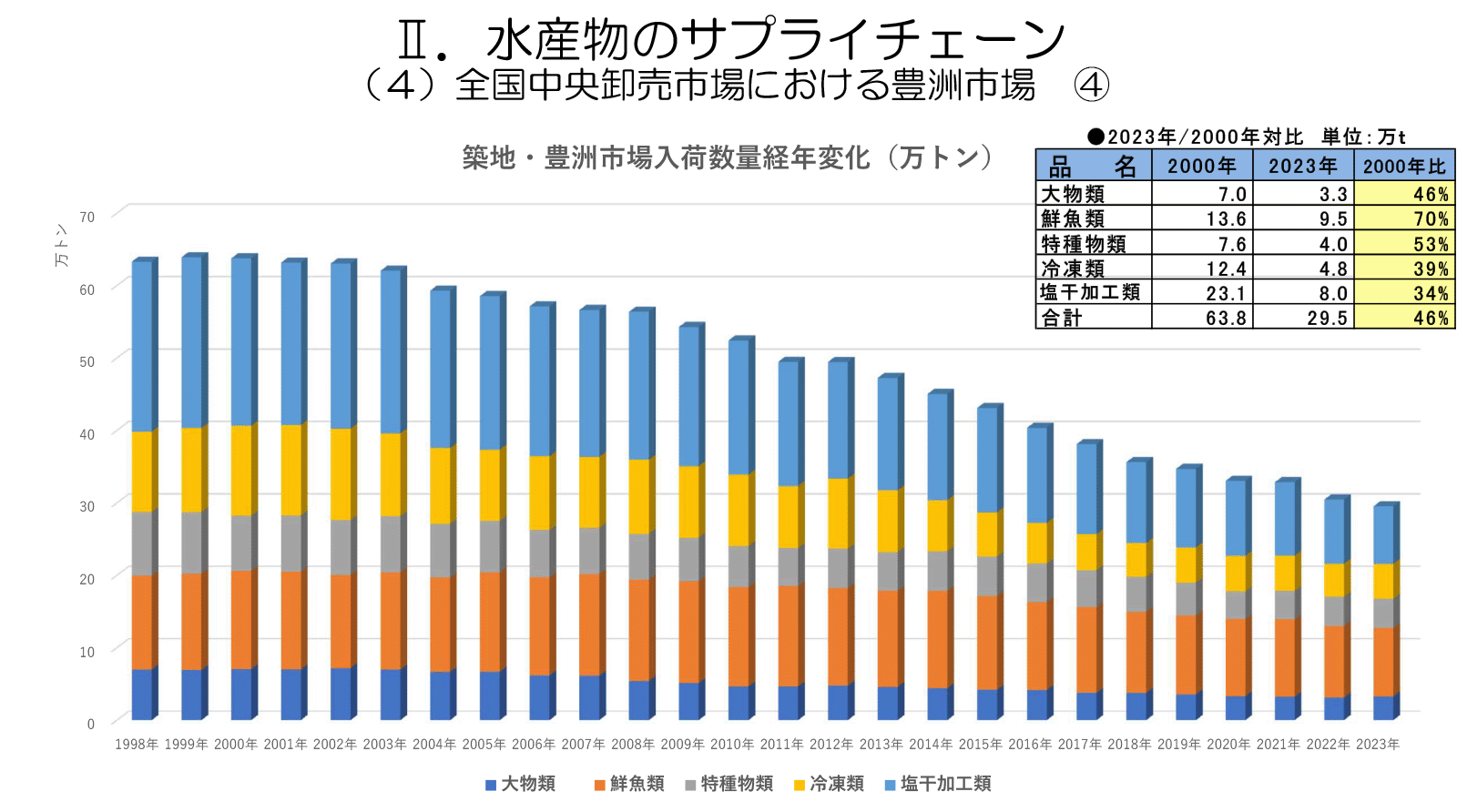

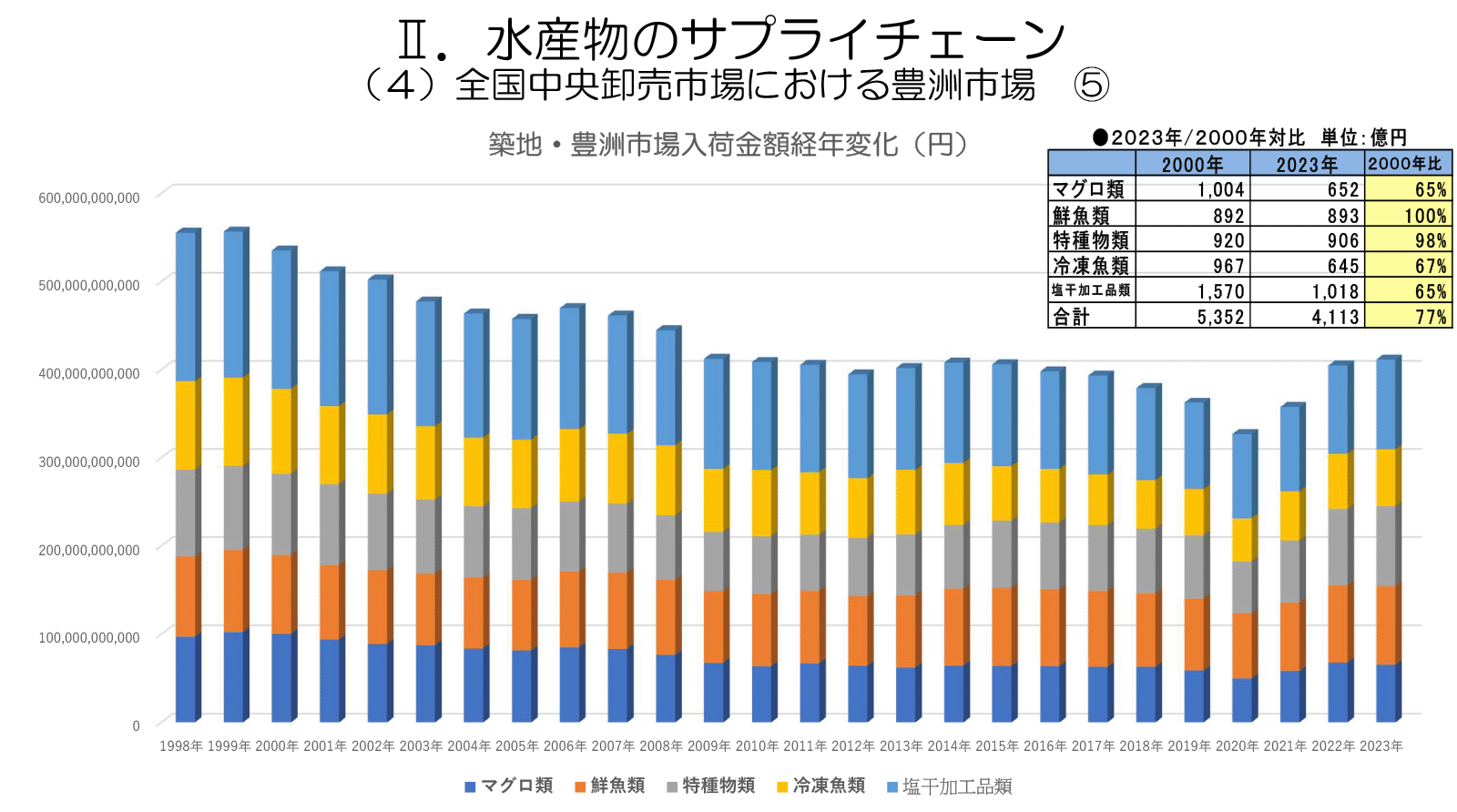

次の2つのスライドは、先ほどとほぼ同じ期間、1988年から2023年までの豊洲(築地)市場における年間の水産物入荷数量・入荷金額について、それぞれ部門別の内訳の推移を示したグラフです。

まず入荷数量のグラフです(図4)。

この棒グラフの右上に2000年と2023年を比較した表を載せていますが、入荷数量全体では2000年の63.8万トンが2023年では29.5万トンになっていますので、半分に減ったことになります。さらに部門別ではどうなのかを見ますと、まず一番下の濃い青色部分の「大物」、すなわちマグロ類で7万トンから3.3万へと半減しています。真ん中の灰色部分の「特種」も7.6万トンから4万と、ほぼ半減です。これら半減の背景にはやはり資源の問題、漁獲量の減少による影響が大きいと思います。「特種」では特にホタテ以外の貝類の減少が著しいのですが、日本沿岸の海岸の開発による資源の減少の影響が大きいのではないでしょうか。

そして下から2番目、オレンジ色の「鮮魚」は13.6万から9.5万へと3割減ですが、実は2018年くらいまでは2000年比でほとんど変わらず、減少していなかったのです。豊洲市場の強力な集荷力と価格形成機能の中で、漁獲量が減少しても、何とか取り扱い減少にならなかったのです。しかし近年ではサンマやスルメイカなど、いわゆる大衆魚関係の多くが漁獲量を大幅に減らしている影響で豊洲市場の入荷量も減少しているのは、深刻な問題です。

黄色の「塩干加工」や水色の「冷凍品」はさらに減り方が大きく、それぞれ2000年比で34%と39%となり、6割以上減っています。

塩干加工とか冷凍魚類について、過去において市場は価格調整的な要素もあり、ある面ブローカー的な役割も担っておりました。最近では供給側のサプライチェーンが垂直的に統合されてきており、生産から消費まで計画的に供給されるようになると、市場のこのような役割は減少し、消費側の実需部分の役割に徹するようになってきています。また、このような商品はコールドチェーンの問題もあり、この機能の弱かった築地市場では、冷凍商品の商流が場外流通に行ってしまった状況がありました。また、近年は物流だけを考えれば、3温度帯対応の合理的な物流センターは総合的なピッキングが可能で、早朝に値決め→ピッキング→配送を行っている市場流通とは、その役割的にも、かかるコスト的にも場外流通に優位性がある部分については移行していくことになります。しかしながら、豊洲市場はコールドチェーンが充実し、生鮮品との合積みが可能である利点を生かし、今後の扱い量の増加は期待できると思われます。

部門別入荷金額の推移

次のグラフは入荷金額の推移です(図5)。

入荷金額は数量ほど減ってはおらず、トータルでは2000年の5,352億円から2023年の4,113億円と、23%の減少です。コロナ禍で2020年前後は落ち込みましたが、2022年以降はコロナ明けの経済活動の再開に加え、物価高や世界的な水産物需要の高まりにより水産物の単価が上がり、入荷金額は急激に回復しました。

部門別に見ますと、「鮮魚」と「特種」はそれぞれ100%と98%で2000年時の金額とほぼ同じ額です。マグロ(大物)は数量では半減しましたが金額は65%ですので、やはり単価の上昇が反映しています。全体的な傾向として、数量減の単価高の傾向は大きく、水産物の消費離れが懸念されます。

以上が豊洲市場の現状です。あらためて簡単にまとめますと、非常に巨大市場であると同時に水産物の建値市場であり、取扱品目は生鮮魚介類特に天然魚関係がメインであるということです。また、冷凍・塩干については価格調整機能があるとはいえ、卸売市場での取引は社会的な位置付けが以前と変わってきているのかなというところもあります。

家計支出の変化

次からは「Ⅲ.漁獲量・流通・消費について」というテーマに移り、総務省統計局「家計調査」と豊洲市場の取り扱いの関係の分析を中心に話を進めていきます。

まず「(1)一世帯当たりの家計支出の変化」ということで、一世帯当たりの家計支出を巨視的に分析してから、最終的に水産物の消費動向に関する考察を進めたいと思います。

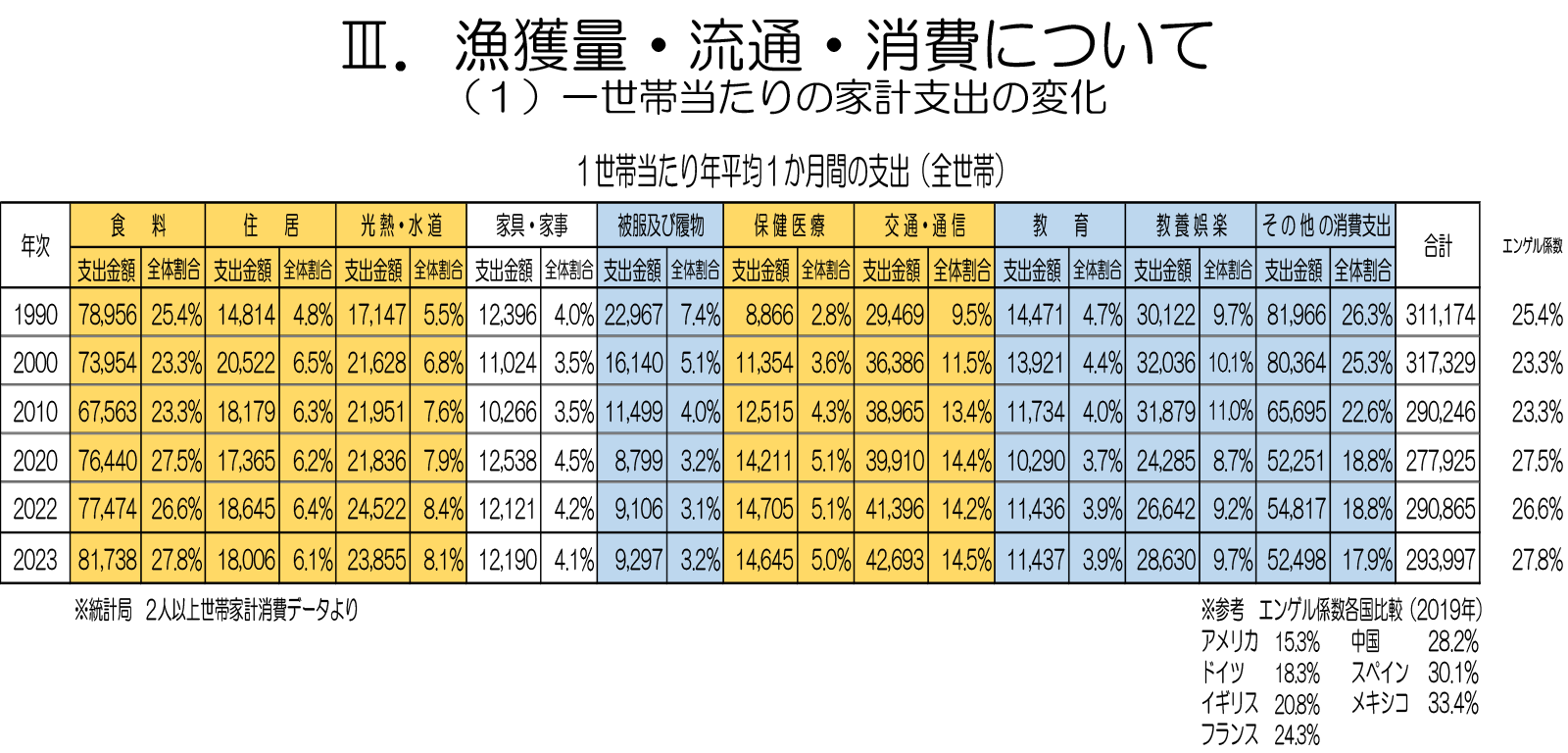

このスライドの表は、一世帯当たり(全国・2人以上世帯)の1か月間の平均消費支出を年別・主要項目別に整理したものです(図6)。主要項目には「食料」「住宅」「光熱・水道」「保健医療」「交通・通信」などがあり、データ年は1990年から10年刻みで2020年までと直近の2022年および2023年の6か年です。

消費支出の合計金額を年別に見ますと、1990年と2000年は31万円台でしたが、2010年以降は30万円を割り込み、コロナ禍で消費機会が減退した2020年は27.8万円に落ち込みましたが、2022年と2023年は2010年と同水準の29万円台に戻っています。

さらに1990年から2023年までの消費支出の変化を主要項目別に比較すると、「食料」や「住居」「交通・通信」など黄色で色分けした5項目では支出金額が増えています。逆に「被服及び履物」や「教育」など青色の4項目では支出金額が減っています。

「食料」については後ほどエンゲル係数との関係で別に説明しますので、「食料」以外で支出金額が増えている項目を見ますと、まず「光熱・水道」です。これは昨今のロシアのウクライナ侵攻や中東情勢の不安定化などによるエネルギー価格の高騰が大きな要因になっていると思います。また「保健医療」が増えているのは高齢化が大きな要因で、これからますます増えていくと思います。あと「交通・通信」ですが、特にスマホなどの通信料の増加が大きな要因だと思います。

一方で減ってきた項目では、まず「被服及び履物」があります。これは要するに、昔に比べて高い服を買わなくなったということだと思います。かつては高級店で買った高品質の服やブランド服を身に着けることが若者の憧れや社会的なステイタスとなっていて、そのために懸命に働いてお金を貯めたりしたものでした。しかし、お手頃価格で買えるファストファッションのチェーン店が台頭し、近年すっかり定着してしまいましたから、服に高いお金はかけない時代になったということです。

また「教育」と「教養娯楽」も減っていますが、これは少子化の影響が大きいと思います。

食料支出とエンゲル係数

次にあらためて「食料」について触れますが、消費支出総額に占める食料支出の割合をエンゲル係数といいますね。表を見ますと、支出総額は2000年以前の31万円台から現在は29万円台に減っている中で「食料」の支出は増えている。要するにエンゲル係数が高くなっているのです。その数値は表中にもありますが、表の枠外右側にも抜き出して記載しました。1990年の25.4%から2023年は27.8%に増えています。

なぜエンゲル係数が増えたのかというと、やはり収入や可処分所得が減ってきたことが最大の要因だと思います。例えば2020年も27.5%と高いですが、コロナ禍で在宅勤務が増えて残業代などが減ってしまったとか、飲食業者などは長期休業で収入がまるまる無くなってしまったなどが大きなニュースになりました。そしてコロナ明けの現在でも、実質的な収入は増えておらず、しかし最低限の食費は必要なため、エンゲル係数が増えたということです。

参考までに、表の枠外右下に主要国のエンゲル係数(2019年データ)も載せましたが、アメリカやドイツ、イギリスなどに比べて日本(2020年で27.5%)は高く、28.2%の中国とほとんど変わらないことが分かります。

特に最近では米不足ということで、米が大変値上がりしていますから、「食料」の支出額やその割合もますます増えていくことが予想されます。

大正時代には「米騒動」が起こり、それが契機となって卸売市場が誕生したという歴史もありますから、やはり食料の安定供給というのはとても重要な課題で、もっと国の方できちんと対策すべきだと思います。

それでは食料支出の中で、水産物(魚介類)はどれくらい消費されているの?という点を踏まえ、次からさらに詳しく分析したいと思います。

(第7回に続く)