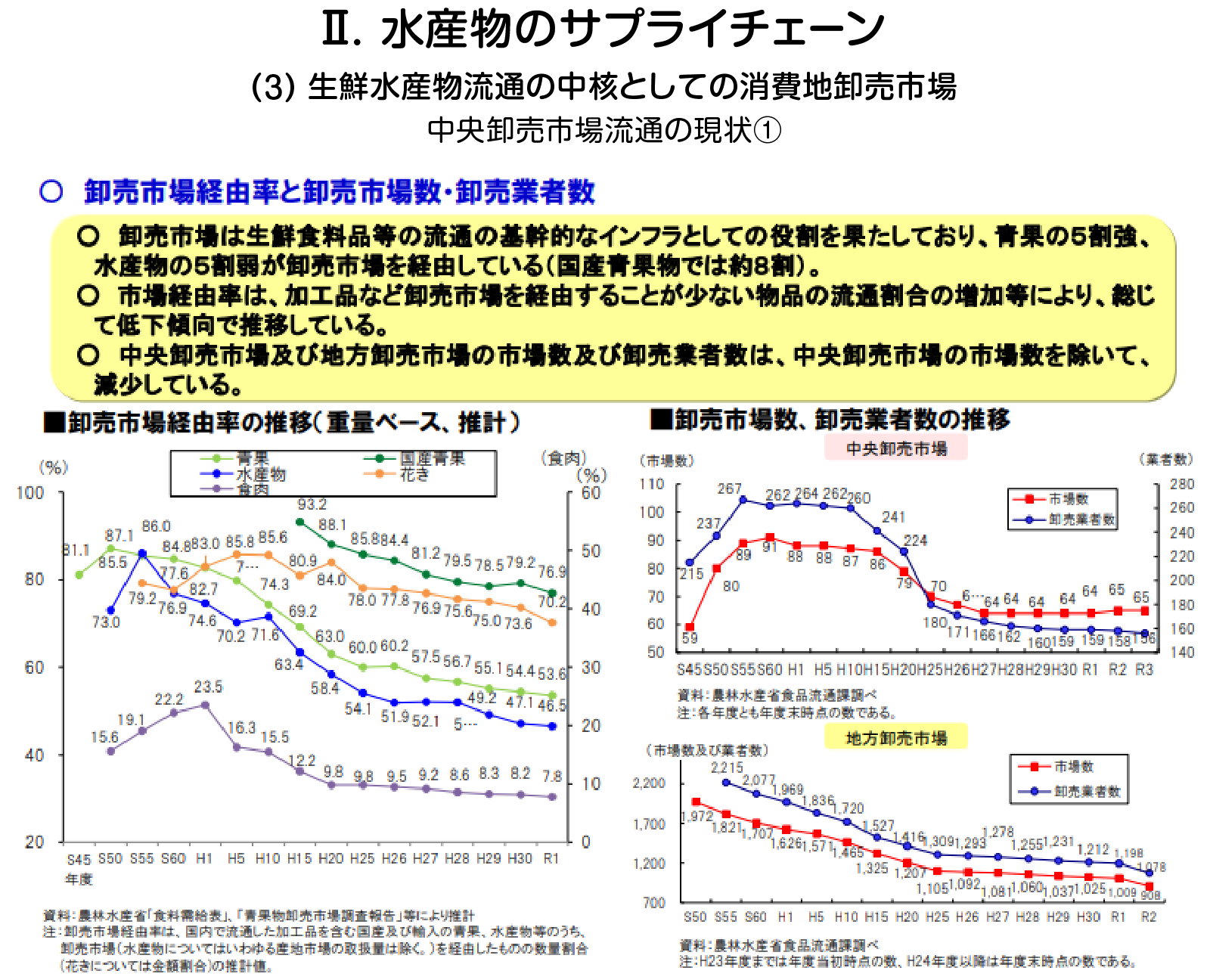

卸売市場経由率

次は、卸売市場経由率および卸売市場数・卸売業者数の推移をそれぞれまとめたデータです(図1)。

まず左側の卸売市場経由率ですが、水産物、青果、食肉、花きの部門別の推移を1つのグラフにまとめています。青果のみ国産が別データになっています。それぞれを見てみますと、例えば青果(薄い緑色の折れ線)では令和元年で54%ぐらいに減ってしまっていますが、国産の青果(濃い緑色の折れ線)だけを見ればまだ8割近くあります。水産物(青色の折れ線)では昭和55年頃のピーク時には一番高い時は86%ありましたが、令和元年では46.5%まで下がっています。

卸売市場の趨勢

右側の上下2つのグラフは、中央卸売市場(上)と地方卸売市場(下)の、それぞれの市場数と卸売業者数の推移です。中央卸売市場の数は昭和55~60年頃がピークで90市場程度ありましたが、以後減り続け、2015年以降は64~65で横ばい状態です。一方で卸売業者数は市場数の減少に伴う廃業や合併等により急激に減っていて、昭和55年頃のピーク時と比べると現在は100以上減っています。

地方卸売市場の方ですが、こちらは市場数も卸売業者数も一貫して減少し、いずれも半減しています。

これら卸売市場の今後の動向予測ですが、大都市にある中核市場は存続しますが、中核市場の周辺の市場や地方の市場などは縮小傾向が止まらないものと思われます。なぜかと言うと、昨今、交通インフラの整備が目覚ましく、広域流通の規模や広域市場の概念が以前に比べて拡大しています。例えば豊洲市場の場合では、高速道路を利用すれば片道1~2時間圏内が拡大し、大宮とか、場合によっては宇都宮辺りからも買い出しに行けるようになっているわけです。ですから、移動にかかる時間やコストよりも豊洲市場で買い付けるメリットの方が上回れば、近郊地域の業者も豊洲市場を利用する合理性があるということになります。

もちろん現在でも、豊洲市場に集まった水産物の一部は分荷されて周辺の卸売市場に運ばれていますので、それらの市場で買うことにも合理性がありますが、品揃えなどのメリットで豊洲市場を選ぶという動きが出てきています。ですから、物流拠点としてのセンター的な機能を発揮している卸売市場は残っていきますが、従来通りの卸売機能だけでは中央卸売市場であれ地方卸売市場であれ、存続は厳しくなっていくのではないかと思います。

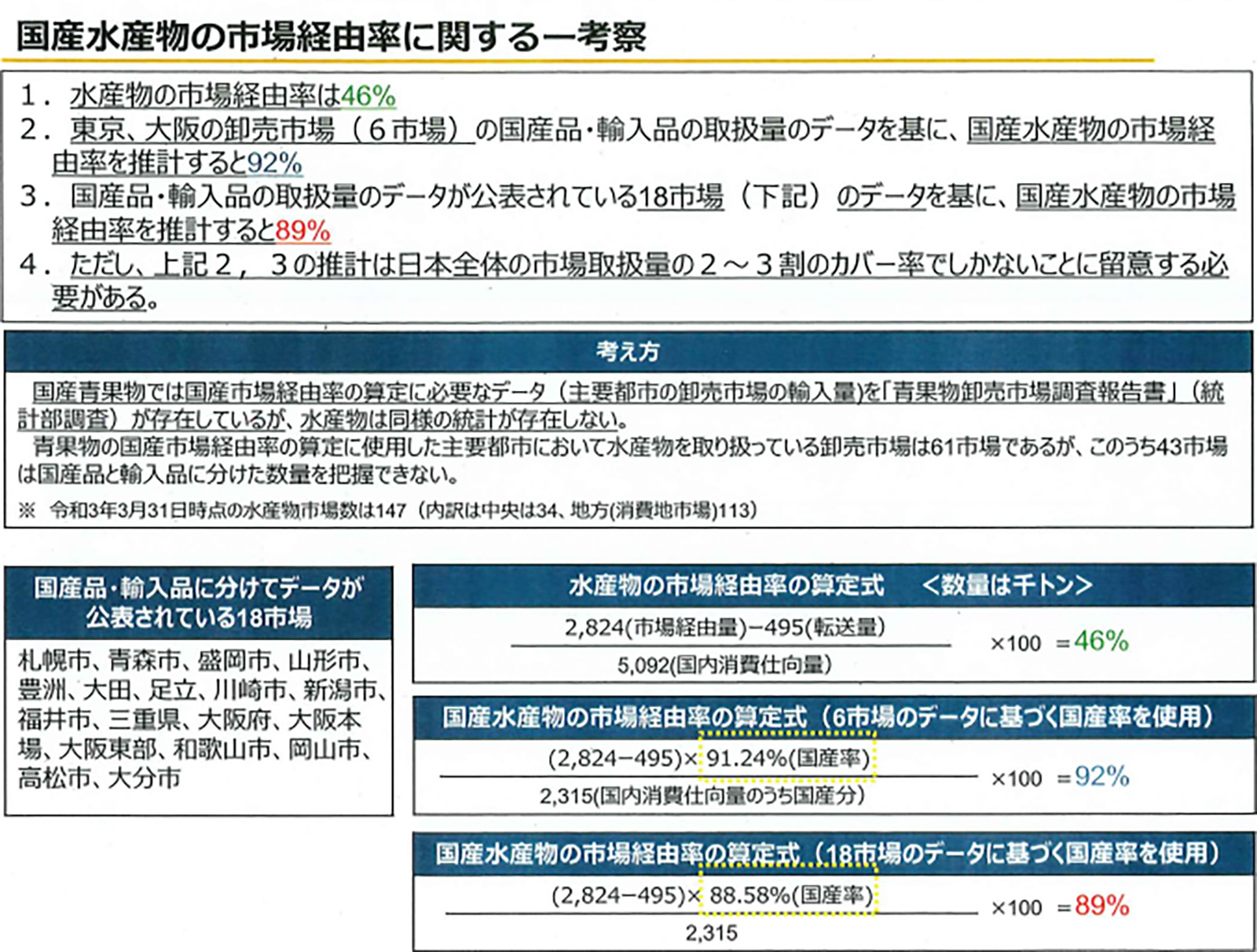

国産水産物の市場経由率

先ほどの卸売市場経由率の話に戻りますが、グラフのとおり青果の方では「国産青果」のみの経由率が出されています。この統計データは青果関係の卸売会社が農林水産省に働きかけて、新たに設けられたものです。

同じように、水産物でも国産水産物についての市場経由率を出す必要があるのではないかと思います。特に生鮮水産物の場合、卸売市場には建値市場としての役割があります。

養殖魚や輸入水産物や青果とは違い、天然の魚は日々水揚量が変動するわけです。それを全て市場外流通で対応しようとする、例えば小売業者が直接産地側から買い付けようとしても、産地ごとに調達できる数量は限定され、漁獲が少ないときには浜値も高騰してしまうので、リスクが高い商売になってしまいます。日々の水揚量が天候や海況で大きく変化してしまう天然水産物については、全国の産地から集荷して、量的・質的な評価が可能な中核的な卸売市場を利用する方がリスクは低いですし、合理的だということになります。こうした役割は卸売市場にしかできないことです。

従って、水産物トータルでは経由率が下がり続け、最近では46%程度しかないとは言え、国産水産物の流通において卸売市場の必要性はまだまだ高く、後述する通り、農林水産省の試算によると国産水産物のみで見れば、8割以上の経由率があるという事です(図2)。

その国産水産物の市場経由率の試算についてですが、まず輸入水産物の取扱量が把握できる(国産品と輸入品に分けてデータが公表されている)卸売市場は、地方卸売市場を含め、全国に18市場あります。それらのうち大都市圏の東京都と大阪府の6市場(豊洲、大田、足立、大阪府、大阪市本場、大阪市東部)を対象とした場合の経由率は92%です。また、これら東京都と大阪府の6市場を含む18市場では89%です。

卸売市場の数だけで見ますと輸入水産物の取扱量を把握できない市場の方が多いですから、これらの経由率はあくまで推計値なのですが、取扱実態にかなり近いデータだと思います。先ほども言いましたが、国産鮮魚とか、国産のアカガイやトリガイなどの特種(とくしゅ)物などは市場経由率が高い、市場取引への依存度がとても高いのです。

ですから、繰り返しとなりますが、青果と同様に国産水産物についてもきちんと経由率の統計を整備することで、本来の卸売市場の機能や役割をもっとしっかり認識すべきであると考えます。

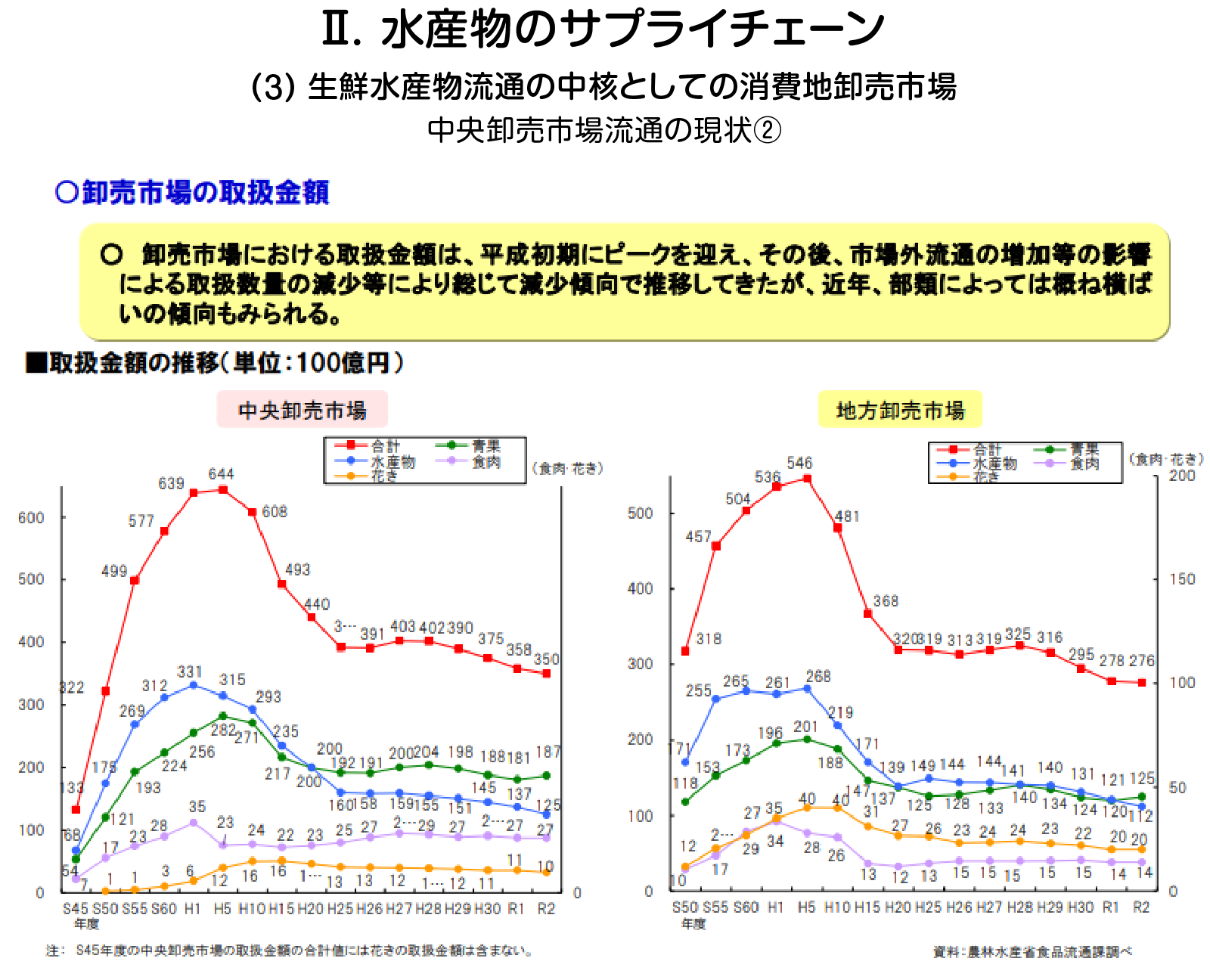

卸売市場の取扱金額

次は卸売市場の取扱金額です(図3)。左のグラフが中央卸売市場、右側のグラフが地方卸売市場です。

それぞれ1970年代から2020年までの取扱金額の推移を青果や水産物などの部門別に整理したものです。いずれも平成初期の前後がピークで、その後は市場外流通の増加や市場数の減少により落ち込みましたが、平成20年代以降では、青果や食肉は横ばい状態、水産物はやや減少傾向となっています。

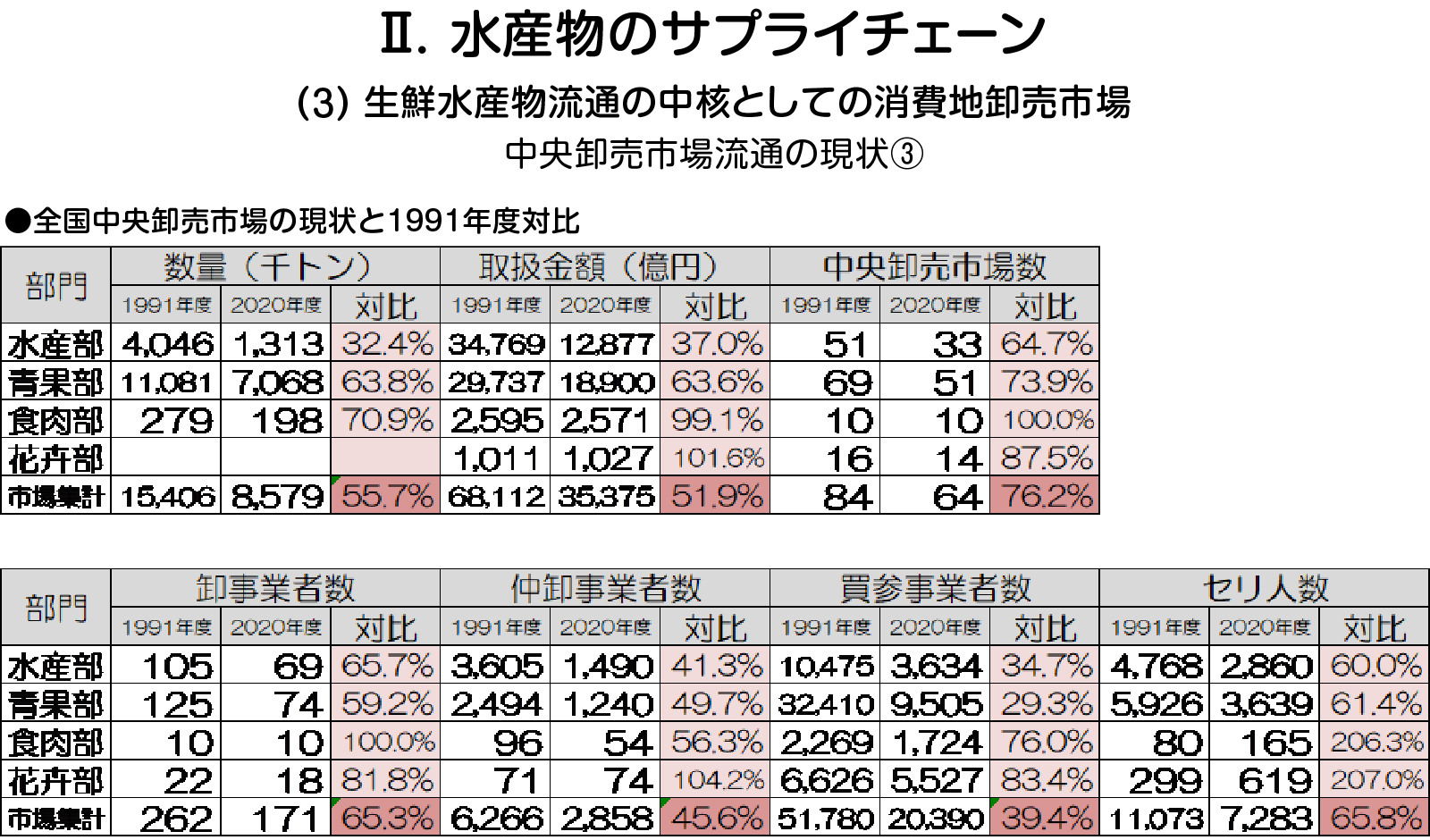

中央卸売市場の現状と1991年度との対比

次の一覧表は、中央卸売市場の取扱数量、取扱金額、市場数、各事業者数(卸、仲卸、買参)、セリ人数について、青果、水産、食肉、花きの部門別に、それぞれ1991年度と2020年度の各数値と、30年間の対比を整理したものです(図4)。

これは全国中央卸売市場協会(全中協)が毎年、紙ベースで公表しているものですが、これをデータ化したものです。

先ほどの農林水産省発表のデータのおさらいになりますが、この表を見ますと、まず中央卸売市場の総数は1991年の84から2020年は64に減っています。また、そのうち水産物部のある市場数は51から33まで減っています。減少理由には廃場や地方卸売市場への転換がありますが、いずれも30年間で20市場近く減っていることになります。

市場数が減った中で、水産の取扱数量と取扱金額がどれほど減ったのかを見ますと、数量は405万トンから131万トンに、金額は約3.5兆円から約1.3兆円に減っています。それぞれ30年間で6~7割の減少となります。先ほど、日本の漁業生産量は1980年から2021年の間で3分の1に減ってしまったという話をしました。こうした漁業生産量の大幅な減少と、中央卸売市場の取扱高が6~7割減少していることとは、大きく関係しているものと思われます。市場外流通の増加等も取扱高の減少の一因と言えますが、卸売市場は何といっても生鮮水産物流通がメインですので、漁業生産量の減少が大きな要因であると思われます。

水産と青果の違い

一方、青果の方を見てみますと、30年間での市場数の減少率と取扱高の減少率はいずれも6~7割ですので、両者は連動していると見ることができます。その理由は、青果は栽培により生産されるものだからです。水産物は養殖物よりも天然物の方が多いので、天然の魚介類の生産、すなわち漁業生産量の減少が市場の取扱高に大きく影響します。一方、青果の方は養殖の魚と同様、計画的に栽培されますので生産量が大きく変動することはありません。ですから、先ほどの市場経由率や市場数の減少率がそのまま取扱高の減少率に連動している、それが青果と水産の大きな違いだと言えます。

また、この表からは卸売業者数の減少率よりも、仲卸業者数、さらには買参事業者数の減少率の方が大きいことが分かります。市場取扱高減少の影響は、卸売側、すなわち元請よりも末端の小売に近い業者の方が大きく受けるということだと思います。

もう一点、青果の特徴として買参事業者数の大幅な減少が挙げられます。水産の買参事業者には加工業者や商社、大手水産企業などいろいろな業態の業者がいますが、青果の買参事業者はほとんどが小売業者、いわゆる八百屋、青果店なのです。この30年でこれらの小売業者が大幅に減りました。それが、この表のとおり7割減という大幅な減少率に表れています。先ほど水産の買参事業者数の減り方が卸売や仲卸の業者数の減り方よりも大きいと話しましたが、水産以上に青果の買参事業者の減り方が大きいのです。

なお青果の買参事業者になぜ小売業者が多いのかですが、青果は水産に比べて単価が低いものが多くて量がかさばり、ある程度荷がまとまりますから、運送を別の業者に委託するよりも、小売業者自身がトラック1台を仕立てて直接市場に買いに行った方が得で、合理的なのです。一方、水産の方では単価が高くても量はかさばりませんから、小売業者自らトラックを仕立てて買いに行くほどのまとまった量とはなりません。ですから、買出人として仲卸等で買付しても、店舗への運送は業者に委託する、いわゆる共同配送という形も多いのではないかと考えられます。

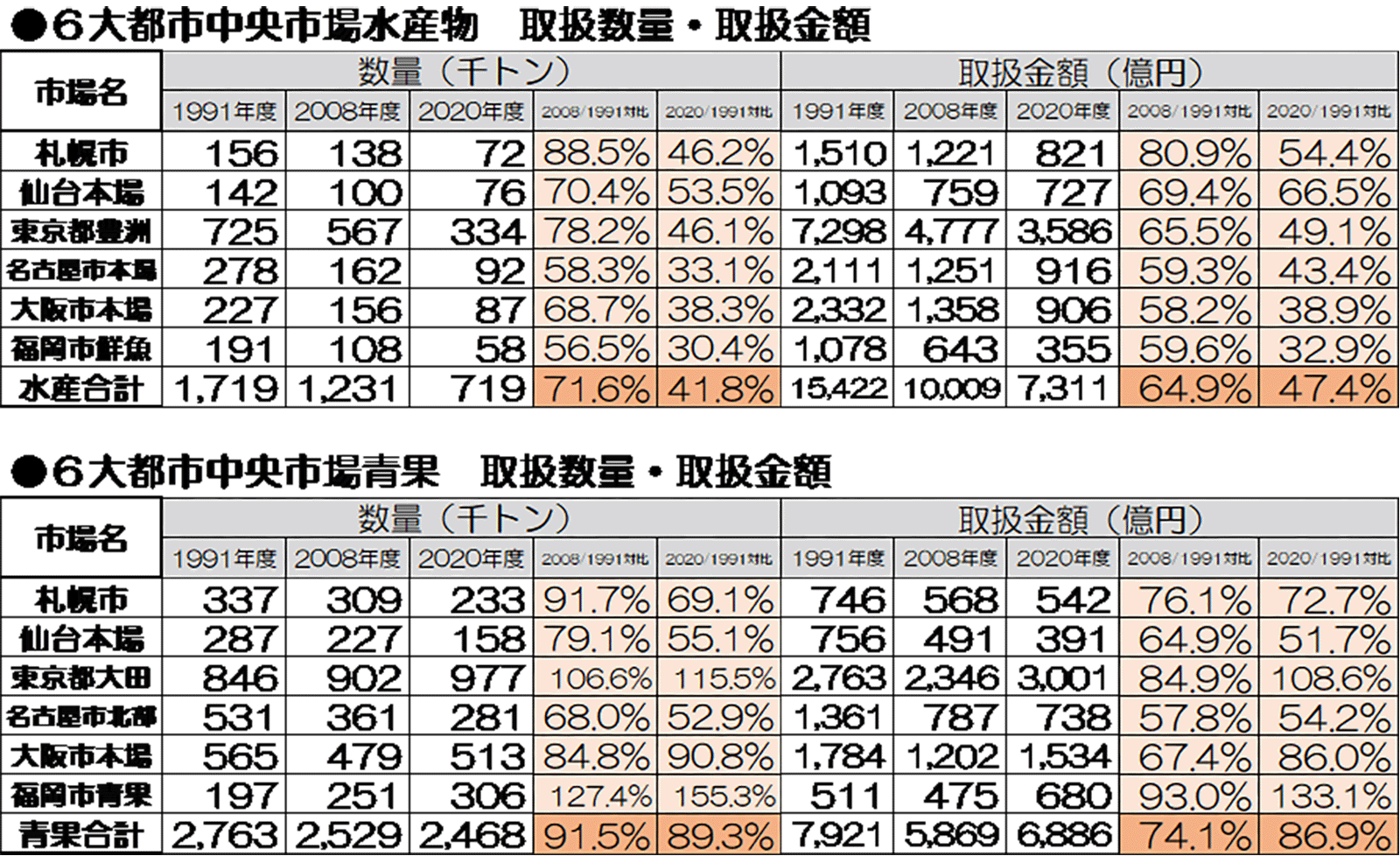

6大都市の中央卸売市場の現状

次に、中央卸売市場についてもう少し詳しく見ていきます。主要都市別に見た中央卸売市場の取扱高の推移を水産と青果でまとめてみました。上の表が水産、下の表が青果で、それぞれ6大都市として豊洲(青果の方は大田)の他、札幌、仙台、名古屋、大阪、福岡の市場別データを整理しています(図5)。

データは1991年度と2008年度、2020年度で、それぞれ1991年度と2008年度との対比、1991年度と2020年度との対比を出しています。なぜ2008年度が間に入っているかというと漁業生産量の減少と連動させ、青果との違いも示したいからです。

まず取扱数量について1991年度と2008年度との対比を見ますと、水産では全ての市場が減少し全体だと約3割減です。一方の青果は東京(大田市場)と福岡で比率が増加していて全体だと約1割減にとどまっています。減少度合いでは水産は青果より2割多く減っていることになります。

さらに1991年度と2020年度との対比を見ますと、水産の減り方がかなり大きいことがわかります。水産は札幌、仙台、豊洲がほぼ半減で、名古屋や福岡では約7割も減っています。水産全体では6割もの減少です。一方の青果では、仙台や名古屋など大きく減った市場もありますが、大田と福岡ではさらに増加していて、青果全体では約1割の減少ですから1991年度と2008年度との対比の場合とほとんど変わらないということになります。

先ほどの繰り返しとなりますが、漁業生産量の大幅な減少が、中央卸売市場の取扱高においても大きく響いていて、水産と青果との差になって表れています。東京都中央卸売市場の取扱数量でも豊洲市場の水産は1991年度と2020年度との対比で46%と半減の一方で、大田市場の青果では同じ対比で115%と、その違いは対照的です。

とにかく魚が獲れないと、卸売市場もとても厳しいですよということです。

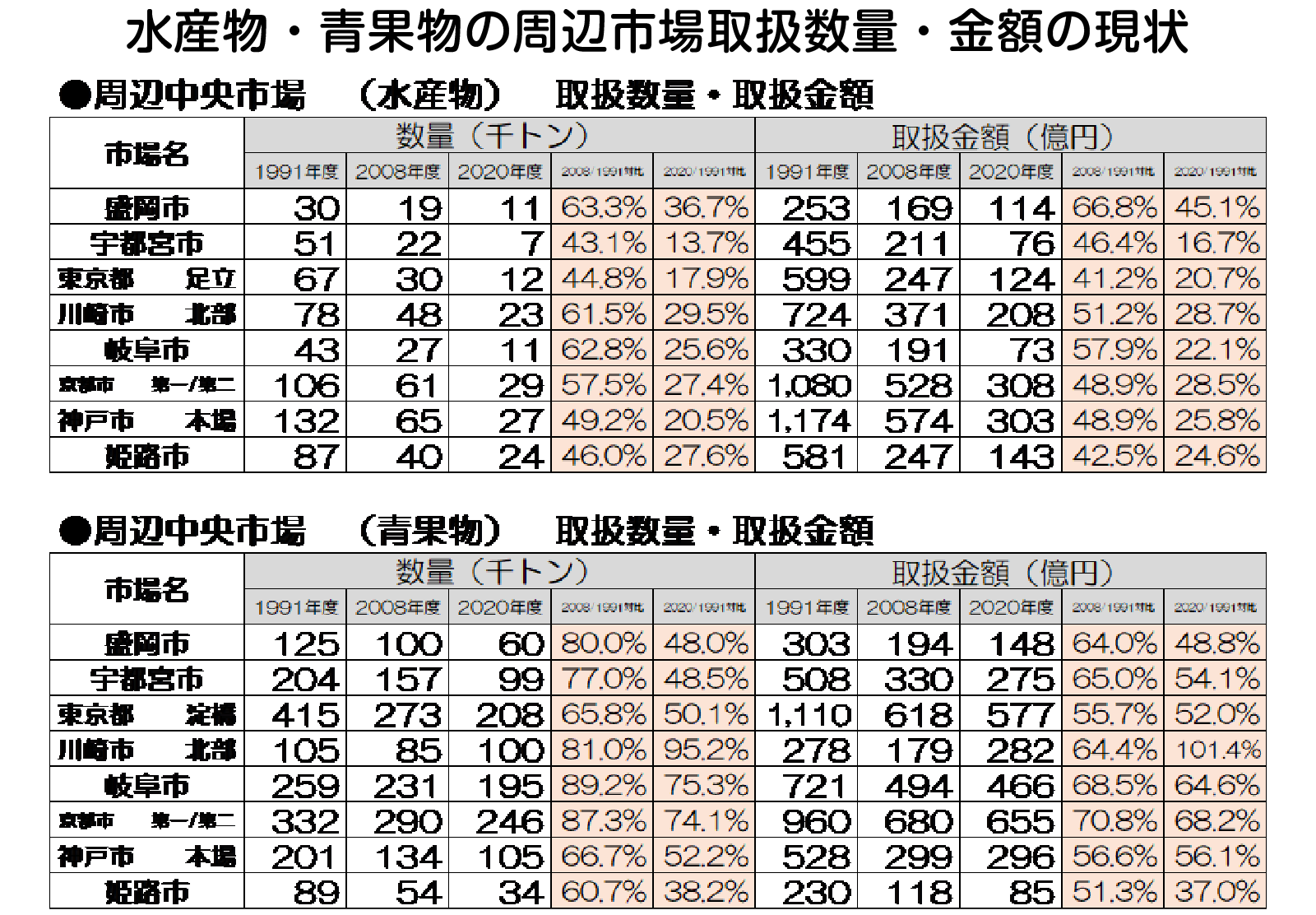

6大市場周辺の中央卸売市場の現状

さらに同じデータを、先ほどの6大都市中央卸売市場のそれぞれ周辺にある中央卸売市場でまとめたものが次の一覧表です(図6)。対象市場は盛岡、宇都宮、足立(青果の方は淀橋)、川崎北部、岐阜、京都、神戸、姫路の8市場で、同じく上の表が水産、下の表が青果です。

これらの表を見ますと、先ほどの6大都市以上に周辺市場では厳しい状況にあることが分かります。水産物の取扱数量について1991年度と2020年度との対比では、宇都宮と足立が10%台にまで激しく減っています。他の6市場でも20~30%台にまで大幅に減っています。

これは漁業生産量の大幅な減少という要因に加えて、先ほども指摘しましたとおり、高速道路の整備などの交通事情が良くなったことで、すぐ近くの卸売市場よりも豊洲市場などの中核的卸売市場を選ぶ業者が増えてきたという要因もあるのではないかと思います。それは地方の卸売市場だけではなく、大都市である川崎や京都、神戸の中央卸売市場においても、より大きな都市圏の豊洲市場や大阪市場に顧客を奪われている可能性が否定できません。

同じ条件で青果の方も見ますと、大きく減らしている市場もありますが、総じて水産物ほど大きくは減っていません。これは遠くの海で獲れた水産物を全国から集荷するのとは違い、それぞれの市場周辺の地域で生産される農産物も集荷できるという青果の特性が影響しているのかもしれません。

以上のとおり、青果との比較で、卸売市場における水産物取扱の変化を見てきましたが、我々の商売は、市場外流通の増加、市場数の減少に加えて漁業生産量の大幅減少というトリプルパンチを受けて非常に厳しい状況にあります。やはり市場での取扱いでは国産天然魚への依存度が高いので、漁業生産量が3分の1にまで減ってしまう影響はとても大きく、それが青果とは異なる点だということを強調したいのです。すなわち、水産物の卸売市場は、産地側の漁業と運命共同体であり、天然資源の増減に依存していることは否めないのです。

(第5回に続く)