講演 水産物の生産と消費をめぐる動き

司会 それでは早速講演に移ります。まず、海洋水産技術協議会、(一社) 全国水産技術協会専務理事の和田時夫様から「水産物の生産と消費をめぐる動き」と題してご講演いただきます。よろしくお願いします。

和田 皆さん、こんにちは。ご紹介いただきました(一社) 全国水産技術協会の和田時夫です。本日はよろしくお願いします。私は長らく水産資源の調査・研究に携わってきましたが、近年は、水産業の振興にも関心を持っております。今日は、「水産物の生産と消費をめぐる動き」をテーマに、気候変動や人口減少にともなうわが国の漁業生産や水産物消費の変化について、2000年以降の状況を分析し、その背景や、今後いかに対応していくか・いけるかについてお話します。

(一社) 全国水産技術協会では、令和6年度に (一財) 東京水産振興会様からの委託事業として、わが国の沿岸・沖合漁業の構造変化について分析する機会をいただきました。今日のお話にはその成果も盛り込んでいます。今後のブルーカーボン事業の展開や洋上風力発電事業への水産サイドとしての対応を考える上での、1つの背景としてお聞きいただければ幸いです。お話しする内容は、1. 海面水温の長期変動と魚種交替、2. 沿岸・沖合漁業生産の動向と課題、3. 水産物消費の動向と課題、4. 今後へ向けた展開方向の4つです。

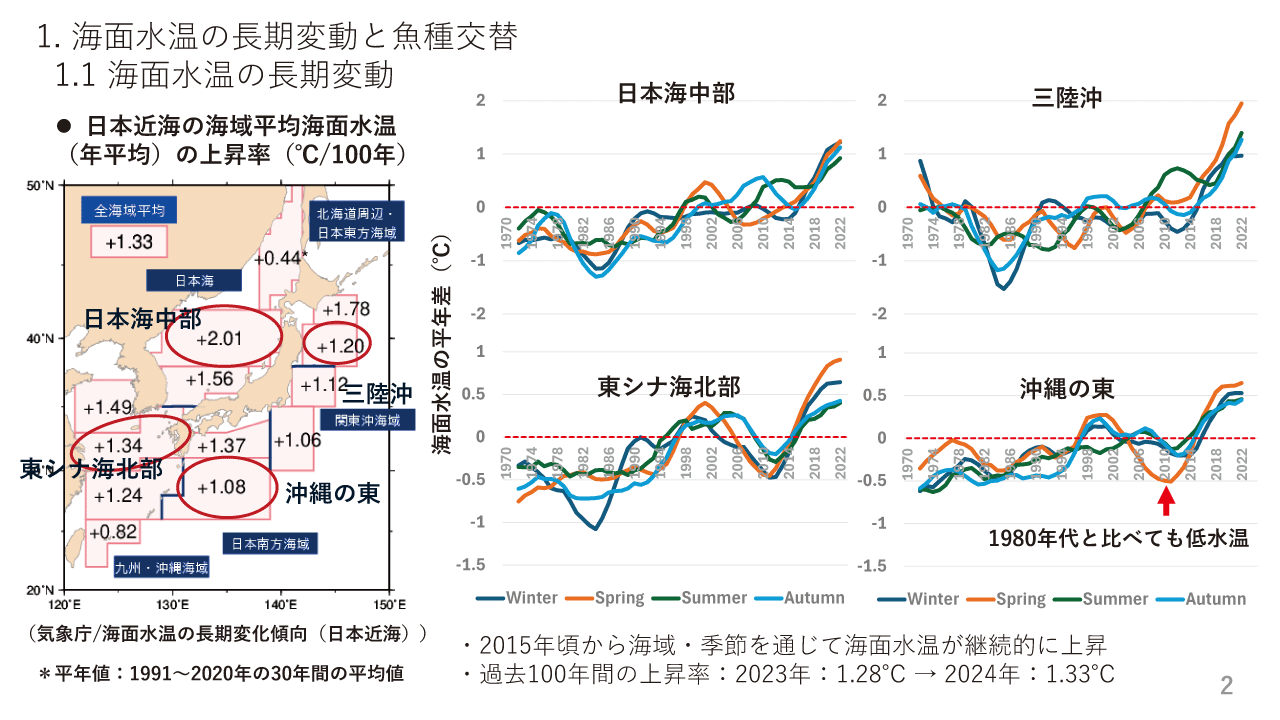

まずわが国近海における海面水温の長期変動と魚種交替からお話を始めます。わが国近海の海面水温の変化については、気象庁が過去100年以上にわたり海域別に整理・公表しています。100年あたりの上昇率は釧路沖や日本海中部で高く、全体では1.33℃/100年に達しています。例として、日本海中部、三陸沖、東シナ海北部、沖縄の東の4海域について、1970年以降の季節別の平年差を示しました(図1)。

各海域とも10年規模の変動を繰り返しながら上昇を続けており、特に2015年以降の上昇が著しくなっています。また、沖縄の東の春季の平年差が2010年前後に1970~80年代と比べても低めで経過しており、これが、次にお話する近年の小型浮魚類の魚種交替の引き金となったことが指摘されています。

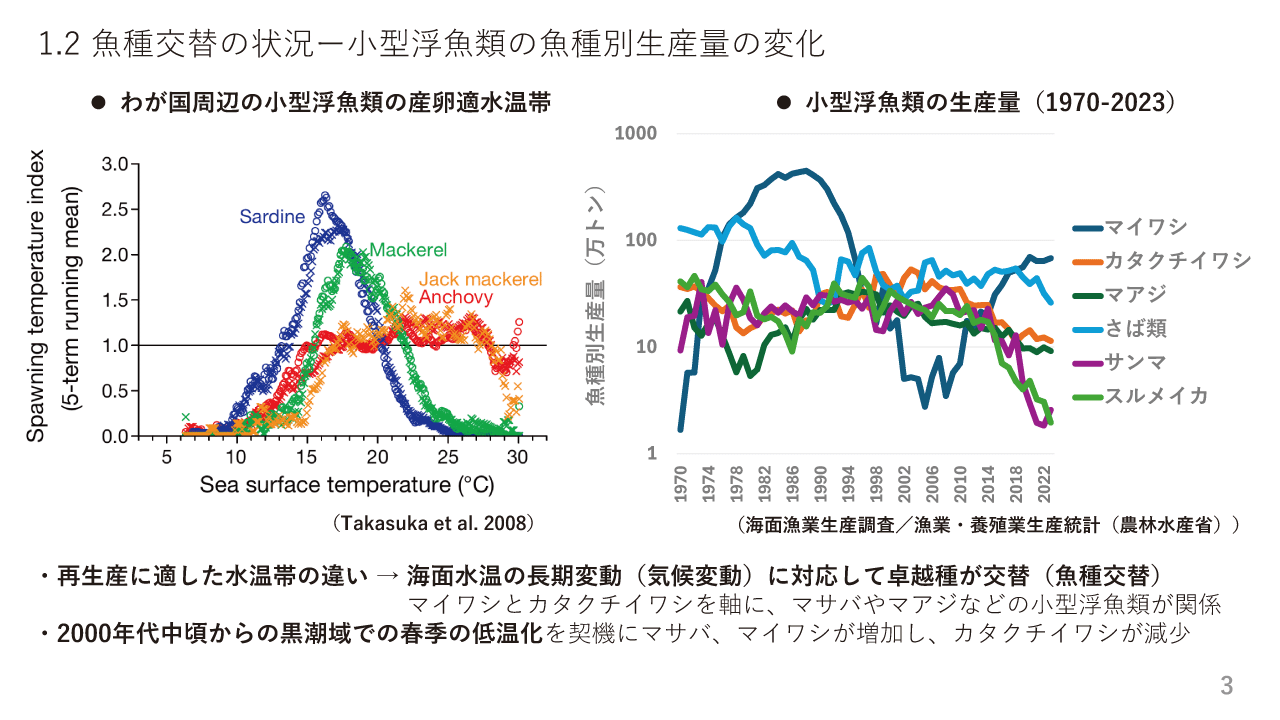

次のスライドの左側のグラフに、わが国周辺の小型浮魚類の再生産に適した水温帯(Takasuka et al., 2008)を示しました(図2)。魚種により再生産に適した水温帯が異なっており、マイワシやマサバでは低め、カタクチイワシやマアジでは高めとなっています。このため、海面水温の長期変動に対応してマイワシとカタクチイワシを軸に卓越種が交替する魚種交替現象が観察されてきました。

右側のグラフは、1970年以降のわが国における小型浮魚類の生産量(漁業・養殖業生産統計(農林水産省))を対数目盛で示したものです。近年は海面水温の絶対値が上昇しているため、魚種交替が起こるか注目していましたが、2010年前後の本州南沖の春季海面水温の著しい低下に対応する形で、太平洋側を中心にカタクチイワシからマイワシやマサバへの魚種交替が観察されています。しかしながら、サンマやスルメイカの資源量が急速かつ大幅に低下するなど、これまでの魚種交替現象とは異なる様子もうかがわれています。

資源量の増減にともなう分布域の拡大縮小はこれまでも観察されてきましたが、近年は海面水温の上昇に対応した分布・回遊の変化が目立っています。

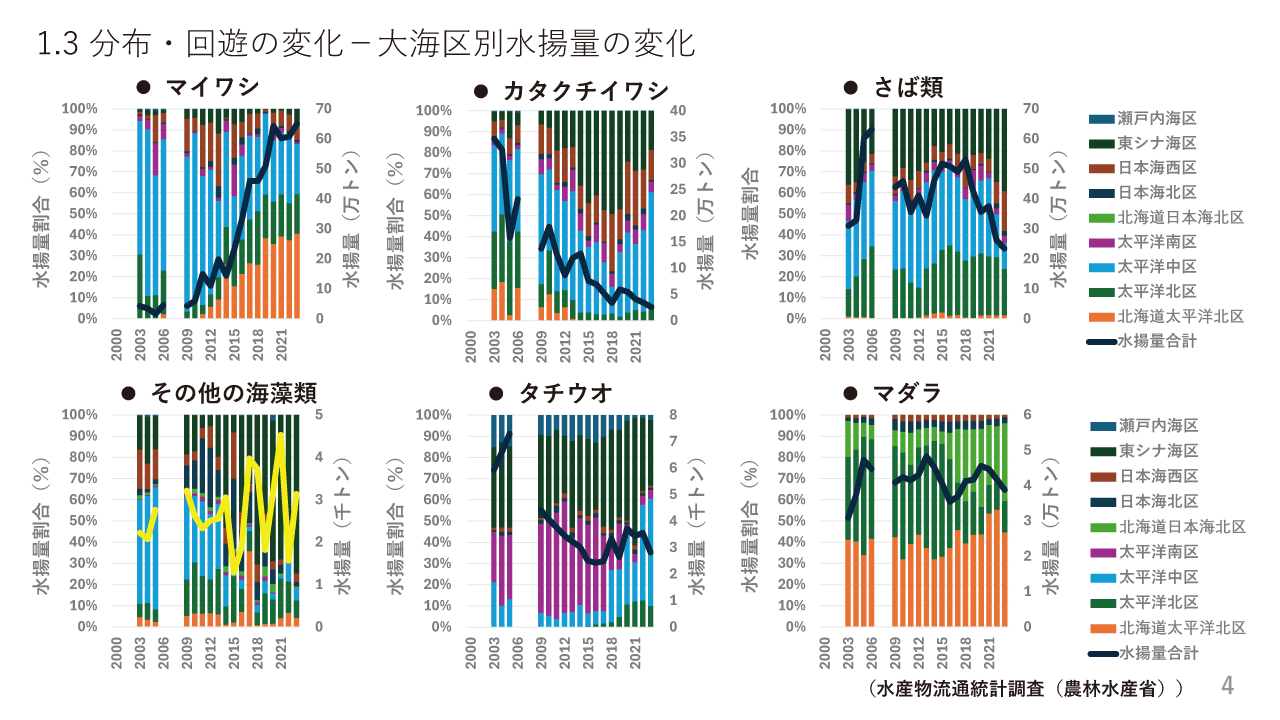

この6つのグラフは、水産物流通統計調査(農林水産省)に基づき、漁業・養殖業生産統計における大海区別に、幾つかの魚種について水揚量の経年変化を示したものです(図3)。上段には、回遊魚であるマイワシ、カタクチイワシ、さば類(マサバ+ゴマサバ)を、下段には、定着性・沿岸性であるその他の海藻類、タチウオ、マダラを示しています。

マイワシとカタクチイワシでは、資源量の増減にともない北海道太平洋北区や太平洋北区での水揚量が反対方向に変化しています。さば類では、水揚量が減少しているにもかかわらず、太平洋北区や北海道太平洋北区での水揚げが維持されており、近年の常磐・三陸海域や釧路沖での海面水温上昇の影響がうかがわれます。

その他の海藻類は養殖生産が主体であるコンブやワカメなどを除いた海藻類です。太平洋中区が主要な生産地の1つでしたが、2014年頃を境に水揚量が急減しています。また、暖水性魚であるタチウオでは、2018年以降、太平洋側での水揚げの中心が太平洋南区から太平洋中区へシフトし、太平洋北区での水揚げも増加しています。一方、冷水性の魚種であるマダラでは、太平側・日本海側ともに本州での水揚げが低下し、北海道での水揚げが増えています。これらは、海面水温の上昇にともなう食性の変化や分布の変化を反映したものであると考えられます。

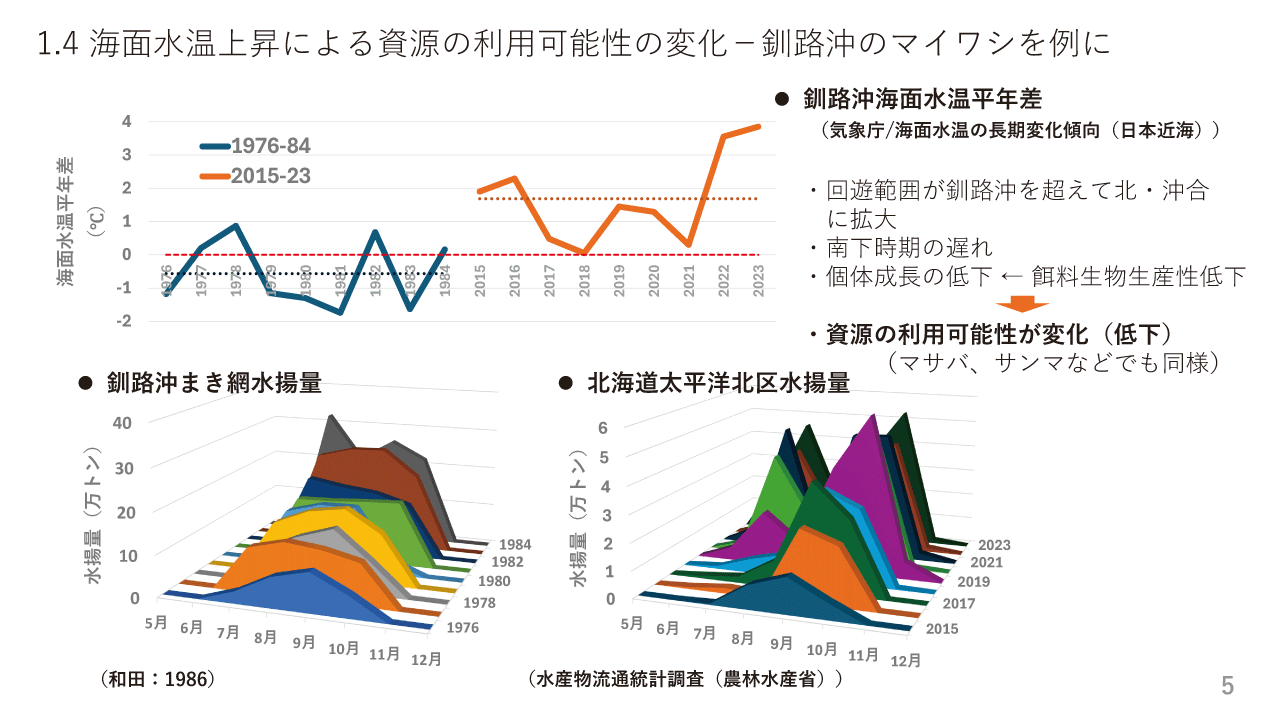

海面水温の上昇にともなう分布・回遊の変化の実態について、北海道釧路沖のマイワシの例をご紹介します(図4)。釧路沖では、1970年代から1980年代にかけてのマイワシの豊漁期には、夏から秋にかけて大規模なマイワシまき網漁場が形成されていました。近年も、2010年頃からの太平洋側でのマイワシ資源の増大にともない2015年頃から再びまき網漁場が形成されています。

この2つの期間の間で、夏季(7~9月)の海面水温は2℃上昇しており、これに対応して漁場形成のパターンも変化しています。1970~1980年代には釧路沖が北上回遊の終点であり、9月に水揚量のピークが見られました。しかし最近では、7月に一旦ピークを示したのち、8月には魚群が釧路沖からさらに北方や沖合に移動するため漁況は低調となり、10月になって南下群を対象に再びピークを示すようになっています。また、個体の成長も低下していますが、近年の餌料プランクトンの減少との関係が指摘され、海面水温上昇にともなう海洋成層化の強化により下層からの栄養塩の供給低下などとの関連も議論されています。

こうした状況は、マサバやサンマでも見られています。先に述べた、定着性・沿岸性魚類における変化を含めて、対象資源の利用可能性が変化しており、次に述べる沿岸・沖合漁業の生産量にも影響しています。

ここからは、沿岸・沖合漁業生産の動向と課題についてお話を進めます。1996年の国連海洋法条約の批准を機に、わが国の海面漁業は、沿岸・沖合漁業を中心に、領海、EEZと隣接する北西太平洋の公海域を主な操業水域とするものに変化しています。

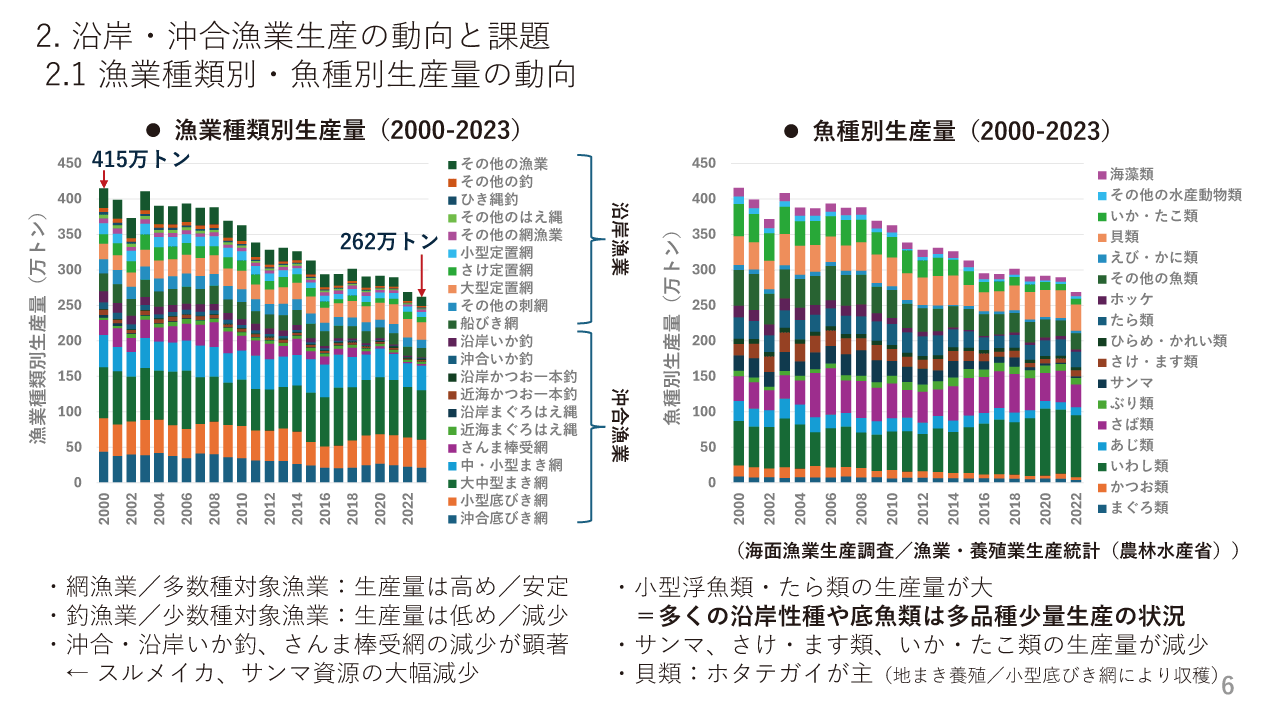

次のスライドですが、漁業・養殖業生産統計(農林水産省)に基づき、左側のグラフには2000年以降の沿岸・沖合漁業の漁業種類別生産量の変化を、右側のグラフには魚種別の生産量の変化を示しました(図5)。

全体の生産量は、2000年の415万トンから2022年の262万トンへと63%に減少しています。漁業種類別には、まき網漁業や底びき網漁業など、複数種を対象とする網漁業で生産量が高めで安定しています。一方、いか釣漁業など、限られた種を対象とする釣漁業で生産量が低めで、近年減少する傾向がうかがわれます。特に、スルメイカ資源やサンマ資源の減少を反映して、沖合・沿岸いか釣漁業や、さんま棒受網漁業での減少が顕著となっています。

魚種別生産量では、小型浮魚類やたら類の生産量が大きい一方、多くの沿岸性種や底魚類では多品種少量生産の状況にあります。近年は、サンマ、さけ・ます類、いか・たこ類の生産量が減少しています。貝類の生産量が安定していますが、これは、北海道のオホーツク海で、地まき養殖され小型底びき網により収獲されるホタテガイがメインとなっているためです。

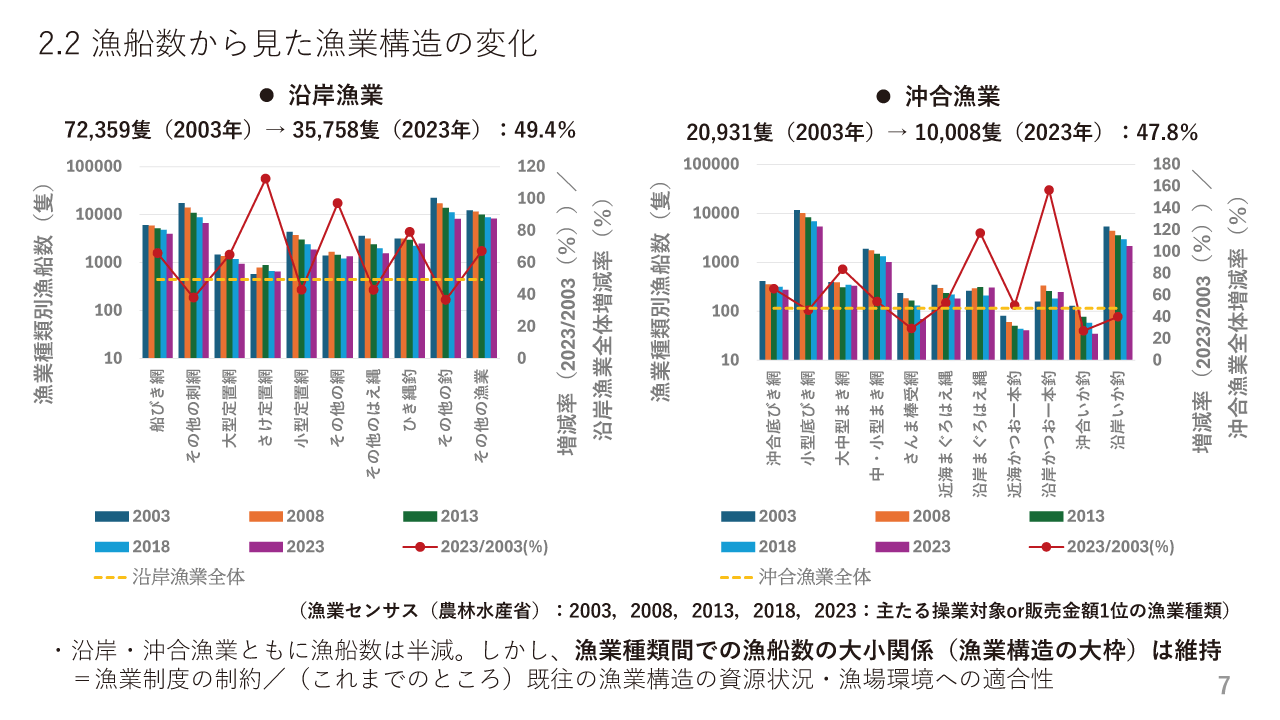

続いて、漁船数の変化から、沿岸・沖合漁業の構造の変化を検討してみましょう。漁業センサス(農林水産省)により、沿岸漁業と沖合漁業のそれぞれについて、漁業種類別に2003年から2023年までの5年毎の漁船数の変化を示しました(図6)。

沿岸漁業・沖合漁業ともに、2003年から2023年にかけて50%弱に半減しており、沿岸漁業では、その他の刺網漁業やその他の釣漁業で、沖合漁業では、さんま棒受網漁業や沿岸・沖合いか釣漁業で減少幅が大きくなっています。先に述べた沿岸・沖合漁業生産量の減少の要因として、海面水温の上昇にともなう資源の利用可能性の変化に加えて、直接的にはこの漁船数の減少の影響が大きいものと考えられます。一方で、漁業種類間での漁船数の大小関係は検討した期間を通じて維持されており、現行の漁業制度の制約が効いていると同時に、これまでのところは、既往の漁業構造が、水産資源や漁場環境の状況に適合したものであったことが示唆されます。

しかしながら、先に述べた水産資源の利用可能性の変化や、次に述べる海上作業従事者数の減少を踏まえると、今後もこの構造が維持されるかどうか、あるいは維持することが合理的であるかどうか、検討を要する課題ではないかと思います。

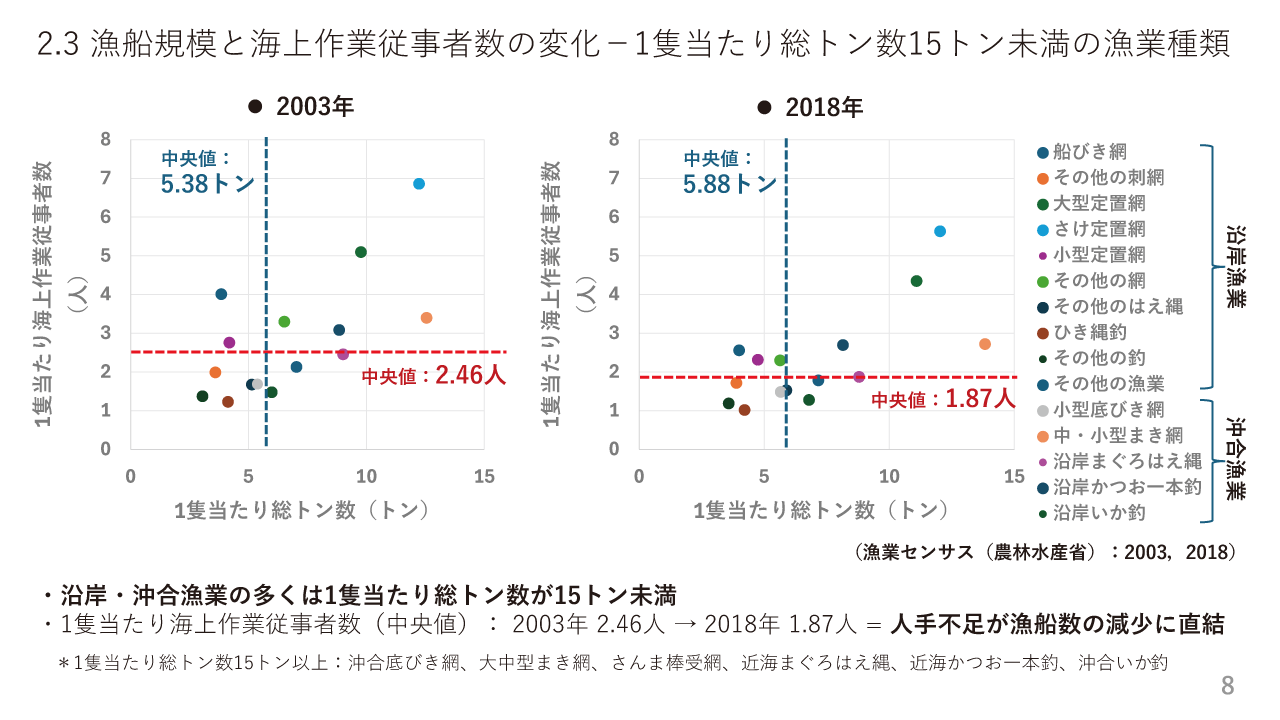

沿岸・沖合漁業に属する漁業種類の多くで、1隻当たりの平均総トン数が15トン未満です。この15トン未満の漁業種類について、漁業センサスに基づいて、2003年と2018年の間で、1隻当たり総トン数と1隻当たり海上作業従事者数の関係を比較しました(図7)。左のグラフが2003年で、右のグラフが2018年です。

1隻当たり総トン数の中央値が、2003年の5.38トンから2018年の5.88トンへとあまり変わらないのに対し、1隻当たり海上作業従事者は2003年の2.46人から2018年には1.87人に低下しています。1隻当たり総トン数と1隻当たり海上作業従事者数は両年とも概ね比例関係にあり、小規模な漁業ほど、作業の自動化や効率化によって海上作業従事者数の削減を図るゆとりがなく、担い手の減少が漁船数の減少に直結する状況が示唆されます。

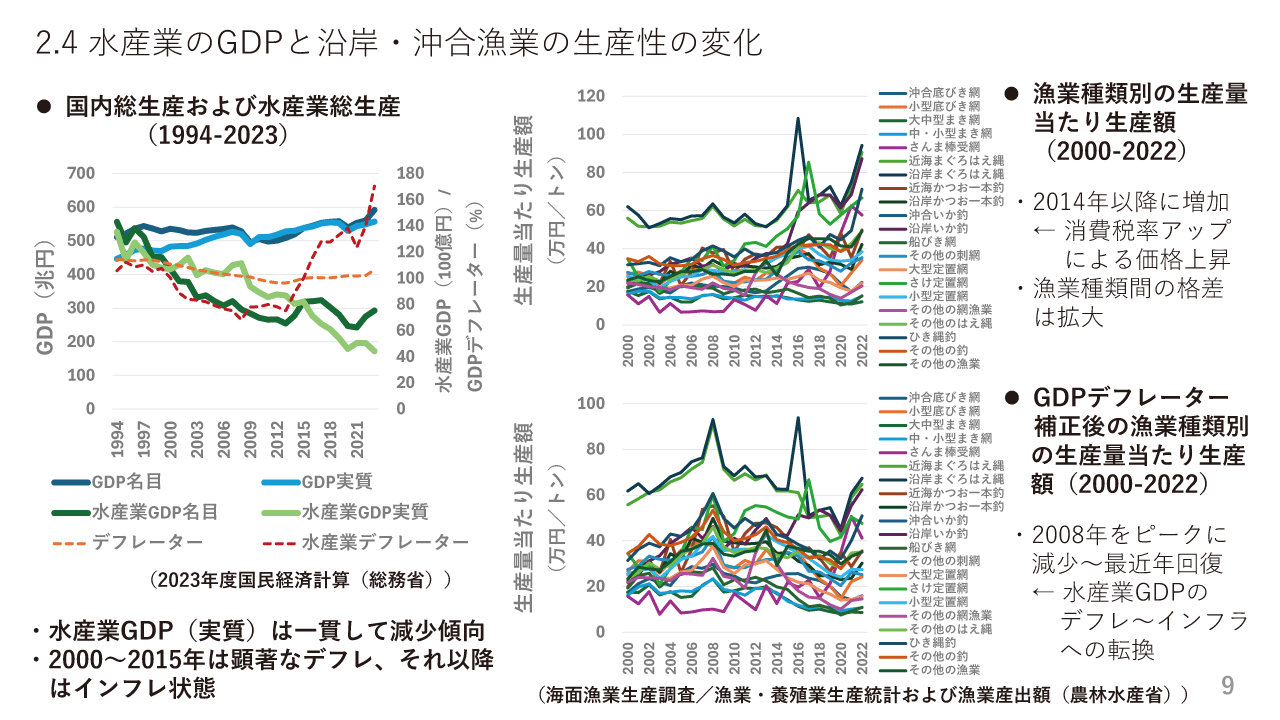

次のスライドでは、わが国の経済における水産業の状況と、沿岸・沖合漁業の生産性の変化についてみておきたいと思います(図8)。

左のグラフは、1994~2023年の名目・実質国内総生産(GDP、国民経済計算(総務省))と、そのうちの水産業の名目・実質GDPおよびGDPデフレーターの変化を示したものです。海面漁業生産量および養殖業生産量が減少を続けていることから、水産業の実質GDPも減少を続けています。名目GDPもわが国経済の低迷を反映して減少を続けてきましたが、近年は魚価高を反映して増加・横ばい傾向にあります。結果として、2000~2015年は顕著なデフレ、それ以降はかなりのインフレ状態にあります。

右上のグラフは、漁業・養殖業生産統計および漁業産出額(農林水産省)に基づく、漁業種類別・魚種別生産量と魚種別生産価格から求めた2000年以降の漁業種類別の生産量1トン当たり生産額(名目)です。多くの漁業種類で横ばいから漸増傾向にあり、特に最近の上昇が顕著です。しかしながら、右下のグラフに示した水産業GDPのデフレーターで補正した生産額(実質)では、2008年をピークに減少しており、一部の漁業種類をのぞき、最近の魚価高でもピーク時の水準には及んでいません。また、名目・実質ともに、近年は漁業種類間で生産性の差が拡大する傾向にあり、このことも、沿岸・沖合漁業の持続可能性を維持する上では1つの課題です。

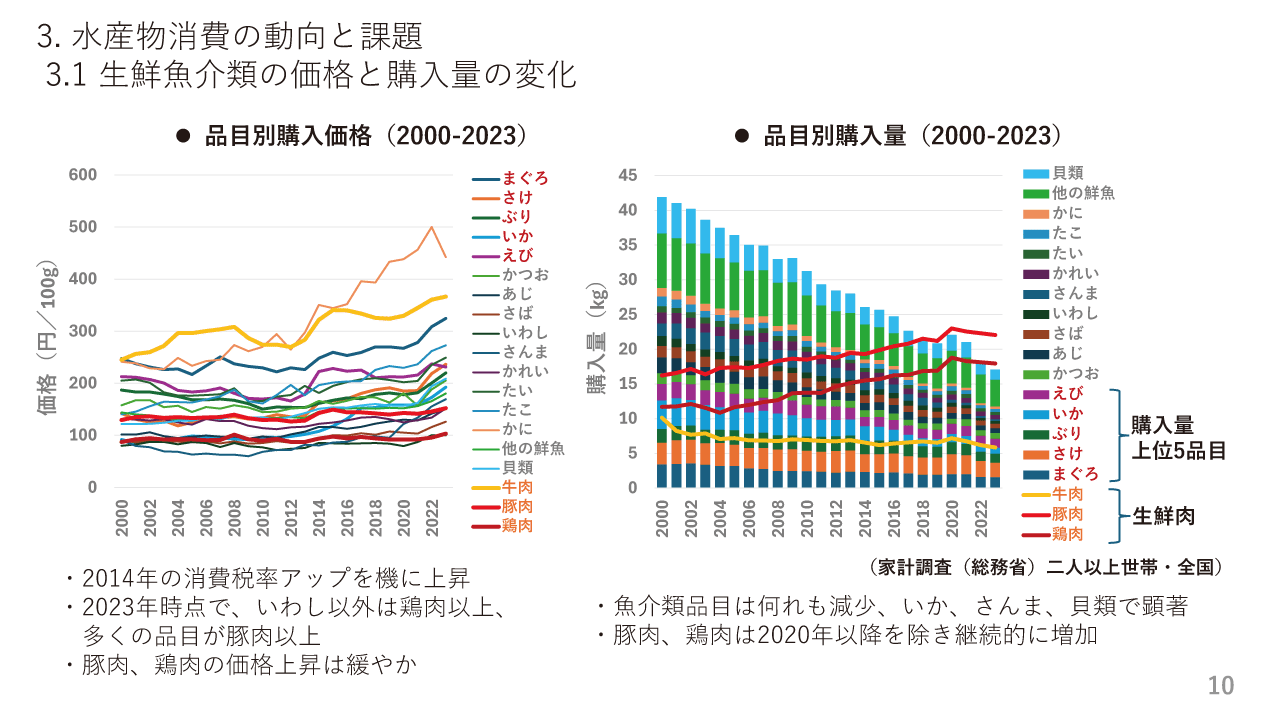

ここからは、家計における水産物消費の動向と課題について考えてみたいと思います。家計調査(総務省)の二人以上世帯の全国平均値に基づき、2000年以降の生鮮魚介類および生鮮肉類の品目別購入価格の変化を左のグラフに、品目別購入量の変化を右のグラフに示しました(図9)。

生鮮魚介類の購入価格は、2013年前後までは横ばい~漸減傾向にありましたが、2014年の消費税率アップを機に上昇に転じ、さらに、2022年以降の上昇が大きくなっています。これに対して、生鮮肉類のうち、豚肉および鶏肉の価格は、生鮮魚介類に比べて低めであり変化も小さくなっています。

生鮮魚介類の購入量は、全体的にも品目別にも2000年以降、コロナの時期を除いて一貫して減少しており、さんま、いか、貝類の減少が顕著です。一方、豚肉と鶏肉の購入量は、最近年を除いて、一貫して増加しています。

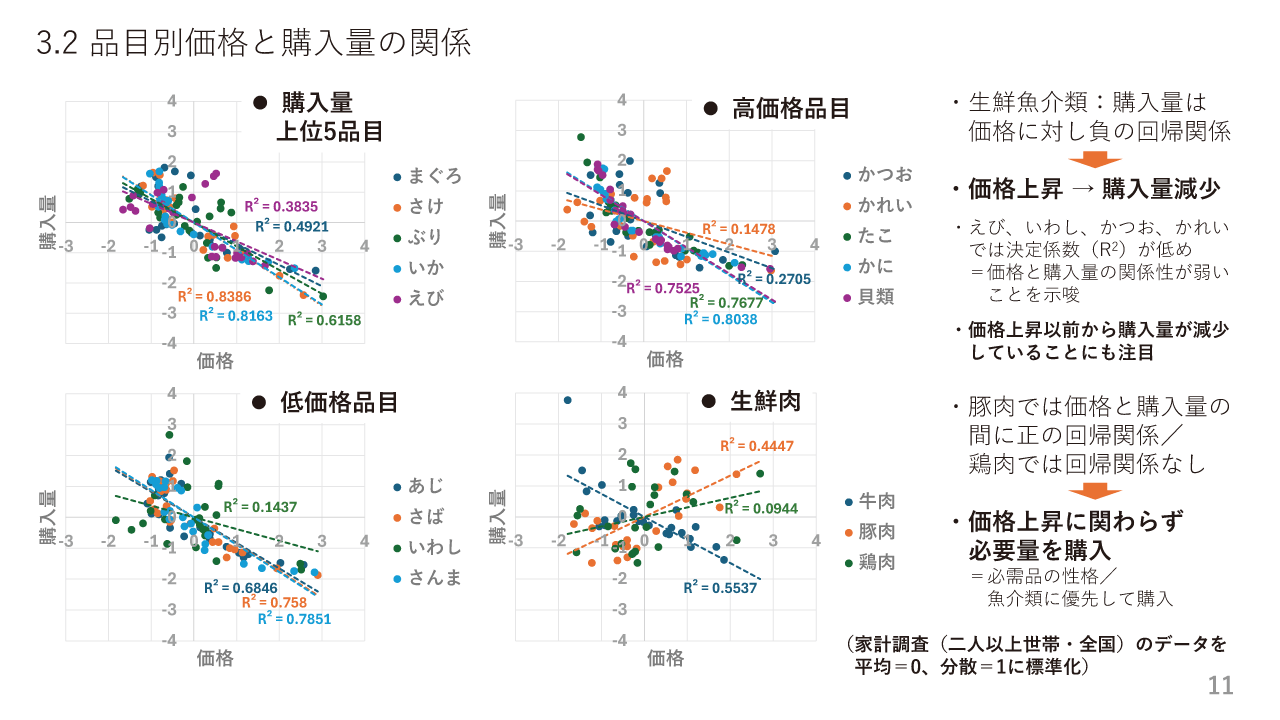

生鮮魚介類と生鮮肉類について、品目別に購入価格と購入量の関係を検討しました(図10)。

生鮮魚介類では、購入量の上位5品目をはじめとして、多くの品目で、価格の上昇にともない購入量が減少する関係がうかがわれます。しかしながら、品目によっては、回帰関係が弱いものがあり、加えて、購入価格が上昇する以前から購入量の減少は始まっており、価格以外にも購入量減少の要因があることが示唆されます。

生鮮肉類のうち、豚肉では価格と購入量の間に正の回帰関係がみられる一方、鶏肉では回帰関係はみられませんでした。しかしながら、いずれも価格上昇に関わらず必要量が購入される必需品としての性格を持ち、魚介類に優先して購入されてきたことが示唆されます。

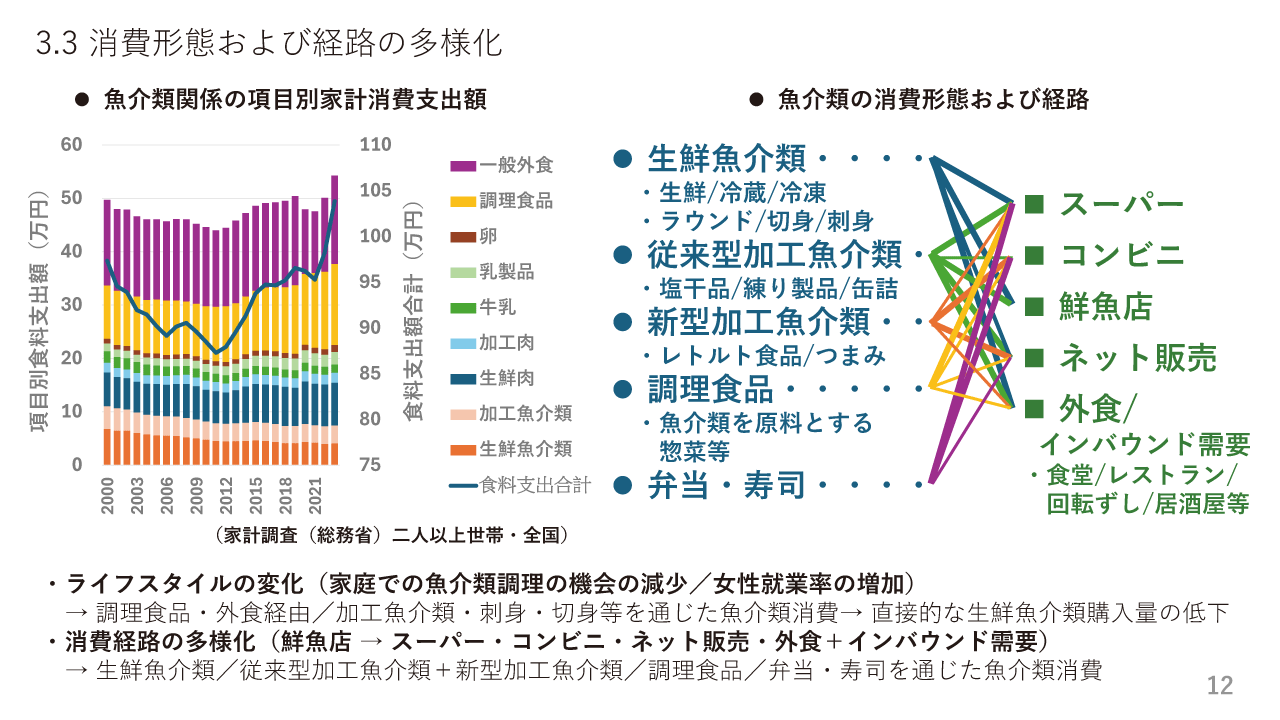

次のスライドの左側のグラフは、家計調査の二人以上世帯の全国平均値に基づき、食料支出における項目別の支出状況を示したものです。また右側に魚介類の消費形態および経路を図示しました(図11)。

魚介類の支出額は減少する一方、調理食品の支出額は伸びており、外食の支出額もコロナによる落ち込みを除き横ばいです。また、魚介類の支出額において、生鮮魚介類の減少に比べて水産加工品の減少は小幅です。家庭での魚介類調理の機会の減少や女性就業率の増加など、ライフスタイルの変化にともない、調理食品や外食、加工魚介類・刺身・切身等を通じた魚介類消費が増加しているのと思われます。

さらに、魚介類の購入先が鮮魚店からスーパー、コンビニ、ネット販売などに広がるなかで、レトルト商品などの新型加工魚介類、調理食品、弁当・寿司などを通じた多様な魚介類消費が進んでいるほか、最近ではインバウンドにおける魚介類への需要も大きいと思われます。こうした、魚介類の消費形態および経路の変化にいかに対応するか/できるかが、今後の沿岸・沖合漁業の持続可能な展開の鍵を握っていると言えましょう。

以上、近年のわが国の漁業生産や水産物消費の状況を見てきましたが、締めくくりとして、気候変動と人口減少への対応を軸に、今後へ向けた展開方向について考えてみたいと思います(図12)。

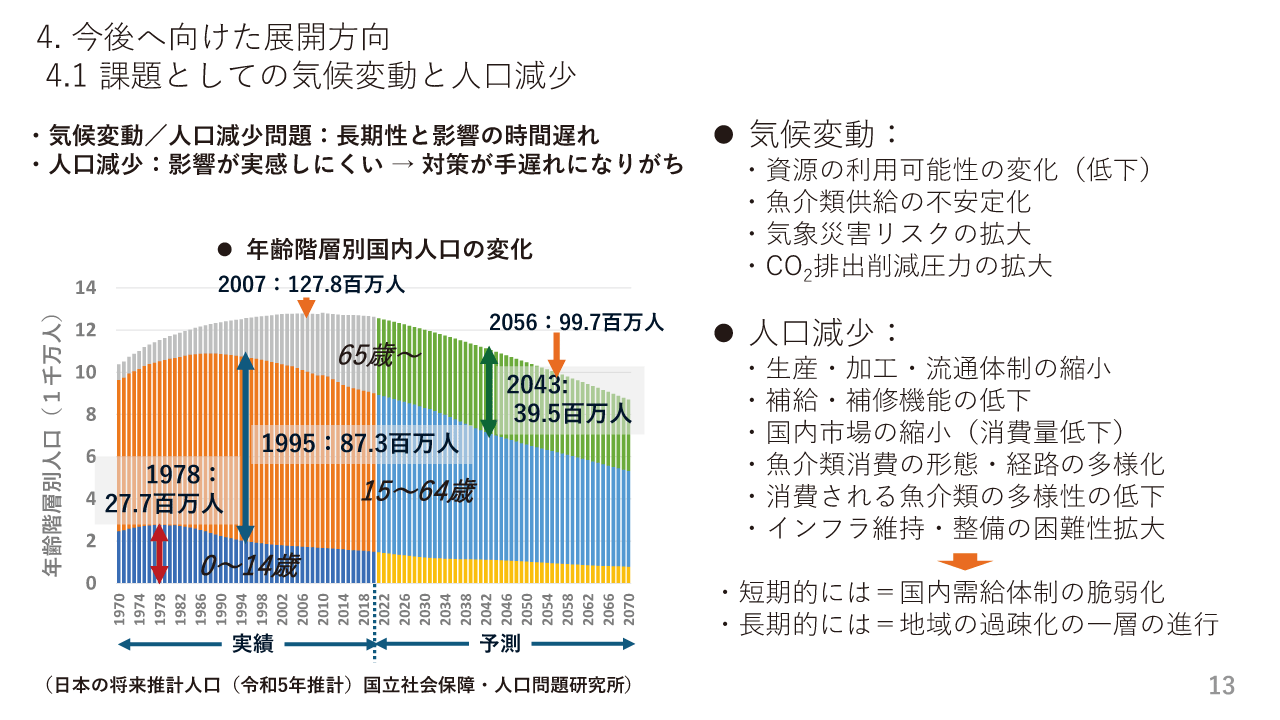

左側のグラフで、国立社会保障・人口問題研究所の推計に基づき、わが国の年齢階層別の総人口の変化と予測を示しました。0~14歳の若齢人口は1978年、15~64歳の生産年齢人口は1995年にピークを迎えましたが、65歳以上の老齢人口がピークを迎えるのは2043年の見込みで、その後しばらくすると総人口が1億人を切ることが予測されています。

気候変動・人口減少ともに、影響が長期に及ぶことと影響が顕在化するのに時間遅れをともなうことが課題です。特に人口減少は影響が実感しにくいため、対策が手遅れになりがちであることに注意が必要です。

水産業に対する気候変動の影響としては、資源の利用可能性の変化(低下)、魚介類供給の不安定化、気象災害リスクの拡大などがあり、これらは既に現実のものとなっています。このため、水産業分野におけるCO2排出削減圧力も一層強まると予想され、ブルーカーボンや再生可能エネルギーの利用など、可能な対策を進めることが求められています。

人口減少は、漁業地域における生産・加工・流通体制の縮小、漁港における補給・補修機能の低下、国内市場の縮小(消費量低下)、魚介類消費の形態・経路の多様化、消費される魚介類の多様性の低下、漁業地域におけるインフラ維持・整備の困難性の拡大をもたらすと考えられ、一部は既に現実のものとなっています。

気候変動の進行と人口減少により、短期的には国内需給体制の脆弱化が、長期的には地域の過疎化の一層の進行が予想され、待ったなしで対策を進めることが求められています。

そこで、今後いかなる対策が必要であるのかについて次のスライドでまとめました(図13)。

待ったなしの対策として、1つには、生産体制を状況に見合ったものに転換することが急務です。資源の利用可能性の変化にあわせた「適地適作」の徹底を基本に、メニューとしては漁船の多目的化や規模の適正化、操業形態や操業水域の変更、生産性向上技術の導入などが考えられます。また、わが国領海・EEZ内の水産資源における利用可能性の変化や、生産と市場ニーズとの乖離に対しては、公海資源の積極的な利用や計画生産の実施も選択肢の1つではないかと考えます。対策の実施においては、現行の漁業制度の柔軟な運用や改正、協業化などを通じた担い手の確保も重要な要素です。加えて、漁獲対象資源の管理や漁場環境の保全にも意識した取組みが求められます。

水産物の消費形態や流通経路の多様化への対応には、まず、産地における畜養、冷凍・冷蔵、加工等による生産物の一時保管と規格や時期を調整した計画出荷による需給調整機能の拡充が重要であると考えます。続いて、インバウンド需要への対応、近隣消費圏との連携、ネット販売や外食・調理食品等への対応、そのための新規加工食品の開発なども重要です。

こうした対策を進める上では、養殖業や農業などの域内の関連産業との連携を通じた一体的な取組みや、将来にわたって維持が可能であると見込まれる社会インフラをベースに、地域における水産業関連の機能・施設の再配置や集約化を図ることも今後の課題であると思われます。

以上、駆け足でしたが、私からのご説明を終わります。最後に一言申し上げるとすれば、水産業が地域の資源や環境、社会的条件に立脚した産業であることを踏まえれば、その持続可能な展開を図る上での基盤の1つは、このスライドのとおり、地域における多様な産業や資源の相互連携、すなわち、生産物やサービスを通じた “持ちつ持たれつ” の関係づくりにあるのではないかと考えます(図14)。この “持ちつ持たれつ” の関係づくりを具体的にどの様に進めていくか、及ばずながら私自身も考えていきたいと思っております。

ご清聴いただきありがとうございました。(拍手)

司会 和田様、貴重なお話をありがとうございました。気候変動や人口減少に伴う生産構造や消費の変化について、GDPデフレーター補正などを用いた多角的な状況分析をしていただき、さらには今後の方向性も示していただきました。

これから5分程度の質疑応答をさせていただきます。ご質問のある方は挙手をお願いします。また、ご質問をされる方は、お手数ですが、初めにご自身の所属と氏名をお願いします。Zoomで参加の皆さんはチャットもご活用ください。それではどうぞ。

質問 貴重なお話をいただき、ありがとうございました。最初の方で、沖縄の東海域で2010年前後に海水温が下がったことが引き金となり魚種交替が起きたというご説明でしたが、どのような原因で魚種が交替したり資源が増減したりするのでしょうか。

和田 基本的には、魚種ごとに異なる産卵・再生産の適水温と実際の海水温との関係によって資源の増減が起こっています。最初の方のスライド(図2)で、わが国周辺海域に分布する浮魚類の産卵適水温を示しています。これは水産研究・教育機構の皆さんの長年にわたる研究の結果として分かってきたことなのですけれども、例えばマイワシとカタクチイワシで随分適水温が違っています。日本周辺海域においては、10~30年規模の気候変動に対応した形で水温が相対的に高い年代と低い年代が繰り返されており、マイワシは昔から水温が低い時に増えていました。例えば、やませなど寒冷な気候により東北地方で飢饉が起きた時代にマイワシが増えていたということが歴史的にも知られています。こうした水温変化に適応して再生産に有利な魚が増える、そうではないものは相対的に減るということが繰り返し起こってきました。こうした現象は日本周辺だけではなく、北米のカリフォルニア沖や南米のペルー・チリ沖、南アフリカ沖など、世界の温帯域で共通に観察されている現象です。

質問 本日は貴重なご発表ありがとうございました。最後の資料(図13)で、流通を支えるために「養殖業との連携、一体化」という対策を挙げておられます。近年、海水温上昇の影響が北海道のコンブや広島のカキといった養殖業の現場でも顕在化してきているなかで、今後、養殖業においていかなる対策が必要であるのかについてご教示いただけないでしょうか。

和田 ご指摘のとおり養殖業も水温上昇の影響を受けています。そのため、特に海藻養殖の場合は、高温耐性のある品種への改良が現在行われています。さらに、養殖対象種自体を高温に適したものに切り替えるといった対応も今後は必要になってくるかと思います。可能ならば、水温変化に合わせて養殖施設の設置場所や深度を自在に変更・移動できればよいのですが技術面やコスト面などで難しいです。もう一つの対応策は陸上養殖の促進です。これも大規模に展開していくためには、エネルギーコストの抑制や種苗の調達、エサの供給など現時点で課題が多くあります。個々の課題を解決しながら進めていく必要があると思います。

司会 ありがとうございました。進行の都合上、ここで質疑応答は終了させていただきます。チャット等でのご質問につきましては、最後の意見交換の時間で可能な限り対応させていただきます。