養殖における資源レントと税

資源レントとはなにか

現在ノルウェーサーモン養殖業で大きな議論の的となっているのが、資源レントである。レントとは、「生産要素を生産するために必要なコストを超えた、生産要素の所有者への市場取引における支払い」と定義される。これだけだと、「利益」のことであるように感じられ、便宜的に両者を同義に扱うケースもあるが、厳密には異なる概念である。

当然ながら必要なコストよりも高い価格でモノやサービスを販売することで利益を生じさせるのがビジネスであるが、市場(マーケット)で考えてみるとなぜ利益を生じさせることができるかは興味深い。例えば、ある養殖業では1kgあたり500円のコストがかかるとする。ある人がこの養殖業を始め、1kgあたり600円で売るとすると、kgあたり100円の利益が生まれる。しかし、もし他の人が同様に500円のコストがかかるところを550円で売り始めると、消費者はそちらを買ってしまうため、600円で売っていた人は値下げをせざるを得ない。また別の人が520円で売り始めると、皆が520円に値下げせざるを得ない。いわゆる完全競争市場のような場所ではこのように、コスト=価格に収束していくと考える。

しかし現実には利益は生まれている。どういった利益が生まれるかを考えてみよう。例えば、養殖業の中でも効率的な業者とそうでない業者がいるとすればどうか。一般的にはkgあたり500円かかるコストを、自分のところでは400円で同じクオリティの魚が生産できるとすれば、競合がコストギリギリの500円に価格を下げて来ても自分は100円の利益を確保することができる。これを専門用語ではインフラマージナル・レントと呼び、利益が存在する一つの理由である。インフラマージナル・レントは業者の技術や経営に違い(異質性)があるから生まれるレントである。レントという名前がついているが、もし業者の技術などが全員同じであれば生まれないレントであり、ある意味で本質的なレントではない。

では本質的なレントとはなにか。なんらかの理由で、市場で需要と供給が均衡するような取引量よりも供給量が低くなることによって生まれるレントがこれにあたる。例えば独占レントというものがある。独占禁止法という言葉があるように、独占は法律で禁じられることが多い。独占企業は「価格を不当に釣り上げる」ことから一般の消費者にとって負の影響があるため禁じられると理解される事が多いが、価格を釣り上げると当然ながら買う人は減り、高くてもまだ買いたいと思う人だけが残って買うことになる。これは裏を返すと供給量を減らすことで価格を上げ、生産するコストよりも高い価格を受け取ることでレントを得ているのである。

同じく供給量を下げる「何らかの」理由としては、政治的なものや知的財産権がある。例えば途上国で国営企業のみが特産物の生産を許される場合は、国家がレントを発生させて占有することを目的としており政治的レントと呼ばれる。また、ある企業が技術的なイノベーションを起こし、その技術を利用して生産を行う場合は、知的財産権によって保護されることで占有的に供給が行われるため、他の企業が参入できず供給量が増えないため価格が一定に保たれることでレントが発生する。これは投資レントと呼ばれ、企業等がイノベーションに投資するインセンティブを与える仕組みとして機能する。

そして、ノルウェーサーモン養殖業に大きく関わるレントが資源レントである。資源レントは、資源に限りがあるゆえに供給量が制限されるために生じるレントである。例えば産油国が大きな利益を得ているのも資源レントが理由であることが大きい3。再生不可能な資源である石油は将来枯渇する可能性を考えながら採掘するため、コストに基づいた供給と需要が均衡する取引量よりも下で供給が行われる。そのため、価格が掘削にかかるコストよりも高いところで維持されるため、大きな利益=レントが生まれる。

資源レント税

ノルウェーは養殖サーモン大国であると同時に、産油国である。世界の石油・天然ガスマーケットの中ではシェアは小さいが、北海で算出される石油・天然ガスは同国に大きなレントをもたらしている。そして、このレントには大きな税金がかけられている。ノルウェーの一般的な企業に対する法人税は22%であるが、ノルウェーの石油会社には法人税を含めた税金として78%もの税金がかけられている。規定の法人税以上の税金がかけられるのは、資源レント税という税金がかけられているからだ。天然資源を採掘することで得られる利益の多くは資源レントであり、その資源は国・国民に属するものであるという考え方があるため、開発企業だけではなく、国民全体に還元するために課されているのが資源レント税である。ノルウェーでは、石油開発企業の他に、水力発電を使った発電会社にもこのような税金が課せられている。

資源レント税は、政府がかける税金として比較的よい税金だと考えられている。かけられる側としては税金に良いも悪いもあるかと考えてしまうのだが、経済学では税金は財政収入となり社会に還元するという以外に経済活動に影響をどう与えるかを重視する。例えば、所得税というのは「よい」税金ではない。その理由は所得税をかけると追加的に働いても得られる可処分所得が減少するため、働くより遊ぶ、という人や時間が増えてしまい、労働の供給が減少してしまう可能性があるからである。すなわち、税金は人や企業の行動を変化させる政策ツールとしての側面を持つ。しかし、資源レント税は理論的には「中立税」であるとされている。すなわち、企業の行動を変化させずに課税できる税である。その理由は、利益に対して課税されているからである。例えば収入に対して税金をかけた場合は、収入と支出の差に違いが出るため、産出量などによって利益の最大化という企業の目的の下で、産出量などに変化が生じる。しかし、利益の割合として課税される場合は、利益最大化という目的の下では、手取りの利益自体は減少するけども最大化のための行動は同じである、というのが簡潔な理論的説明となる。

さらに資源レント税の国家的なメリットとしては、「資源は動かない」という点である。よくある議論として、富裕層や企業に対する課税を強化すると、その国から資産や生産活動が逃げてしまうという論点がある。しかし、天然資源は一般的にその国の統治する土地に存在していて、その採掘や採取という生産活動だけを国外に移動することはできないため、国家の観点からすると確実な財政収入が見込める税金ということにもなる。

サーモン養殖に対する資源レント税

この資源レント税をサーモン養殖業に課したのが現在の論点である。ではなぜサーモン養殖業に税金をかけるのか。この場合の「資源」はサーモンではなく、実は海そのものにあると言える。サーモンを生産できる沿岸の海は希少な資源であり、その資源をサーモン養殖会社は占用的に使っている。しかし、ノルウェーでは、海はノルウェー社会全体に属するという考え方が浸透している。そのため、ノルウェー社会に属する資源によって資源レントを得ている企業が税金によって還元するという資源レント税の理論が成立するのである。

なぜ、海が希少な資源と言えるか、については上述したライセンス制度が大きく関係する。ライセンス制の元では、サーモンを生産できる企業やその生産量は大きく規制される。そのため、供給量が「何らかの理由で」制限されるために価格が上がるという資源レントの理論が当てはまる。これは資源そのものというよりは規制によって供給量が抑えられる規制レントと呼べるのだが、規制されている理由が海の環境という「資源」であること、またすでに発電や石油産業で資源レント税が導入されていたことから資源レントという言葉が使われているようだ。

資源レントが発生しているという根拠には、冒頭で示したように業界の利益率が非常に高いことに加えて、ライセンス料が高騰しているという事実がある。ノルウェーではかつてはサーモン養殖業のライセンスが無償で与えられていた。上で議論したように、ライセンスは養殖業者が過剰に増加しないよう産業政策的に供給者を制限するためのツールであった。現在は、そのような目的に加えて環境問題に対する規制の政策ツールであることも上で議論した。しかし、サーモンの価格が高止まりして利益が大きな産業であれば、当然ながら潜在的に業界に参入したい業者や既存業者でも生産を拡大したい業者は多くいる。そういった業者に対して、ノルウェー政府は定期的にライセンスの交付を行っている。新たな養殖場を整備し、環境への対応が可能とされる業者に対してライセンスを交付するのだが、これは2000年ごろまでは無償であった。しかし、2002年から定額で1ライセンスあたり500万NOK(北部地区では400万NOK)、2009年には800万NOK(同300万NOK)、そして2013年からは1,000万NOKに加えて、一部オークションの採用を開始した。さらに、2018年と2020年からは最初から金額を設定せずオークションのみで新たなライセンスを交付する業者を決定する方式を採用したが、2018年のオークションではライセンス1件あたり1億7,000万NOKという値がつけられた。最近行われた2024年のオークションではライセンスあたりは明示されていないが典型的な1ライセンスのバイオマス量である780トンを2億7,000万NOKで購入した業者がいるなど高騰が続いている4。

すなわち、これだけ高いライセンスを購入して参入しても利益が出る算段がつく業界なのである。そして、それは養殖場という場所を利用する権利を持つものだけが生産できるという形で供給が限られ、レントが生じていると考えられている。

ノルウェーサーモンの政治経済学

2018年、ノルウェー財務省は養殖業界に対する追加課税を調査するための有識者委員会を設置した。この委員会は、収益性の高いサーモン養殖セクターが特殊な税制メカニズムを通じて公共財政にさらに貢献すべきかどうかを検討する任務を負っていた。委員会は2019年に報告書(NOU2019–18)を公表し、サーモン養殖に40%の資源レント税を導入することを提言した。この提案は、業界がノルウェーの自然資源、特にフィヨルドや沿岸水域へのアクセスから利益を得ており、そのため得られた利益の一部を広く社会に還元すべきという原則に基づいている。

注目すべきことに、2019年春、委員会の報告書が公表される前に、資源レント税(RRT)は政治家によって否決された。これはノルウェーの典型的な統治プロセスから見ると異例であり、通常は有識者委員会の結論が先に出されてから法案が決定される。

2020年、政府は有識者委員会が推奨した利益ベースの資源レント税の提案を見送り、代わりに、2021年に向けて1キログラムあたり0.40NOKの生産手数料を提案した。この代替アプローチは、養殖業が営まれている自治体と郡に約5億NOKの収入をもたらすと予測されていた。しかし、否決された資源レント税は70億NOK、つまり生産手数料の14倍もの収入を生み出せたと推定されている。

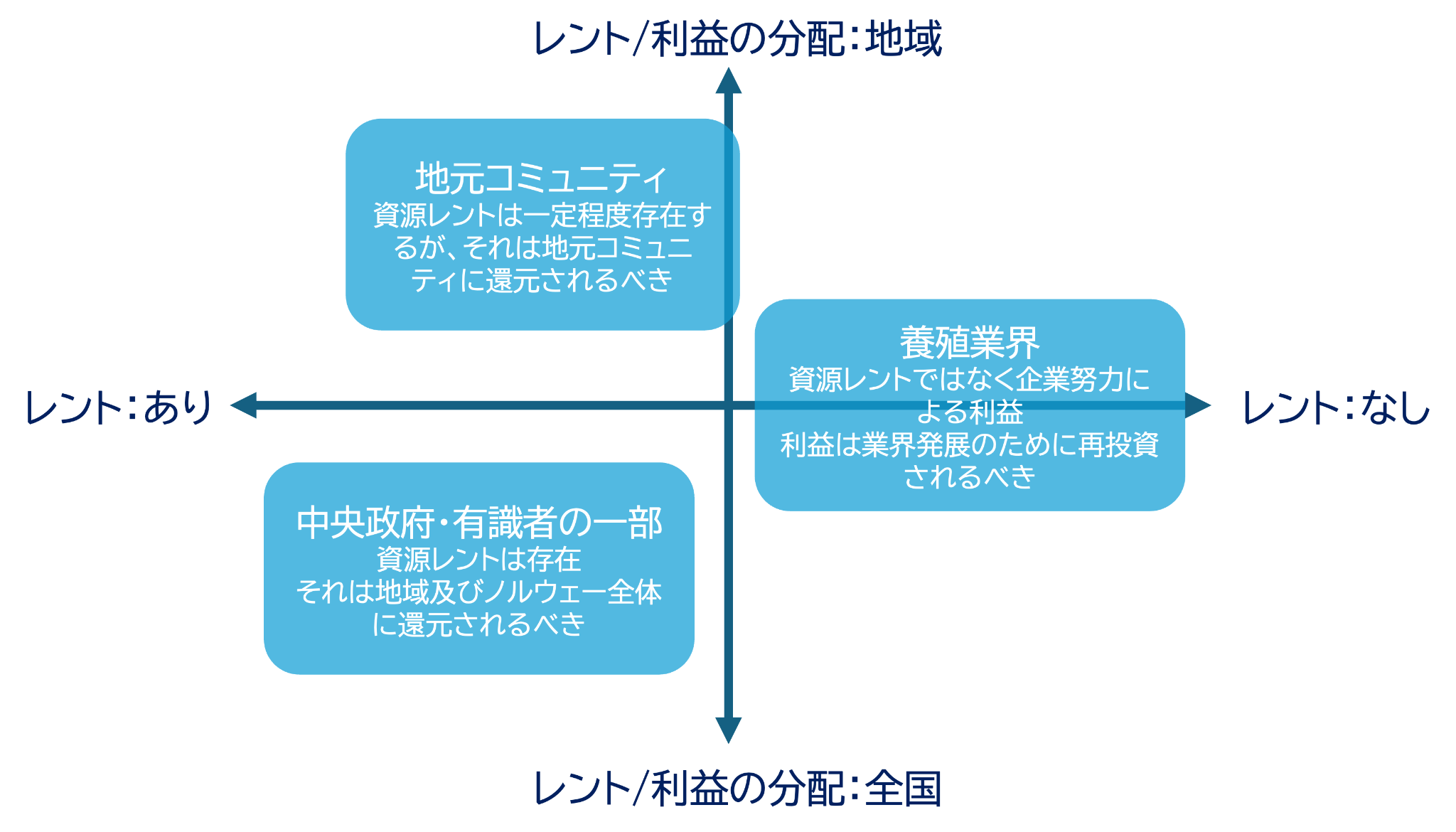

この決定過程では、3つの対立する政治的立場が明らかになったと分析されている[25]。有識者や中央政府の一部は、報告書のとおりに、大きな資源レントが生じているサーモン養殖業界に対して課税すべきという立場であった。しかし、養殖業界からは非常に強い反対運動があり、ロビー活動も活発化した。養殖業界は、利益は「レント」ではなく、投資やイノベーションによる正当な対価だと主張した。特に、技術開発や市場確立を通じた貢献を強調し、生じている利益は資源レントではないという説明を行った。業界の代表者たちはまた、ノルウェーが過度の課税を課せば、サーモン養殖場は国際的に移転させることができると主張し、資源レント税の論理的根拠に異議を唱えた。サーモン養殖場は当然ながら、物理的に移動させることはできないが、上で見たようにサーモン養殖を行っている会社は規模が大きく、また多国籍で他国でも生産を行っている企業が多いため、大きな課税が行われるならば、ノルウェー国内の生産を縮小して他国に対して生産資本を投下するという趣旨だと考えられる。

この対極にある政治的立場2つに加えて、3つ目の立場として、地元自治体やコミュニティがある。この立場は資源レントの存在を認めていたが、中央政府による課税には反対していた。地元コミュニティは、養殖業界が地元の自然資源を利用していることから、その結果得られる利益は国庫ではなく、主にそれらのコミュニティに還元されるべきだと主張し、地元コミュニティがこれらの資源から利益を得るに値すると考えていた。また、ノルウェーの沿岸域においては他の産業が少なく、養殖業が雇用や経済に大きな影響力を持っている地域も少なくない。そのような地域から「資源レント税が課された場合には海外に移転する」というシナリオを聞かされた地元コミュニティは、地域の経済活動が縮小することを恐れたとも言われている。これら3つの立場は図7のような2つの軸で説明できる。

(Åm (2021) Fig.1を翻訳・改変)

このような3つの立場が交錯した中で、とくに2つ目の養殖業界と3つ目の地元コミュニティが結びついて大きく反対運動が起こった結果、2019年の否決に至ったと分析されている。また、有識者委員会の結論が出る前に一般的な議論がヒートアップしてしまい、資源レント税のニュアンスが伝わらなかったことも一因であるとされている。例えば、資源レント税という言葉は生産税、地域税、サーモン税、特別税などと呼ばれており、資源レント税の位置づけが理解されないまま税に対する反対があった。また、有識者委員会では地域に対する分配も考慮されており、資源レント税と組み合わせた地域分配される生産税なども提案されていたが、位置づけが正しく伝わらないまま2021年の生産税のみの採用が起こったのである。

- 3 石油輸出国機構(OPEC)のようにあえて資源産出を減らして価格を釣り上げる独占レントも利益を構成する一部分である。

- 4 https://www.fiskeridir.no/Akvakultur/Tildeling-og-tillatelser/Auksjon-av-produksjonskapasitet/auksjon-av-nye-tillatelser-til-laks-orret-og-regnbueorret-2024

- [25] Åm H. A critical policy study on why introducing resource rent taxation in Norwegian salmon aquaculture failed.Mar. Policy. 2021;131:104692.