5. 国内産地の動向

5.1. どのように状況を把握するか

ALPS処理水の禁輸措置による国内漁業への影響は、統計が整備されるまで、分析は不可能であるが、現状で入手できたデータから状況を確認しておきたい。

基本的に、貿易統計で見たように、ALPS処理水の海洋放出前の生産量と金額、平均価格の増減を整理する。そのうえで、指標を設けたい。

指標は次の3つである。

- (a) 数量の変化率:

(海洋放出後の生産量 − 海洋放出前の生産量)÷海洋放出前の数量 - (b) 価格の変化率:

(海洋放出後の平均価格 − 海洋放出前の平均価格)÷海洋放出前の価格 - (c) 数量の変化率に対する価格の変化率の比率:

(b)÷(a)

である。これらを使い、売上増減に対する数量と価格の影響について評価する。ちなみに、(c) は1以上であったり、1以下であったりする場合は、数量よりも価格の変化率が大きかったことになり、価格の変化が金額の変化に強く影響したということになる。

評価結果としては金額が減少するケースを想定する。このとき、数量減少・価格下落((a) < 0, (b) < 0)の場合、(c) > 0 となり需要が減少した可能性が高い。特に (c) > 1 の場合は需要喪失の可能性が極めて高く、「数量減・価格大幅下げ」という評価とする。数量が減少して (a) < 0 で、0 > (c) > −1 だと、価格上昇が小幅だったことから売上金額が減少ということになり、「数量減・価格小幅上げ」という評価とする。また数量が増加して (a) > 0, で (c) < −1 だと、価格が大幅に落ちこんで、売上金額が減少となる。この場合、「数量増・価格大幅下げ」ということになる。表6にこの評価方法をまとめた。

5.2. ホタテガイ産地

ホタテガイ産地を、北海道、青森県、宮城県として、北海道は種苗を海中に撒いて、4年後もしくは5年後に漁獲する、地撒き生産をしているオホーツクと、垂下式養殖の産地である噴火湾とに分け、青森県は養殖の半成貝(約1年半養成)と、2年貝以上の新貝に分ける。これら産地ごとの海洋放出前後の生産量・金額は表7の通りである。

注:評価は表6に基づく

表7によると、すべての産地で金額が落ちこんだ。北海道オホーツク、北海道噴火湾はそれぞれ114億円、約110億円の減額である。青森県は半成貝・新貝を併せて58億円の減額である。宮城県は16億円の減額である。

しかし、これをもって直ちにALPS処理水の海洋放出の影響とはいえない。そこで、変化率を見て、数量の影響か、価格の影響かを確認しておこう。

北海道オホーツクは、数量が減少しただけでなく、価格も落ちこんでいる。しかも、(c) > 1 であり (c) が8.7となっていることから、生産量の減少以上に価格の落ち込みが激しかったことになる。本来輸出好調だった環境から禁輸措置が価格に影響した可能性は高い。

北海道噴火湾は、生産量が5,000トン以上増加したが、金額は大きく落ちこんだ。これは平均価格が大きく落ちこんだことに起因している。(c) が −5.6 となり、その状況を示している。中国への輸出量・輸出金額が高かった殻付冷凍の輸出原料の産地となっていたことから、金額の落ち込みは禁輸措置の影響といえるであろう。

青森県半成貝は、生産量、金額共に減少したが、平均価格は19%上昇した。(c) は −0.5 であることから、生産量の減少による影響が強いが、減産の中、価格が充分に上昇しなかったということも、金額が減少した原因ともいえる。

青森県新貝についても、半成貝と同じく、生産量、金額共に減少した。平均価格は5%の上昇である。(c) は −0.1 であることから、生産量の減少に伴う減額ということであるが、半成貝と同じく、減産の中、価格が充分に上昇しなかったということも、金額が減少した原因ともいえる。

宮城県では、生産量、金額、平均価格すべてが落ちこんだ。しかし、(c) = 0.3 であり、生産量の減少が金額を減少させた。北海道オホーツクとの違いは、価格の減少が小幅に終わったところである。

以上のように、産地で状況が違うが、北海道は輸出向けホタテガイが多いことから、禁輸措置が直撃したといえる。青森県、宮城県は、海水温の上昇や貝毒の発生などで生産環境が著しく悪化していたこともあって、減産したが、減産分の価格上昇が不十分であったことでは、禁輸措置による相場下落(輸出に向かっていた北海道産の国内回帰など)のほか、成長不良など様々な要因が考えられる。宮城県では一部生鮮・活貝が香港などへ輸出されていたが、それが輸出できなくなったことから、部分的には禁輸措置が直接影響したともいえる。

5.3. 福島県の状況

福島県では、サンマ棒受網漁業、大中型旋網漁業、遠洋マグロ延縄漁業など、の沖合遠洋漁業を除く、沖合底曳網漁業と沿岸漁業種では、東日本大震災以後、福島県の沖合で漁獲して地元で水揚げをしている。そのことから福島県内の水揚げに関する属地データでは、沖合遠洋漁業が水揚げをする魚種を除けば(若干の廻来船の水揚げもあるが)、主として産地市場の需給状況(生産者の供給量と地元仲買人の需要量と調整された価格)を確認できる。ここではそのデータを使って、各魚種の海洋放出前後の生産量、金額、平均価格とその増減を整理して、福島県内の状況を確認したい。

福島県では東日本大震災後、東京電力福島第一原発の事故による海洋汚染を受けて約1年3ヶ月の間県沖合において漁業の操業が行われなかった。その後、安全な水域において、モニタリング調査から安全が確認された魚種から水揚げを始め、しかも、水揚げ後に魚種ごとにスクリーニング検査を行い、安全性を確認したうえで流通させる試験操業を行ってきた。現在は震災前の操業体制に戻すための移行期間中である。

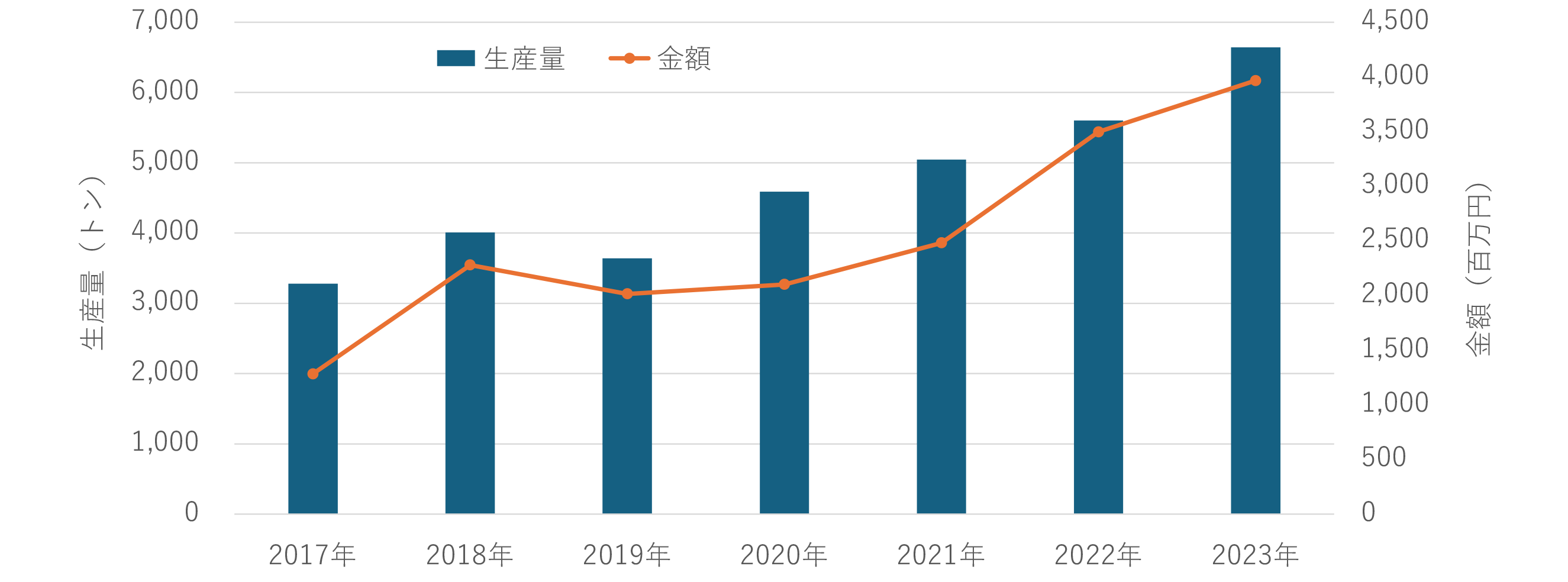

福島県沖合で行われる漁業は、図11のように2023年まで生産量・金額を伸ばしてきた。しかし、海洋放出後、数量は増加したが、金額が落ちこむという状況になった。そこで以下では魚種ごとの状況を確認したい。

資料:福島県庁(属地データ)

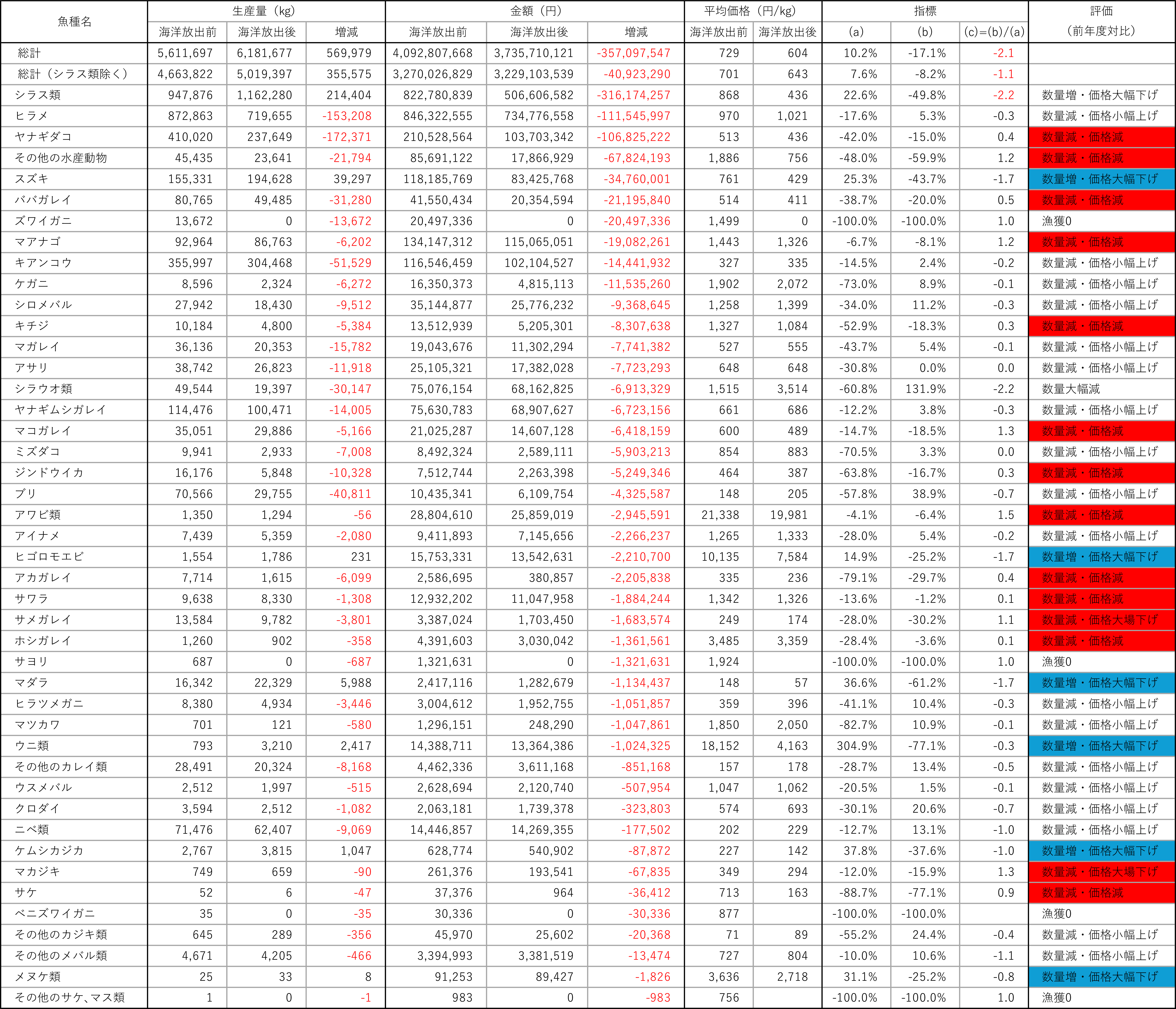

集計されている魚種は87種、うち遠洋・沖合漁業で漁獲される魚種は10種である。集計ではこれらを除く77種に限定した。その77種の総計と、海洋放出後金額が落ちこんだ魚種(43種)のデータを整理した。表8である。

資料:福島県庁

注:評価は表6に基づく

まず77種を対象とした総計の海洋放出前後の変化を見よう(表8の最上段)。海洋放出前の数量は5,612トン、海洋放出後が6,182トンで、約570トンの増加であった。金額は海洋放出前が約41億円、海洋放出後が約37億円で、3億5,709万円減少した。全体の平均価格は▵17%であった。また、表8の3段目のシラス類は金額が大きく、全体に与える影響が大きい。そこでシラス類を除いた場合の総計を見ると、数量355トン増加、金額4,092万円減少、平均価格は▵8.2%となった。シラスを除いた場合でも、数量増、金額減であることから、全体的には海洋放出前より状況が悪かったといえる。なお、金額が落ちたうち100万円以上落ちこんだ魚種が31種であった。

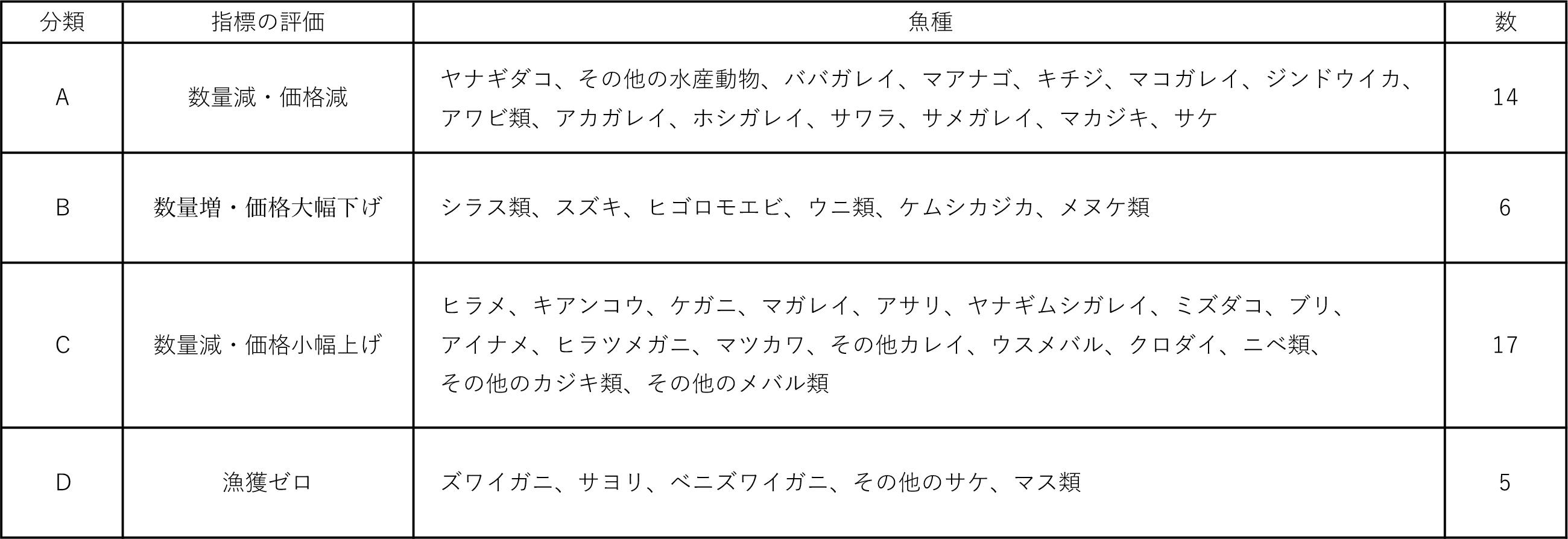

この表8の結果を表6の評価方法に従って魚種を整理したのが表9である。分類Aは数量、価格共に落ちこんだ魚種であり、需要が縮小した可能性が強い魚種である。分類Bは数量が増加し、価格が大幅に落ちこんだことで金額が落ちこんだ魚種である。供給増に対して価格が落ちこみすぎたという魚種であることから、産地の需要を超えた漁獲があったという可能性が高い。分類Cは数量が落ちこんだにもかかわらず、価格の上昇が小幅に留まり、金額が落ちこんだ魚種である。少なくとも需要増の傾向がないか、あっても僅かな増加に留まっている。分類Dは海洋放出後全く漁獲がなかった魚種である。

ここからもう少し詳しく見ていきたい。まず貿易との関係である。福島県産の水産物は輸出されたものはほとんどない。福島県の業者が他産地の魚種を買い付けて輸出に向かったものはあるが、それと海外でのキャンペーンでの出品以外は確認されていない。そのことから、福島県産の水産物が禁輸措置の影響により販売先が失われたというものは無いとみて良い。また、シラス類は輸出品目にも輸入品目にもないことから、ほぼ貿易の対象にはなっておらず、概ね国内需給バランスだけで価格が調整されている。シラス類は2023年が福島県内での漁獲が好調で他県が不漁だったことから産地価格が高騰し、福島県内は生産金額が高位であったが、2024年は他産地も豊漁となり値崩れした。したがって、シラス類は海洋放出とは関係が無い。

とはいえ、その他は魚種によって禁輸措置の影響が全く関係なかったとはいい切れない。相場が崩れて需要を失った可能性がある魚種もある。表9のAやCに分類されているカレイ類である。貿易統計では、ヒラメ・カレイ類の輸出金額は海洋放出後その前の31%となり、10億円以上落ち込んでいる。カレイ類の加工は手間がかかる上、加工後も歩留まりが悪く、利益が出にくい。そのことから北海道などではカレイ類を冷凍して中国など加工国に輸出していたので、前述の通り海洋放出後、厳しい状況が続いている。福島県産の魚類は加工需要よりも鮮魚需要に支えられてきたが、他産地でカレイ類の相場が崩れたことが影響したかもしれない。

また表5で見たように、「その他鮮魚」が大きく落ちこんでいる。これは空輸で輸出される高級鮮魚類だと考えられる。数量としては多くないが、海外のハイエンド市場から締め出された結果、そのことが国内の鮮魚流通に影響した可能性がある。高級カレイ類の他、キチジ、スズキ、メヌケ類などの魚種にも影響が出たかもしれない。

その他、表2~表5で示されたように生ウニ、アワビ、ナマコ、タコの落ち込みも大きかった。これらも輸出減により国内相場が崩れて福島県にも影響が及んだ可能性がある。

とはいえ、価格は供給事情と需要事情の両方から影響を受ける。例えば、供給事情としては、他産地の水揚の好不調や、時化等の影響による出漁日数の多寡や、漁獲物のサイズ(不揃いであったり、成長不良であったり)があり、需要事情としても、為替環境や代替産品への切り替えによる消費者離れなどがある。少なくとも、為替環境は好調であり、国内では大々的な買い控えが発生したわけではないので、相場は、ALPS処理水の海洋放出とそれに対する海外の反応と、供給事情で形成されている。2024年のシラス類のように供給事情で金額や価格が大きく落ちこんだ例もあるので、海洋放出の影響があったかどうかは、魚種ごとに流通事情を詳しく調べて検証するほかない。

ただ、福島県の事例からは、ALPS処理水の海洋放出の国際的な影響が、ホタテガイ、ナマコといった大きく輸出を減らした魚種以外にも、薄く広く需要減をもたらしているのではないかという疑いがでてくる。データとしてはっきりと映し出されはしないが、図3で示した通り、海洋放出後は過去にない良好な輸出環境であった。にもかかわらず、福島県で増産・減額となったのは、断定はできないが、福島県内の加工流通機能が弱まっていることの他、禁輸措置による輸出減に伴い需要サイドからの引き合いが弱まる、という海洋放出前まであった上げ相場の崩れが影響したという可能性もある。このことがもし現実であるのならば、それは福島県だけに現れるのではなく、産地機能が相対的に弱まっているその他の産地にも現れるはずである。