2. 近年の日本の水産物需給と輸出

日本は水産物消費大国であり、米国やEU圏とならぶ需要国である。しかし、水産物消費は内需縮小と共に落ちこみ続けてきた。

その落ち込みをざっくりと捉えると、次のようになる。魚介類など水産物は大事な動物タンパク源とはいえ、摂取カロリーあたりの単価は安くはなく、毎日無ければならないものではない。むしろ、嗜好性が高く、さらには核家族化による小規模世帯や単身世帯向けの商材が増えていく中で調理済み商品など食の簡便性が追究された加工品や惣菜など付加価値製品に食が傾斜している。そのことから、鮮魚や冷凍水産物あるいは水産加工品といった従来的で素材的な商品の販売は見かけ上減少しており、それが家計調査年報やスーパーマーケットの販売実績などにもはっきりと映し出されている。

こうした現在の付加価値製品化した食品マーケットに対応できるのは、一定規格の製品を大量供給できるサプライチェーンを構築している企業群であって、加工処理は、原料の産地を問わず、海外に依存しているものが多い。中国、ベトナム、タイなどでは廉価で大量の労働力を梃子に大規模加工できるゆえ、それらの国に加工需要を奪われてしまっている。というのも、食品加工業分野では依然として中小企業が大勢を占めている日本の産地では、人手不足の上、製造現場の機械化や自動化が進んでいないため、国産水産物の加工能力が伸びないからである。かつては産地に立地した水産加工業者は、地元の水揚物あるいは近隣や国内の水揚物を原料にしていたが、90年代には円高を背景に安い海外原料を利用するようになり、2000年代以後はそうした加工国を通じた輸出が徐々に増えるとともに、国内で消費する国産品も海外で委託加工することも増えてきた。産地の加工体制は、外国人技能実習生制度で外国人就労者に依存するようにはなったが、他の産業との給与格差が生じることから、外国人依存による水産加工の拡充に限界が来ているのである。

このことから、本来国内の産地で付加価値を高めて、国内外への販路を広げるという形をとりたいところだが、産地の加工能力が落ちこんでいく中、加工能力を超えた水揚げがあった場合、付加価値を高めるのではなく、ただ凍結して加工国へ輸出するという方式が定着していった。人手不足が顕著になる中、自動化など高度な加工体制への投資を強めるよりも、リスクが低く、円安の恩恵を享受できるそのような方向性が強まった。大規模金融緩和を続けた安倍政権下の体制で円安基調はより強まり、水産物の輸出は成長を続けたのであった。

一方、国は「農林水産物及び食品の輸出の促進に関する法律」(2020年4月1日施行)を成立させ、2020年4月に「農林水産物・食品輸出本部」を設置し、「農林水産物及び食品の輸出に関する基本方針・実行計画」において、2019年に9,121億円だった輸出額を2025年には2兆円、2030年には5兆円にするという目標を立てた。その成長戦略の中で、水産物としては、ホタテガイ、ブリ、タイ、真珠を輸出重点品目に選定し、産地には増産を促したのである。品目別でみると、ホタテガイは輸出食品の中で輸出額がトップクラスである。

さらに、国内では和食文化が危ぶまれているが、海外では日本食がブームとなり、日本食レストランが増加し続けている。スシロー、くら寿司、はま寿司、魚べいなど回転寿司チェーン大手やドン・キホーテなどの小売チェーン店が海外において店舗展開を加速させた。円安によりインバウンド効果で多くの外国人旅行者が日本食に親しみ、そしてそうした日本食の関心の高まりがあって、海外でも日本のチェーン店が認知されるようになった。寿司需要は今なお拡大中である。このような海外の事情も日本の水産物輸出の後押しとなった。

日本の水産物の輸出品は、伝統的には缶詰、寒天、あるいは真珠、宝石珊瑚、ホタテ貝柱、干しアワビ、干しナマコ、昆布など華人向けがあったが、今日ではサバ類やマイワシなど多獲性魚、クロマグロやブリなど養殖魚あるいは寿司ネタになるものならばなんでも輸出されるようになっている。東京都中央卸売市場や福岡市中央卸売市場などの仲卸業者が海外の料理店向けに輸出する高級鮮魚の量も増えてきた。いまや、海外の日本食需要の拡大と円安効果で、高級魚は海外に向かい、また内需縮小化の円安であることから、海外で加工・量産化された安価な水産物を日本の消費者が高く買わざるを得ない状況になっている。

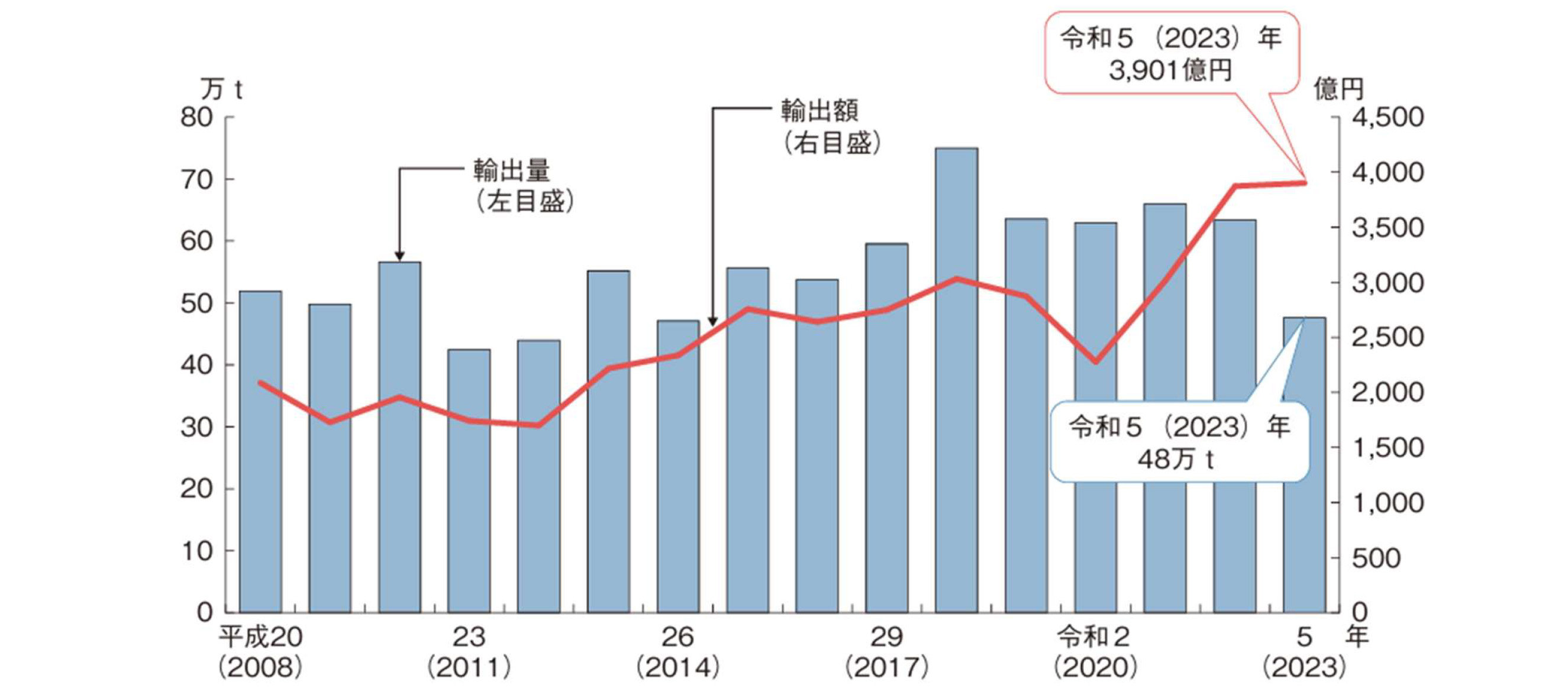

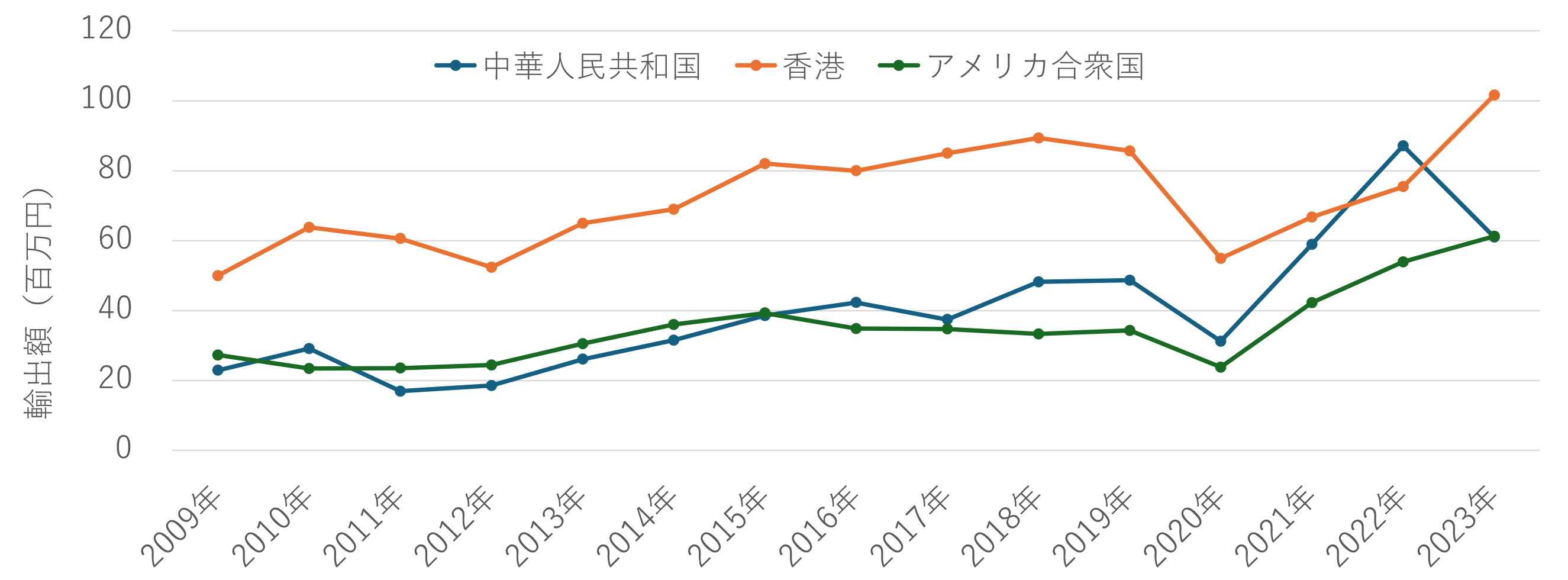

ここで、図1を見よう。この図は日本の水産物の輸出量と金額を示している。輸出量は国内生産の多寡に影響するが、金額ベースで見ると増加傾向が著しい。水産物輸出の上位3カ国・地域の動向を示した図2を見ると、上位3カ国・地域は香港、中国、アメリカである。

出典:『水産白書』(令和5年度版)、資料:財務省『貿易統計』

資料:財務省『貿易統計』

香港への輸出は、干しナマコ、ホタテ貝柱だけでなく、真珠や宝石珊瑚など宝飾品も多く、さらに中国本土も含めて華僑が在住する各国へ再輸出されるものが多い。つまり、水産物輸出は華僑との繋がりが強いということである。

2021年までは水産物輸出は香港が最大の地域であったが、2022年は中国が最大となった。しかし、2023年8月24日に日本水産物の全面禁輸措置が執られて、中国は3位となり、アメリカが2位となった。

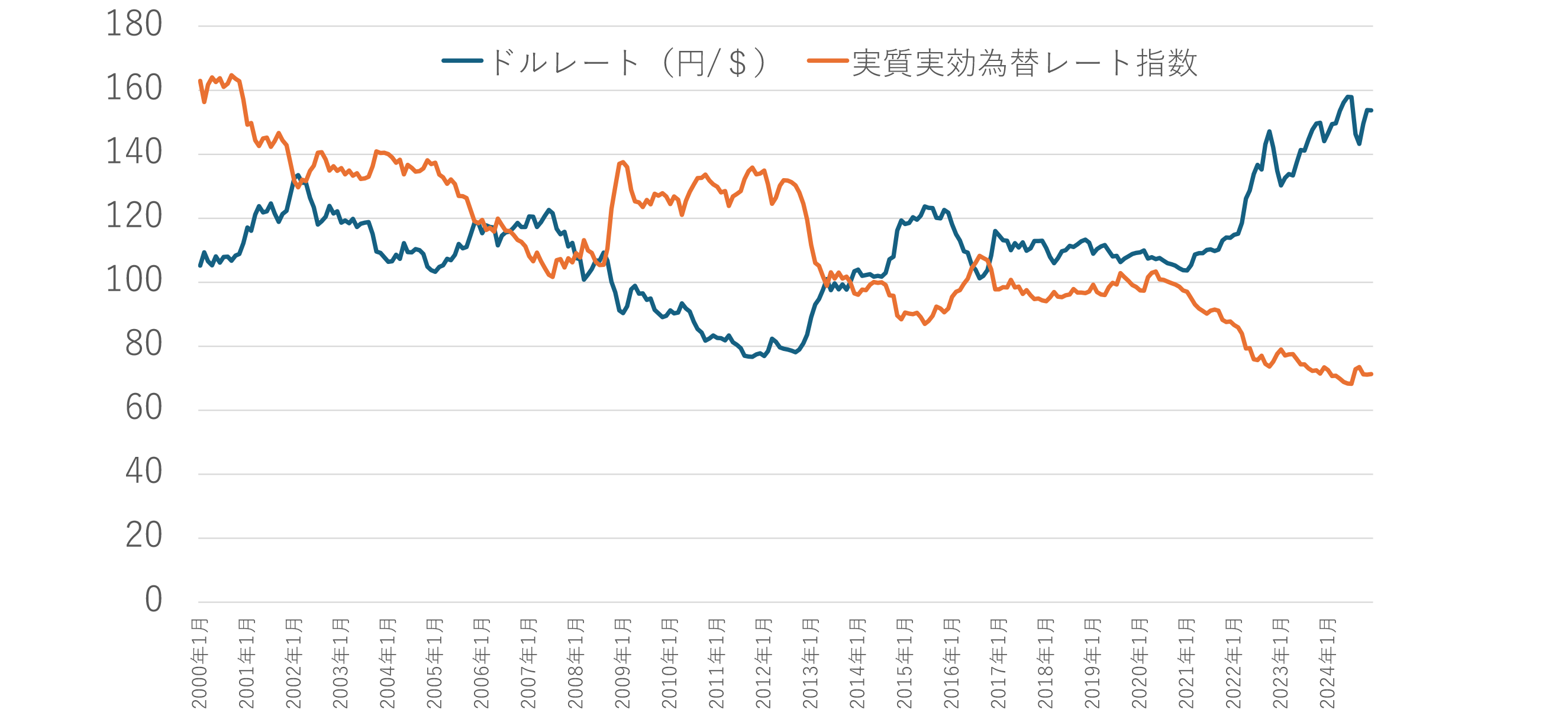

ところで、輸出競争力では為替(円・ドル)レートが強く関係する。そこで、日本銀行の時系列統計データを使って、円のドルレートと実質実効為替レート指数の動向(月平均値)を確認しておきたい。ちなみに円ドルレートが名目値であるのに対して実質実効為替レート指数は他国通貨・物価なども考慮した実質の通貨の実力を現すもので、下がれば下がるほど輸出競争力が増すというものである。2000年から2024年末までの動向を示したのが図3である。これによると、実質実効為替レート指数は2000年代に入ってからの日銀の金融緩和措置によってリーマンショックが発生するまでさがり続けたが、100を下回ることはなかった。しかし、2013年からのアベノミクスの大規模金融緩和以来、実質実効為替レートは100前後かそれを下回る傾向が強くなった。特に2016年末からは下がり続けて、コロナウイルス感染拡大によるパンデミック中には更に下がり続け、ALPS処理水の海洋放出が行われた2023年8月には73となり、その後はさらに下がって2024年7月には68.2まで落ちこんだが、その後70を超えている。ちなみに、日本の水産物貿易において輸出額が輸入額を上回っていた1970年頃の実質実効為替レートは74前後であったことから、高度成長期を上回る輸出環境であったといえる。

資料:日本銀行『時系列統計データ』

URL: https://www.stat-search.boj.or.jp/ssi/cgi-bin/famecgi2?cgi=$nme_a000&lstSelection=FM09

このような為替レートの経過からすれば、海洋放出直前の輸出環境は好況であり、海洋放出後の環境はさらに良くなり、1970年以後において輸出競争力が最も高かった期間となった。すなわち、海洋放出から1年間は過去にない水産物輸出の好環境であったのだが、その好環境を海洋放出で逸してしまったのである。

以下、詳しく見よう。