ノルウェー漁業の概要

まず、ノルウェー漁業の概要と背景を概観する。ノルウェーの総漁獲量は2022年で261.8万トンである。この数値は、ノルウェー船籍の船が漁獲した総量であり、ノルウェー国外に直接水揚げするケースもあるが、「ノルウェーの漁獲量」を表す数字である。日本の漁獲量は2021年で421万トンであり、まだ日本の方が大きいことがわかる。

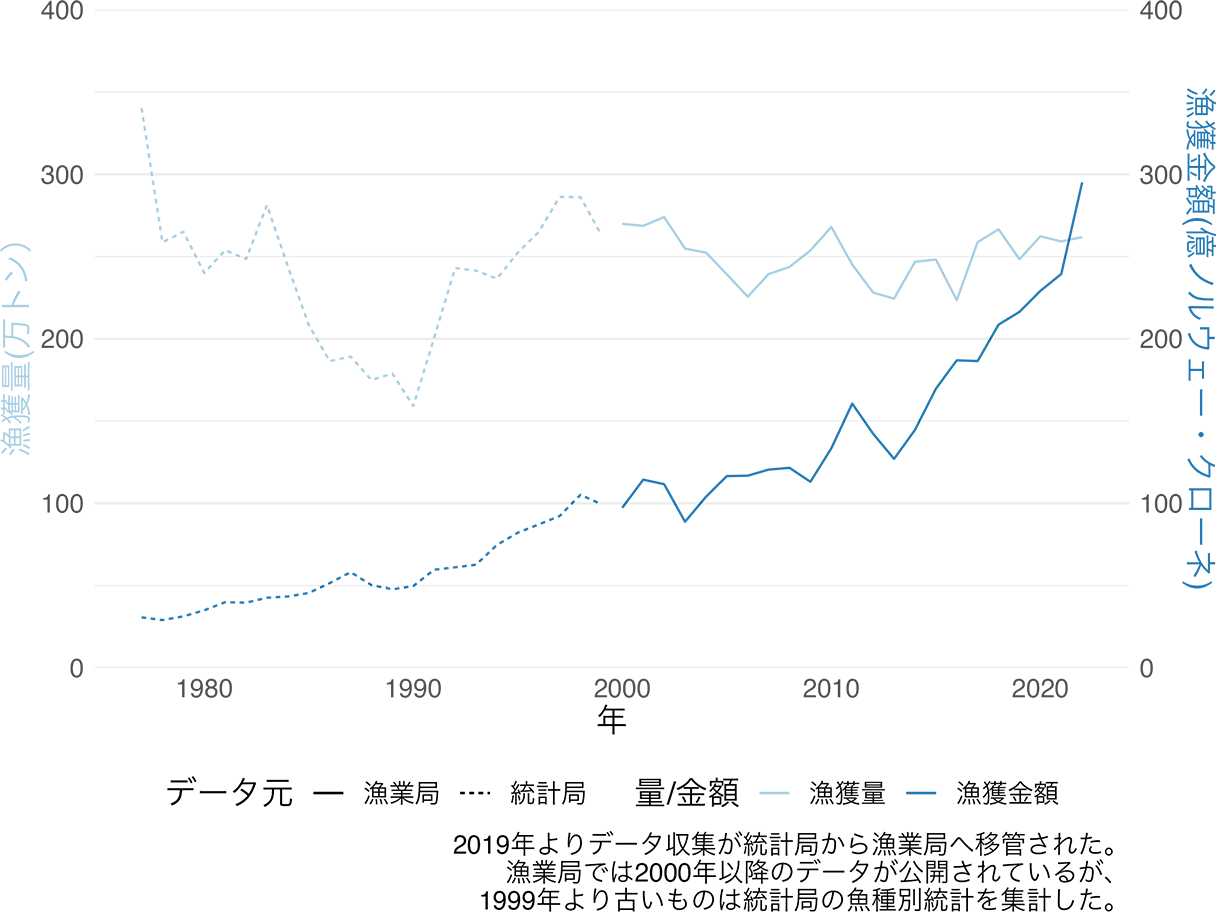

興味深い点は、ノルウェーの漁獲量が1990年代後半から大きく変わっていないことだ。図3は1977年から2022年までの総漁獲量と漁獲金額を示している。総漁獲量は、1980年代に大きく減少し1990年には159万トンまで落ち込んだが、後述する沿岸漁業の参加規制などを含む資源管理政策によって1990年代に現在の水準まで増加した。ノルウェーの主要魚種はタラ(タイセイヨウダラ)、ニシン(春産卵ニシン、北海ニシン)、シロイトダラ、コダラ、サバ、ブルーホワイティング、カラフトシシャモなどである。

ノルウェー漁業ではその半分以上はノルウェーの排他的経済水域(EEZ)の中で漁獲されており、2022年の域内の漁獲量は193.8万トンである。主要な水域は北海・ノルウェー海・バレンツ海が挙げられる。しかし、ほとんどの魚種が国際的に共有されている資源であるため、隣接する各国・欧州連合(EU)との協定に基づいて操業されている。EEZ外で大きい漁獲を占めているのはEU水域であったが、特に北海において境界を共有しているイギリスのEEZが多かったため、イギリスのEU離脱によって、新たな二国間協定が結ばれた1。その他には、アイスランド・フェロー諸島・ロシア・グリーンランドといった国・地域のEEZや隣接する公海域で操業している。

特筆すべきは、右肩上がりの漁獲金額である。図3に示すように、漁獲量の傾向が横ばい、もしくは微減であるため、漁獲金額の上昇は平均的な魚価が上がっていることを示している。このうち2000年前後までは遊泳性の浮魚類による金額の上昇が主であったが、2010年代以降は浮魚類の金額の伸びは停滞した一方で、底魚類、とくにタラの金額が上昇している[8]。

漁獲金額が上昇しているのはノルウェー漁業が資源管理の成功によって大きさや脂ののりなど付加価値をつけることやマーケットの開発に成功した結果だと解釈される事が多い。ノルウェーでは、通商産業水産省の所管であるノルウェー水産物審議会という組織があり、市場の開拓に取り組んでいる。日本でも、スーパーなどに行くとノルウェー産のサバを見かけることが多くなったし、サーモンといえばノルウェー産という方も多いであろう。国ぐるみで市場を開拓した結果、販売量だけではなく価格も増加したという研究も存在する[9][10][11]。

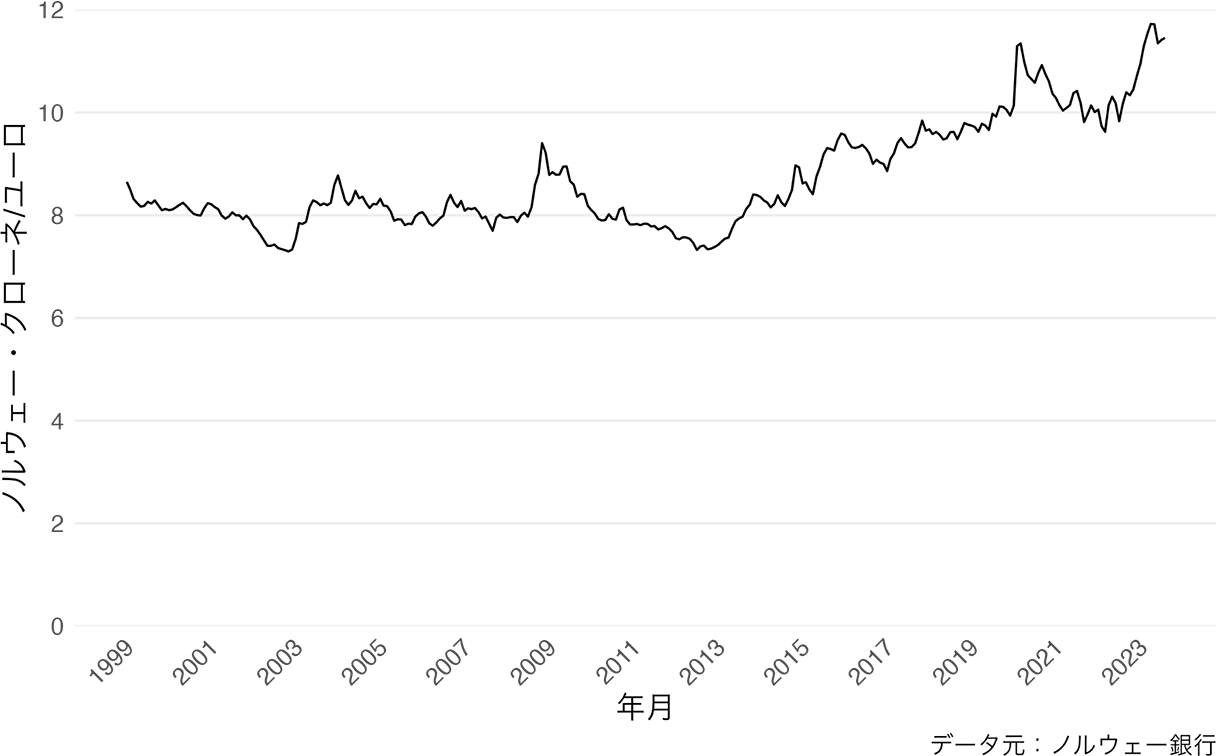

一方で、近年ノルウェーの通貨であるノルウェー・クローネが安くなる傾向にあり、水産物の9割以上が輸出されるノルウェーにおいて、通貨安が貿易による収入に大きく貢献している可能性にも注意が必要である(図4)。

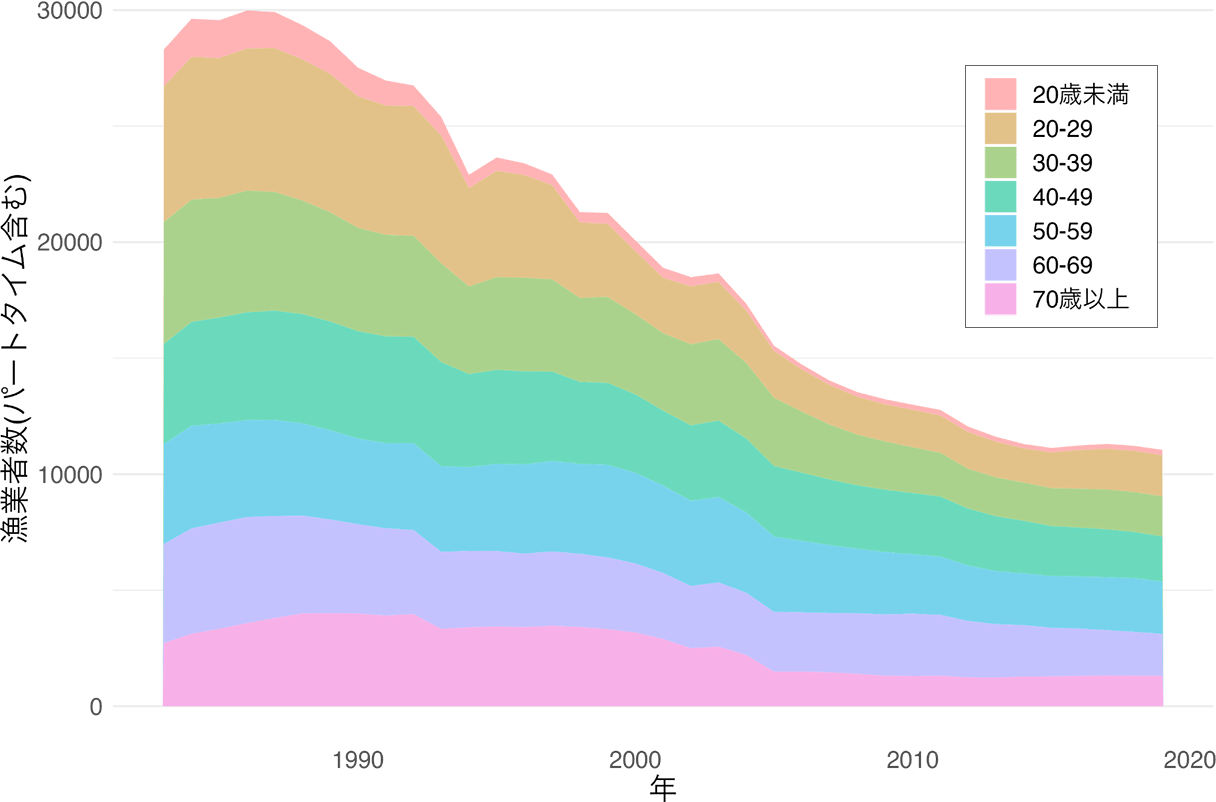

儲かる漁業となっているノルウェーであるが、必ずしも漁業者が増えているわけではない。図5は、1983年から2019年までの年齢層別の漁業者数の推移を示す。基本的には右肩下がりで推移していることがわかるであろう。これにはいくつか理由が考えられる。一つは、技術発展によって労働が機械などに置き換えられたこと、社会が発展し漁業以外に選択肢が増えたこと、そして後述する割当制度によって、漁業者が減少したことなどが挙げられる。

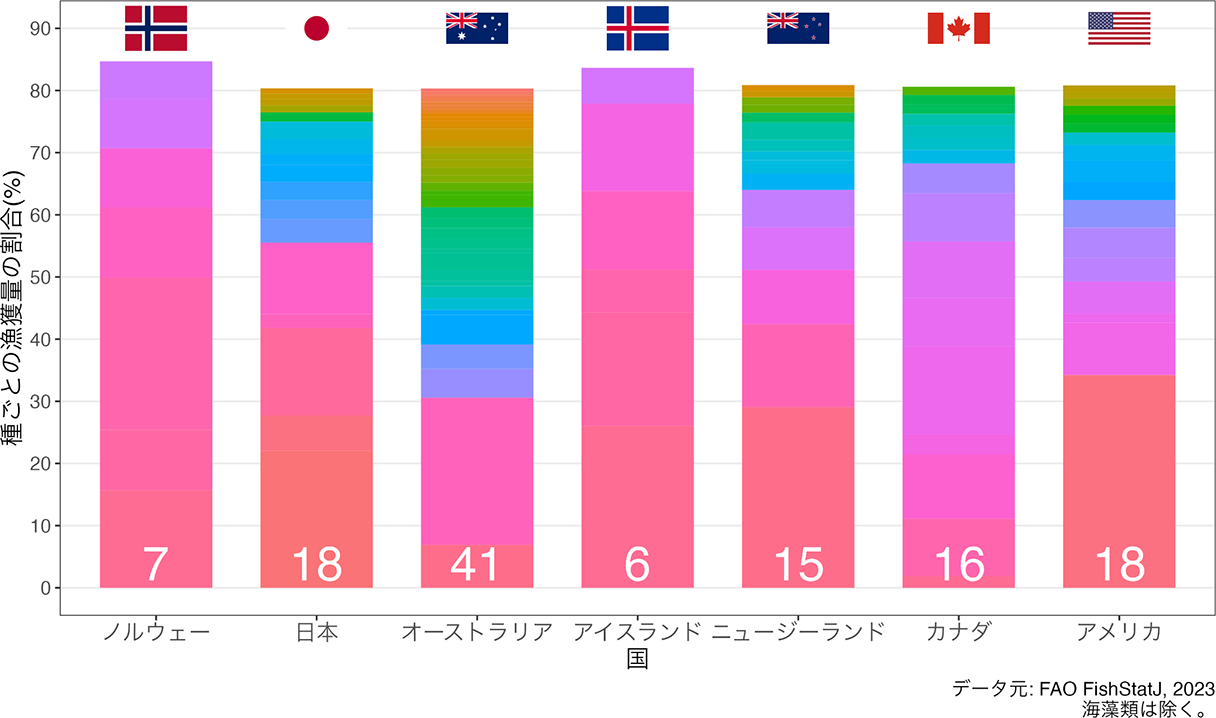

ノルウェーの魚種構成を示したものが、図6である。この図は、ノルウェーの他に漁業先進国と呼ばれることの多いアイスランド・ニュージーランド・アメリカ・カナダ・オーストラリアと日本を対象に、各国の漁獲量の上位80%の魚種構成と魚種数を示したものである。ノルウェーとアイスランドは他国と比較しても魚種の数が少ないことがわかる。日本は、近年イワシの漁獲量が増えてきており上位80%を占める魚種数が減っているが、それでもノルウェーよりも多いことがわかる。

ノルウェー漁業の二つの危機

ノルウェーの資源管理を語る上で押さえておかなければならない重要な出来事が1960年代終盤から1970年代にかけてのニシン資源崩壊、そして1989年のタラ危機である。

ノルウェーの春産卵ニシンは、戦後の技術発展とともにまき網漁船による漁獲量が毎年増加していた。綿糸製だった漁網はナイロン製になり、パワーブロックや音波魚群探知機などが開発されたこの時期に、多くの漁業者は利益が大きかったニシン漁業に参入した。しかし、1960年代の終わりごろに唐突に漁獲量が減少し、ほぼゼロになってしまった。1970年代初頭には水産局は禁漁を宣言した。この原因は、漁獲能力が資源に対して過剰になったことに加えて、水温等がニシン資源に好ましくなかったことも一因とされている。1980年代になってようやく漁業が再開できるようになったが、このニシン資源の崩壊はノルウェー漁業にとって資源が有限であり、際限なく漁獲量を増やすことはできないという認識を植え付ける大きな出来事であった。

2つ目の危機であるタラ危機も、同様に資源減少が背景となっている。沿岸タラ漁業は、ノルウェーにとって最も伝統的かつ重要な漁業である。沿岸タラ漁で漁獲される北東大西洋タラは、バレンツ海から産卵のために毎年1月から5月ぐらいまでノルウェー沿岸に回遊してくる。このため、後述するように当時のソビエト連邦とノルウェーの間には資源管理のための協定が存在しており、交渉によって各国の漁獲枠が決まっていた。しかし、協定ではノルウェーの沿岸漁業者の政治的な強さを反映し、漁獲枠(TAC)を超えた後でも沿岸漁業者は漁を継続できるという付記が存在した。

このような背景の中で、1970年代後半からタラの年級群が弱く資源水準が低位となっていたため、持続可能性を考慮する声を踏まえてノルウェー・ソ連間の協定で漁獲可能量が削減されることとなった。ところが1982-83年に卓越年級群が発生し、これが1989年に資源として加入した上に、冬期の気候と漁場アクセスが良好であったため、通年より速いスピードで漁獲が進み、1989年の1月から4月にTACの消化が集中した。このため、水産局は1989年4月18日にタラ漁の操業を停止する勧告を発した。1月から5月というタラのシーズンの途中で沿岸漁業が停止されるのはノルウェー漁業で初の出来事であり、水産業全体に大きな衝撃を与えた。これがきっかけとなり、1990年には許可制によるアクセス制限と、IVQによる割当制度が沿岸漁業として初めて導入されることとなった。

- [8] Fiskeridirektoratet,

Nøkkeltall for de norske fiskeriene — publikasjon, Fiskeridirektoratet. (n.d.).

https://www.fiskeridir.no/Yrkesfiske/Tall-og-analyse/Statistiske-publikasjoner/Noekkeltall-for-de-norske-fiskeriene (accessed October 12, 2023). - [9] G.W. Williams, O. Capps, Advertising with Supply Control: Some Implications of Norwegian Whitefish Export Promotion, Agric. Resour. Econ. Rev. 49 (2020) 558–585.

- [10] G.W. Williams, O. Capps Jr, Generic Promotion of Norwegian Whitefish Exports, Journal of International Food & Agribusiness Marketing. 33 (2021) 123–151.

- [11] G.W. Williams, O. Capps, Generic promotion of Norwegian seafood exports, International Food and Agribusiness Management Review. 23 (2020) 447–467.

https://www.regjeringen.no/en/aktuelt/norway-and-the-united-kingdom-agree-on-fisheries-cooperation/id2767058/, 2023年10月19日アクセス