4. 電子商取引の台頭と課題

次に3番目として電子商取引についてお話をしたいと思います。

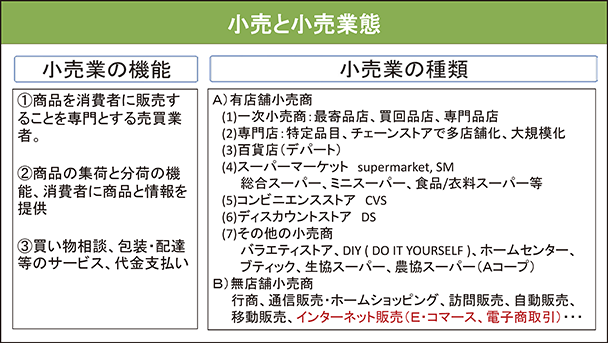

【小売と小売業態】

本題に入る前に、まず復習として、小売業態の転換というものを説明したいと思います。小売業の機能とか小売業の種類というのを皆さんもよくご存じだとは思いますが、それらを改めてまとめるとこのようになります。小売業は大きく有店舗小売商と無店舗小売商の二つに分けられます。有店舗小売商としては、さらに一次小売(最寄品店、買回品店、専門品店)、専門店、百貨店、スーパーマーケット、コンビニエンスストア、ディスカウントストア、その他の小売商などに分類されます。無店舗小売商としては、かつては行商や通信販売・ホームショッピング、訪問販売、移動販売などの形態があり、そこに現代のインターネット販売が加えられて、今日これからお話しするeコマースあるいは電子商取引はこの分類の中に入ります。

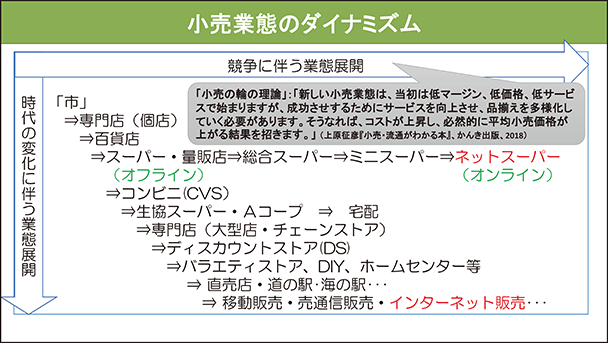

【小売業態のダイナミズム】

こうしたさまざまな小売業態が昔から一斉に出現したものではなく、時代の変化に伴って生成してきた歴史があります。一般論として最初に「行商」が出現します。その後書いていませんけれども「市」が出現し、そこから「専門店」というものが発達します。昔からある八百屋さんとか魚屋さんとかの個店がそれに該当します。その後、百貨店が出てきて、スーパーなどの量販店が発達します。スーパーは70年代から80年代にかけて天下を取りました。ところが、90年代に入ると、その天下はコンビニに奪われてしまいます。加えて、80年代頃から生協・コープとかが、宅配を武器にして勢力を伸ばしていきます。

こういったダイナミックな小売業態の変化は90年代以降もつづきます。90年代中頃に入ると、専門店というものが出てきて、大型店とかチェーンストア、あるいはディスカウントストアといった、専門店の中では、かつてカテゴリー・キラーと呼ばれたものが出現するわけです。その後、バラエティストア、DIY、ホームセンター等々が出てきて業態の多様化がさらに進展します。そして、90年代後半からは直売店、道の駅、海の駅などの直販業態が成長し、今日では、移動販売、通信販売、そしてインターネット販売等々が出現して、小売業態の劇的変化を引き起こしています。

このように、小売業態というのは実はダイナミックに変化をするということを、まず、念頭に置かないといけません。ちなみに、このような変化に対して、スーパー、量販店はほとんどの業態を開発して対応し、最近ではネットスーパーというものに一生懸命取り込まれています。これはオンライン取引としていま大きな注目を集めています。

このように、時代とともに小売の業態は変化し、競争を伴ながら新たな業態が開発されていきます。こういうのを、「小売の輪の理論」と上原征彦先生がおっしゃられているのです。水産物小売業における業態転換を裏付けるいくつかのデータを紹介しましょう。

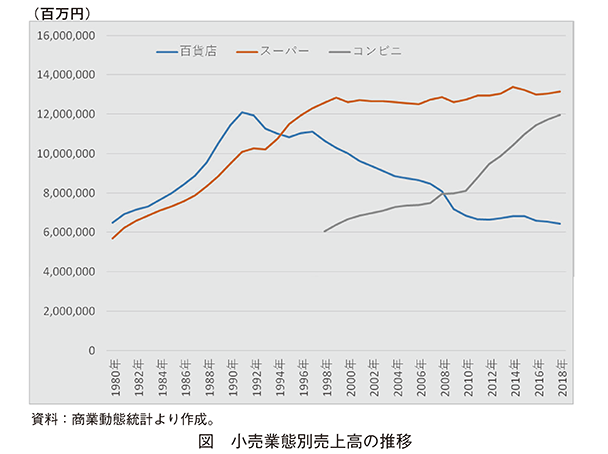

【小売業態別売上高の推移】

例えば、百貨店がこのような形で50年代から90年代初頭まではずっと成長するのですが、その後、スーパーとの競争に負けまして、スーパーが天下を取るのですけれども、2000年代以降は横ばいになります。なぜ横ばいとなったかというと、コンビニの台頭によってそのシェアがコンビニに浸食されたからです。これは、実際にデータとしても確認できます。

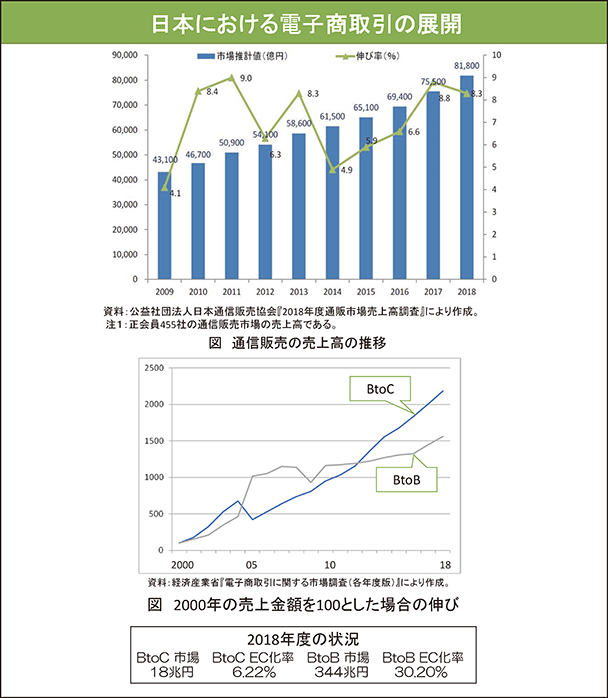

【日本における電子商取引の展開】

以上を踏まえまして、これから日本における電子商取引の状況をみてみましょう。B to Bはこういう形で成長していくし、B to Cの場合はもっと高い成長をみせています。ただ、市場規模としてはまだそんなに大きくはありません。B to Cは 18兆円、B to Bは344兆円となっています。B to Bのほうが大きいわけです。また、EC率、つまり全体の流通の中に占めるECの割合をみると、B to Cの場合は6.22%であるのに対して、B to Bの場合は30.2%となります。両方とも成長を続けていますが、全体に占めるシェアはまだ低い段階にあり、今後の伸びが期待されます。

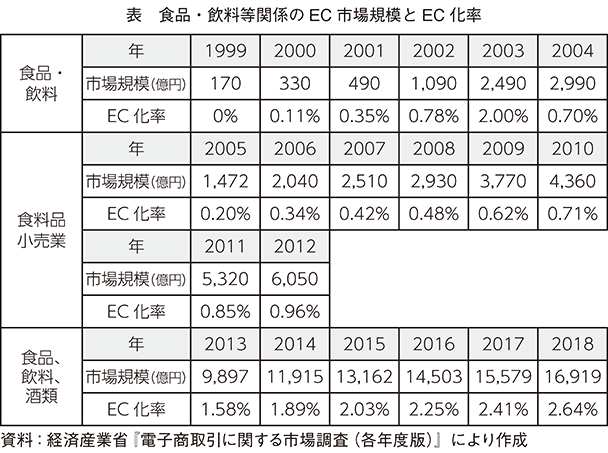

【食品・飲料等関係のEC市場規模とEC化率】

そこで食品・飲料関係分野におけるECをみてみますと、この表のようになります。ただ、このEC市場規模を推計する公式統計データはありませんので、ここでは経済産業省が電子商取引に関する市場調査を行った結果を用います。

ただし、1999年から開始されたこの調査は、時期により分類方法などの変更があり、必ずしも統一性があるわけではありません。このことを前提にお聞きしていただきたいと思います。まず、1999年から2004年までの間は「食品・飲料」という分類ですが、2005年から2012年までの間は「食料品小売業」という形になります。そして、2013年から2018年までの間は「食品・飲料 主に酒類」というような形で再編されています。このように統一性はないのですが、アバウトな情報・傾向をみることは可能です。それを踏まえて言えることは、食品・飲料等々関係につきましても、電子商取引業がどんどん成長していっていることが伺えます。ただ、2018年時点では未だ1.7兆円規模にとどまり、EC化率も2.64%と低いことが判ります。

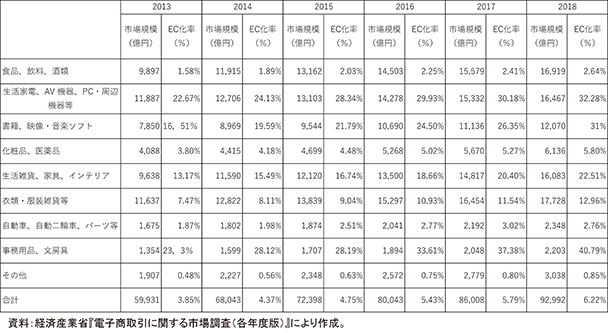

【品目別EC市場規模とEC化率】

この2.64%というのはどういうような数字なのかというのを、他の品目と少し比較してみました。その他の品目として生活家電とか書籍、化粧品、衣料品とかがございますが、生活家電関係等々のEC化率は32.3%と比較的に高いのです。書籍等々の関係も31%に達しています。そして、事務用品・文房具に至っては40.79%に達しています。このように、品目別でみれば、この食品・飲料・酒類関係のEC化率が一番低いことがわかります。低いということは遅れていることになりますが、遅れているということは、それだけまだビジネス空間が存在することを意味します。従いまして、そこが経営者にとっての悩ましい問題となりますが、この点につきましては後ほどまた触れてみることとします。

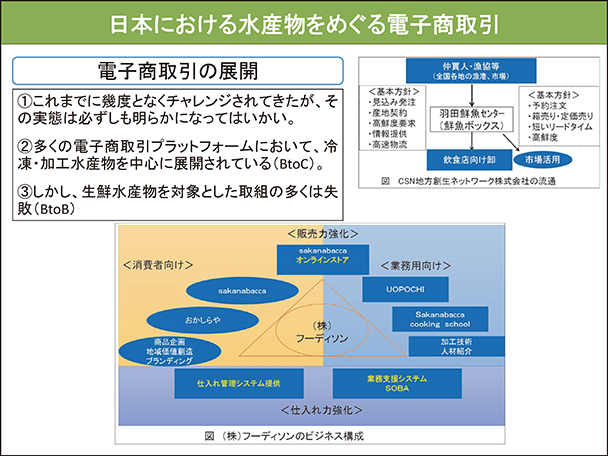

【日本における水産物をめぐる電子商取引】

次に、実際に日本での水産物をめぐる電子商取引の実態についてみてみたいと思います。結論を申し上げますと、これまで幾度となくチャレンジされて、失敗に終わったケースが多く存在しています。ただ、残念ながらその実態は必ずしも明らかになっていません。多くの電子商取引は、冷凍加工水産物を中心に展開されているようですが、生鮮水産物を対象とした取り組みも行われてきましたが、現状では失敗に終わっているケースが多く、まさに「死屍累々」となっています。また、失敗ではなくて、システムは稼働しているものの、取引実績が少ない場合もみられます。そうした中で、頑張っておられるというところもあります。マスコミなどにもよく取り上げられている、羽田鮮魚センターとか、フーディソンなどが挙げられます。

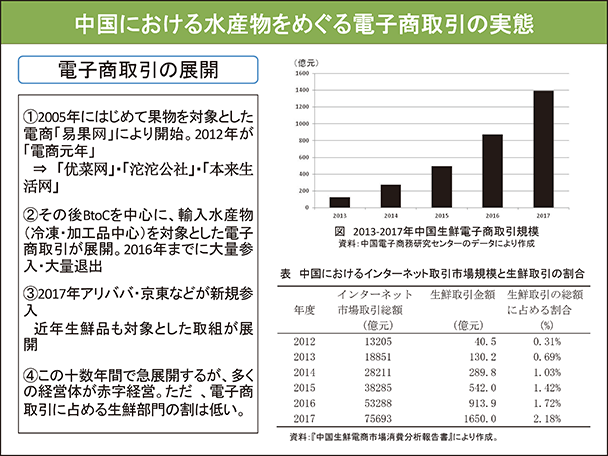

【中国における水産物をめぐる電子商取引の実態】

さて、関連して中国での電子商取引も紹介したいと思います。中国では2005年頃が水産物電商元年といわれています。果物、りんごの取引を対象とした「易果网(エキカモウ)」というネット企業が、水産物の販売を開始したのが最初とされています。ところが、中国では、2012年を「電商元年」と位置付けています。なぜかというと、2012年になって、多くの企業がネット電子商取引に参入し、水産物もその流れに乗って広く扱われるようになったのです。ただし、2012年の段階では、輸入水産物を中心とした取引が基本でした。

ところが、2016年になると、中国では電商の大量倒産が起き、日本と同様に「死屍累々」の状況だといわれています。その後、2017年に入ると大手の参入が相次ぎ、例えば、アリババと京東(ケイトウ)といったような大きな資本を持つ企業が参入して、大きな売り上げノルマを掲げて、人々の購買意欲を刺激するさまざまな販路拡大策が打ち出されるようになりました。生鮮品を対象とした取引もここにきて本格化したようです。ただ、残念ながら、急展開されてはいるのですけれども、多くの経営体は赤字経営のようです。そして電子商取引における生鮮部門の割合は未だ低いままとなっています。これは中国のインターネット取引市場規模に占める生鮮(これは水産物だけではないのですけれども)の市場規模でございまして、割合的には2.18%とまだ低いのですが、急成長をしていることが伺えます。

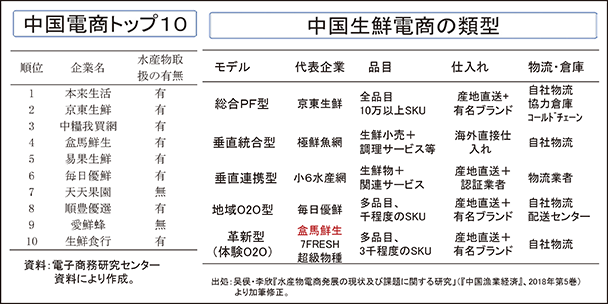

【中国電商トップ10 中国生鮮電商の類型】

水産物の電子商取引を行っている、トップ10の企業はこの表の示す通りとなっています。中国の生鮮電子商取引は5つの類型に分けられます。すなわち、①総合プラットホーム型、②垂直統合型、③垂直連携型、④地域O2O(オーツーオー型)、⑤革新型、に分けられています。それぞれの形態の代表的な企業やその特徴は表の示す通りとなっています。

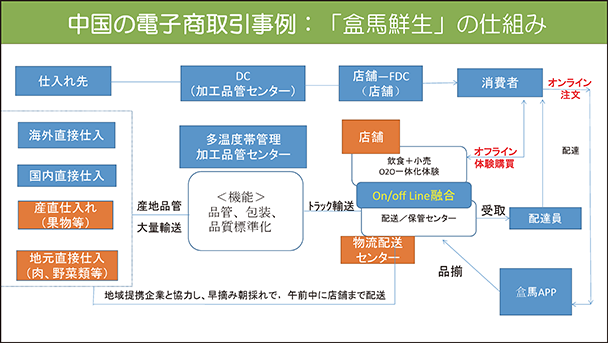

【中国の電子商取引事例:「盒馬鮮生(ヘーマーシンセン)」の仕組み】

その中で、垂直統合型の代表である「盒馬鮮生(ヘーマーシンセン)」という電子商取引の具体的な仕組みをみてみましょう。基本的な仕組みはこの図の示す通りとなっています。仕入れ、加工・品管、そして店舗、消費者というような諸段階で分けられます。仕入れというのは海外直接仕入れ、国内直接仕入れ、産直仕入れ、地元仕入れなどに分けられています。基本的に直接仕入れ、契約仕入れという形を取っております。そこでは、産地品管を行って、認証してから、多温度帯管理が行える加工品管センターに搬入されます。センターでは品質検査をして、パッキングして、それから品質の標準化を図っています。それが終わった後、直接店舗に配送する、あるいは物流配送センターに搬送します。もう1回下処理などをしないといけないものはここに配送し、もう加工・処理する必要がなかった場合には直接配送するようにしています。そして、この店舗と配送センターが隣接していて、オンラインとオフラインが融合しているような形でビジネスモデルを構築しているのが、この「盒馬鮮生」という電子商取引の特徴です。

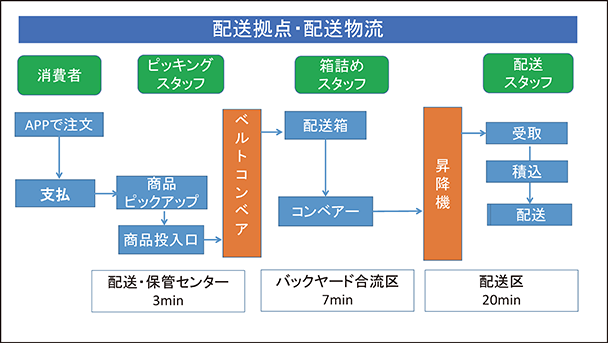

【配送拠点・配送物流】

消費者がそれに対して実際に店舗で体験購買できますし、そこで直接調理もしてもらえます。そこで満足し高い評価を下した消費者には、次はオンラインで注文をしてもらい、配送する、というビジネスデザインがなされています。店舗周辺地域のお客さんに対しては、地域提携企業と協力しながら、「早摘み朝採れ」のような商品に限って、午前中に配送されます。一般商品は、注文を受けてから配送するまでのリードタイムは17時間と設定されています。

また、配送、ピッキングの上限時間も決められています。消費者からの注文を受けて、ピッキングスタッフ・箱詰めスタッフ・配送スタッフなどが分業で業務を受け持ち、配送ピッキングセンターで3分、バックヤードで7分、それから配送で20分という作業時間の上限が設けられています。このように、当該システムでは店舗周辺の顧客に対して注文を受けてから30分以内で配送が完了することと制度設計されています。さらに、当該システムでは、商品につきましては搬入されたその日のうちに配送することとし、翌日に持ち込まれることを禁止することを原則としています。実際にどの程度目標が達成されたかに関するデータは持ち合わせてはいませんが、少なくともそれを達成するための効率的な仕組は理想として追求されているといえます。

ところが、それでも中国や日本において、これまで電子商取引にたくさんの方がチャレンジし、たくさんの失敗と退出を積み重ねてきました。「なぜでしょうか?」。次にこのことについて考えてみたいと思います。

【電子商取引の課題】

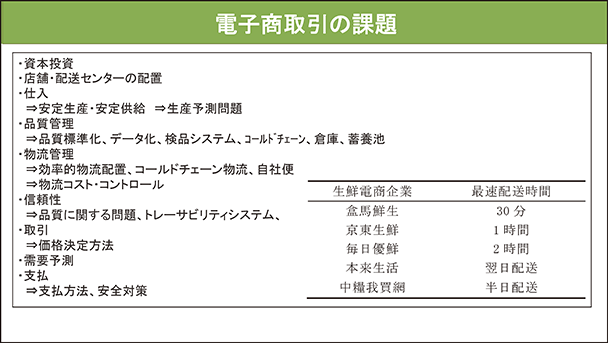

一つは資本の問題が挙げられます。電子商ビジネスを展開するのに非常に大きな投資とそのための資本が必要になります。物流配送センターの建設とか自社輸送体制の構築とかがそれに該当します。店舗、配送センターの配置が非常に難しくて、合理的ではなく、効率が悪いなどの問題に直面させられます。

次に、安定生産・安定供給を確保するための生産予測問題もあります。水産物は生産予測が非常に困難ですので、他の商品カテゴリーに比べてこの問題がとくに深刻となります。

それから品質管理の問題もあります。これは実は一番大きな問題です。品質の標準化、データ化、あるいは点検システムをどういうような形で構築するかが問われます。コールドチェーンが十分整備されていない中国においてこの問題がとくに顕在化しています。

そして物流管理も大きな障害として立ちはだかっています。多くの退出ケースをみると、この物流問題がネックとなっていることがわかります。その意味で、効率のよい物流ネットワークを構築することが至上の命題となります。

補足として、さきほど、盒馬鮮生では店舗商圏内(3km以内)の消費者からの注文を受けてから配送するまでのリードタイムを30分としていることを申し上げましたが、これは中国国内ではいまのところ一番短いリードタイムとなっています。他の業者のそれをみると、例えば京東(ケイトウ)は1時間、毎日優鮮が2時間、本来生活が翌日配送、中糧我買網が半日配送となっています。それぞれの仕入れ・物流配送能力がリードタイムを制約しているようです。

さらに信頼性獲得も大きな問題として挙げられます。これは主に仕入れ段階でみられる問題といわれています。仕入れに際して、どのような形で生産者と信頼関係を構築し、信頼できる品質の産品を供給してもらえるかが特に中国において重要な課題となっています。効率的なトレーサビリティシステムの構築が求められます。

取引に付随する問題もいくつか見られます。例えば、価格の決定方法についてです。水産物価格は非常に大きく変動しますので、それをどのように適正な水準に決定をするかが大きな課題となっています。なお、ロスを生まない正確な需要予測にかかわる問題も挙げられます。

最後に、支払決済の問題も指摘されています。近年、ブロックチェーン技術などが発達して、支払いに関する安全対策が急速に進んではいますが、そのためのコストもかかりますので、対策をどこまで進めるべきか議論されています。