生鮮水産物の商品特性

これが最後のテーマとなりますが、「Ⅳ 生鮮水産物のマーケティングとその特性」ということで、生鮮水産物の販売という点からどのような特性があるのか?特に鮮魚ってどんな食材なの?ということを、水産品(主として鮮魚)のマーケティングとして、次のスライドにまとめました(図1)。

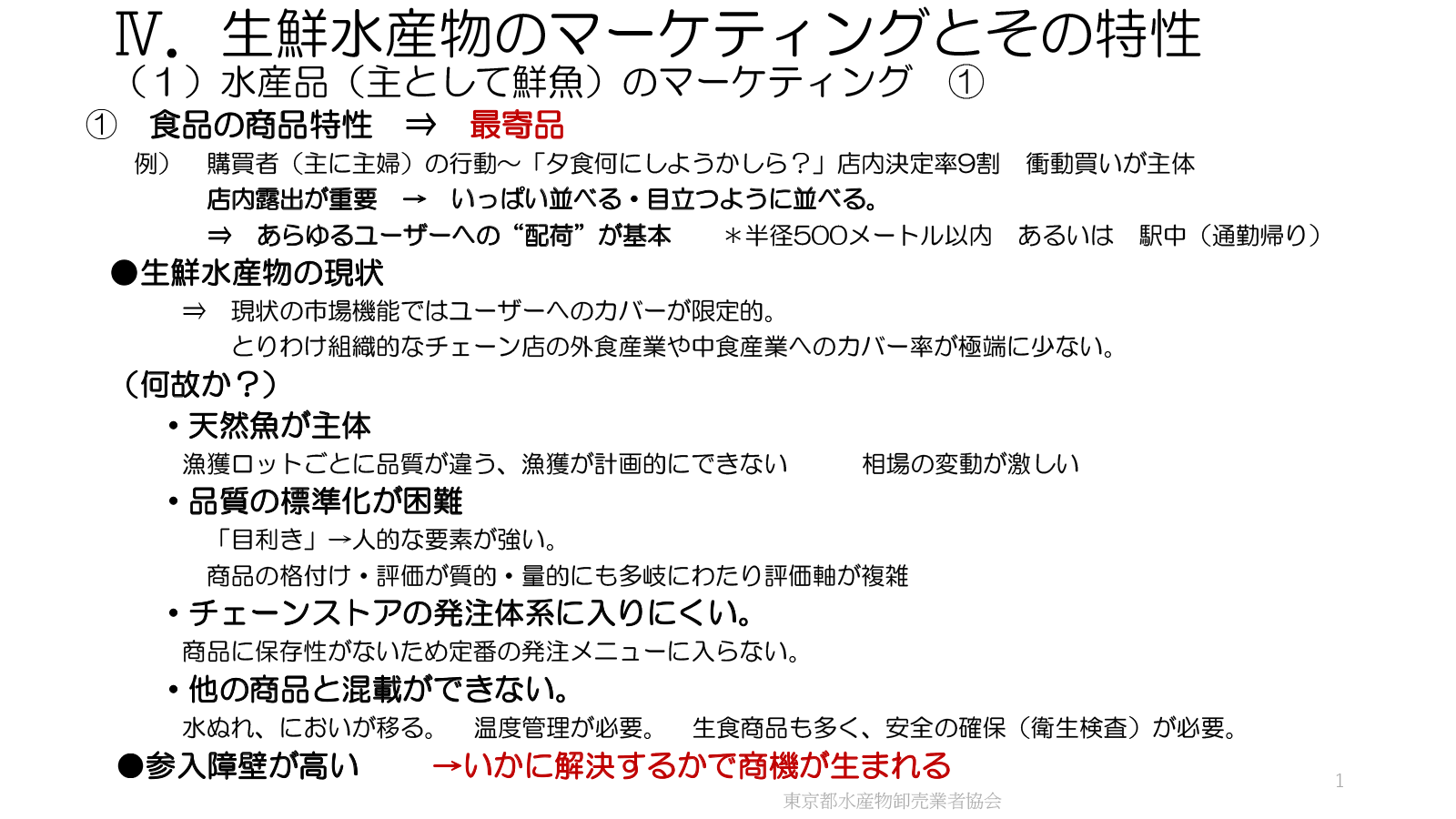

まず①の商品特性ですが、鮮魚をはじめ生鮮食品は「最寄品」であるということです。要するに、店内で並んでいないと駄目な商品なんですね。店に来たお客さんが、例えば「今日の夕食のおかずは何にしようかな」と考えた時に、実際に店に並んでいる商品の中から決めて買う、言わば衝動買い的なものであり、あまり計画的に買うものではない商材です。従って、買ってもらうためには店内での露出度が重要になるので、いっぱい並べる、目立つように並べる、このような売り方が必要な商品です。

そのため、いろいろなユーザーに対して配荷される必要があります。多くの買い物客は、自宅からせいぜい半径500メートル以内か、帰宅途中の駅ナカや経由する駅付近の小売店で購買すると思われますが、そうしたエリアにしっかり配荷されていないといけません。また、小売店以外にも、中食・外食等様々な業態に配荷されなければなりません。ところが、実際には生鮮水産物のこのような業態への配荷はあまり十分ではありません。現状の市場ではユーザーへのカバーは非常に限定的です。とりわけ、組織的なチェーン店の外食産業や中食産業へのカバー率は低いです。特に中食は原価率の点から冷凍品が主体となり、生鮮品は使われにくいのです。外食産業でも生鮮品の使用は少ないのですが、その理由はメニューが決まっていて、値段も固定的だからです。特に天然魚は同じ魚でも日によって品質も違うし相場の変動も激しいので、チェーン店では品質の標準化とか発注体制の点で天然魚は扱いづらい商材といえます。

もう一つの理由は、物流上の特性もあります。外食・中食の配送は配荷効率を高めるため、米から制服まで一緒に配送します。ところが、前にも話したとおり、鮮魚の多くは水氷の箱で運びますから、水漏れや臭いが移るなどのリスクがあり、とても他の食品や衣類などとは一緒のトラックに積めません。また、鮮魚は低温管理して運ぶという制約もあり、衛生管理も徹底しなければなりません。こうした理由もあり、外食や中食のチェーンへの配荷はなかなか難易度が高いです。逆に言うと、そうした障壁をクリアできれば新たな商機が生まれる、他業者と差別化を図り、競争力向上にもなるという側面もあります。

水産品価格の決定要因

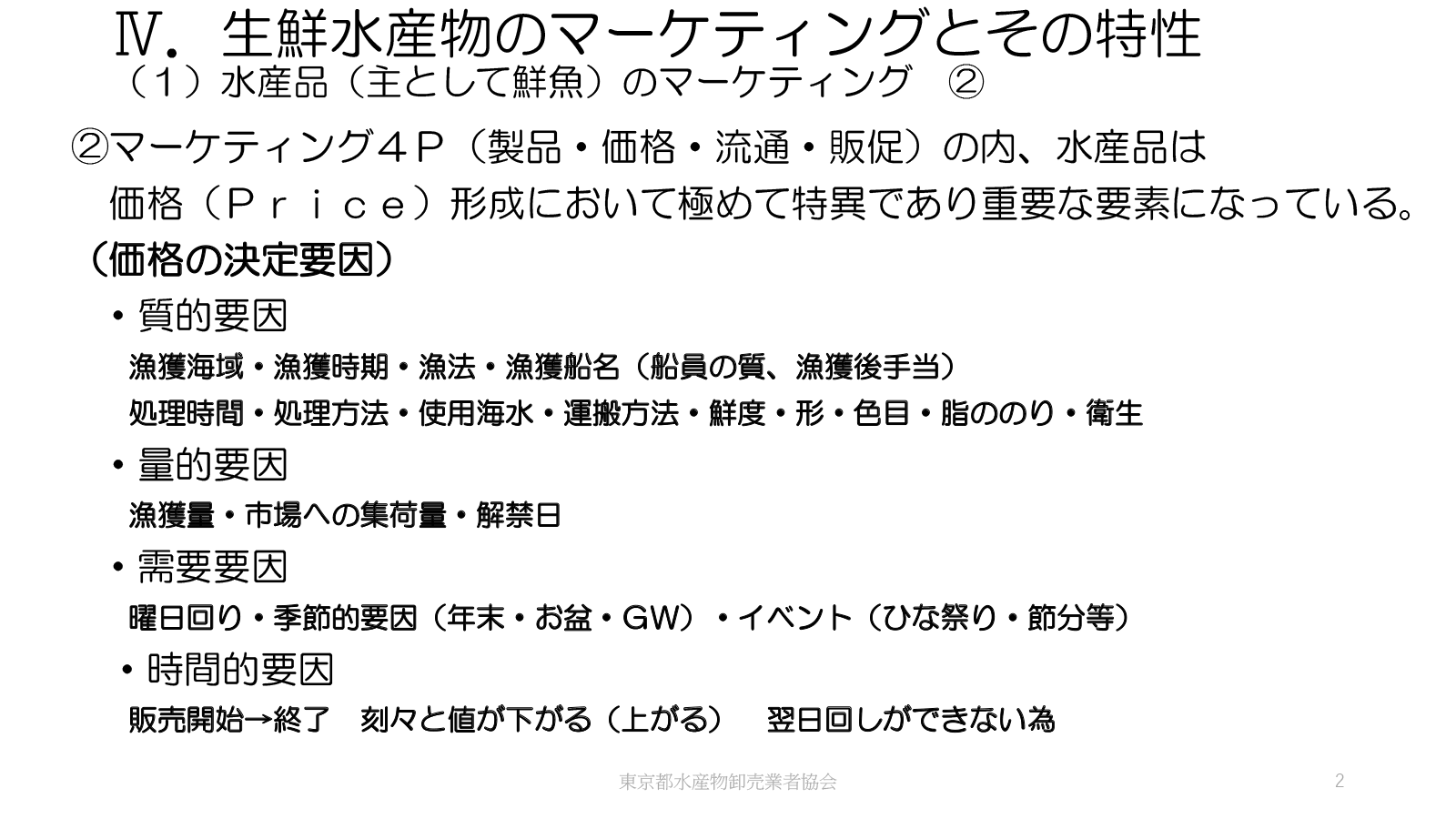

続きのスライドです(図2)。水産品のマーケティングの2つ目として、マーケティング4Pを取り上げました。4Pとは、Product(製品)、Price(価格)、Place(流通)、Promotion(販促)の頭文字から取った用語です。

水産品は、これら4PのうちPrice(価格)に特異性があります。というのも、水産品価格の決定要因には図のとおり4つの要因があります。同じ種の魚でも、海域や時期、漁法、漁獲後の処理などにより価格が変わるという「質的要因」があります。また、同じ種で同一品質でも、その日の漁獲量や市場入荷量により価格が変わるという「量的要因」も大きいです。加えて、「桃の節句にハマグリ」など季節のイベントなどでスポット的に値が上がる「需要要因」。そして、売れ残るとどんどん値が下がっていき、値下げしてでも売り切らなくてはいけないという「時間的要因」もあります。このように、大きく分けて4つの要因が複雑に絡み合って日々の生鮮魚介類の価格が変動していきます。

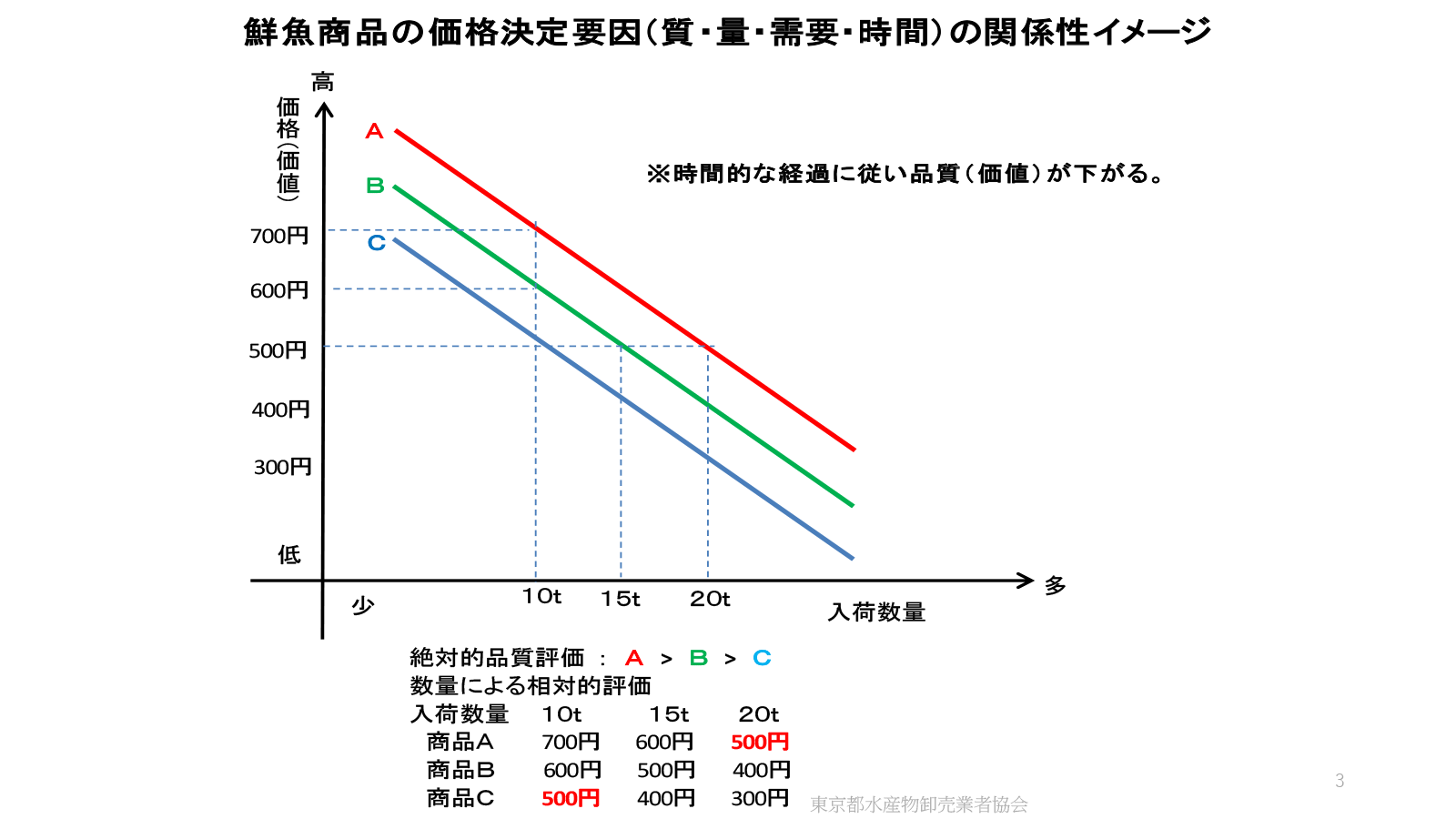

次のスライドは鮮魚の価格決定要因についてグラフ化したものです(図3)。縦軸が価格(価値)、横軸が入荷数量で、量的評価と質的評価の関係を示しています。

品質評価の異なる3つの商材をA、B、Cの3本のラインで示しています。絶対的な品質評価はA > B > Cの順となります。あくまで簡単なモデルで説明したものですが、ある日の入荷数量が10tの場合、価格はAが700円で、Bが600円、Cが500円だとします。ところが、例えば翌日に入荷が20tあった場合はAの価格は500円まで下がり、Bが400円、Cが300円になります。絶対的な評価ではA > Cですが、入荷20tのAと入荷10tのCは同じ500円であり、入荷量次第で価格はA = Cとなり得るわけです。この辺りが生鮮品の価格について説明する場合の難しさで、同時に面白さでもあるわけです。

また、だからこそ、生鮮品、特に鮮魚は卸売市場で取り扱うことに意義があるのです。産地は1か所だけではなく、全国に何か所もあり、日々違う量、異なる品質の魚が各地で水揚げされる中で、量や品質に応じた価値を評価し、基準となる価格付けをしていく。良いものもあれば、劣るものもある中で、それぞれ目利きをしていくというのが卸売市場ならではの機能です。

ただ、この価格を決定する「目利きの機能」は多くの情報と経験がなければできません。きちんと説明せずに自己流の評価基準で値段をつけてしまうと、「目利き」という名のブラックボックス化し、市場流通がわかりにくいとか、不透明だとか言われる要因となります。いかに透明性を川上(生産者側)、川下(消費者側)に適切に伝えることができるかが、我々卸売会社としての大切な機能になります。また、目利きの内容について標準化するのは非常に難しいという面があります。かなり前からこの価格決定機能を電子的にプラットフォーム化し、標準化する試みが行われていますが、なかなかうまくいきません。何故うまくいかないかを考えるに、この機能自身は複雑な機能を内包する市場機能そのものだからなのだと思います。

価格・入荷量と各業態との関係性

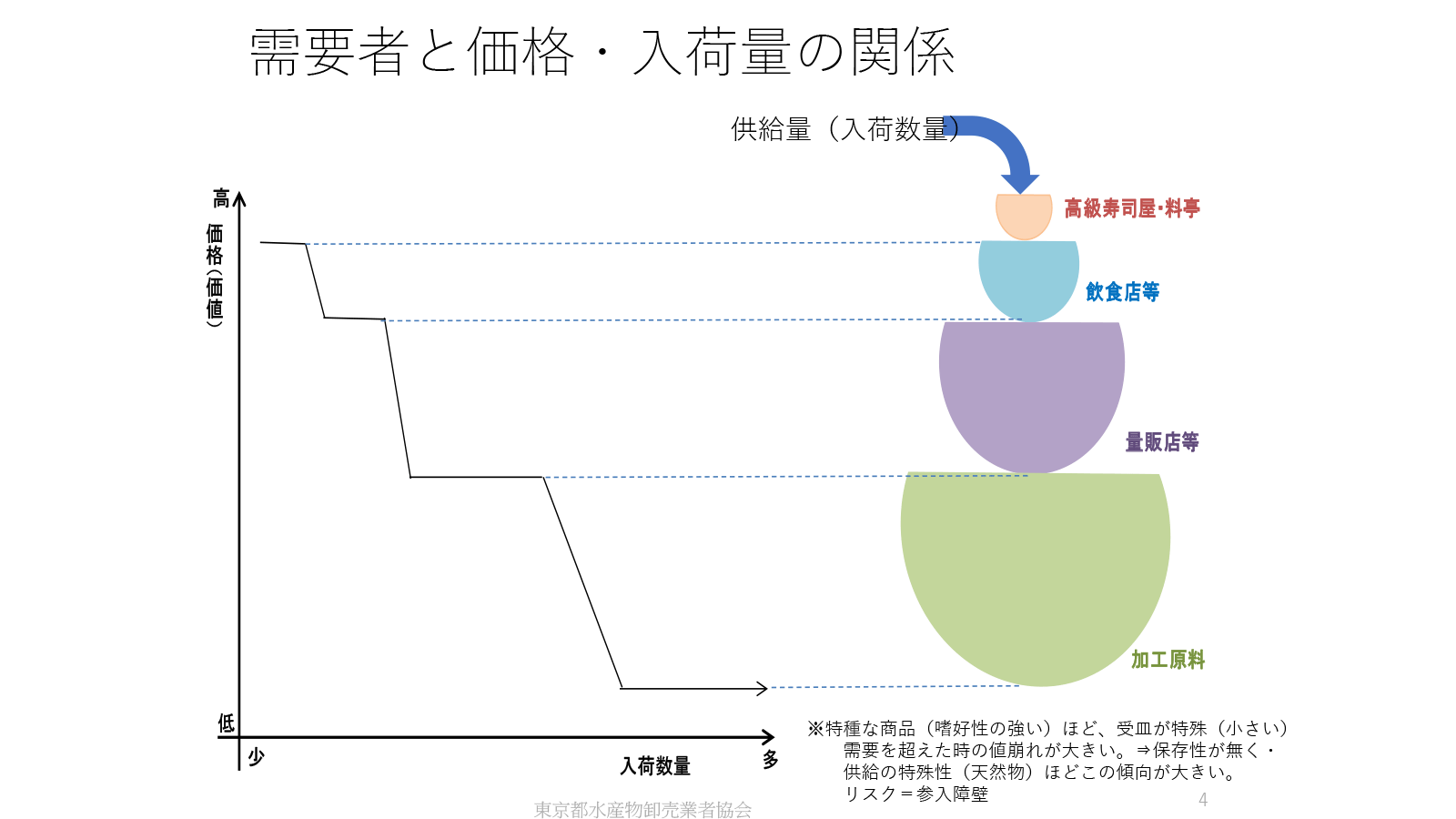

次のスライドは、価格と入荷数量のグラフに、受け皿となる各業態との関係性を図示したグラフです(図4)。各業態の需要量の違いをお椀型の器の大きさで模式化しています。

横軸の入荷量がとても少ない時は値段も非常に高くなりますが、それを買うのはまず高級な寿司屋や高級料亭などです。でも、器の大きさは一番小さく、そうした業態での受け入れ需要量は限定的です。ちょうど大小の器が積み重なっている形になっていますが、入荷量を器の上から注がれる水に例えると、器に水が溜まっている間は値段は下がりません。上の器から水があふれその下の器に流れ出すと値段は下がります。例えばイクラはとても高くて2万円/kgとか1万5,000円/kgもしますが、一番上の器、すなわち高級寿司・料亭などの需要量が飽和するまではそうした値段が維持されます。入荷量が増えると2番目の受け皿である飲食店等の業務筋、外食産業に流れ、突然値段も下がります。そして3番目に量販店、一番最後が加工原料です。後の業態になる程、受け皿の大きさ(需要量)が大きくなる一方で値段は下がります。相場の流れを見てみますと、上記のような各業態の需要のパイを超えると突然下げ相場に転じるという構造になっています。

回転寿司を見ますと、グラフでは2番目の飲食店等に該当します。回転寿司では商品を導入できる上限価格が決まっていますが、大手チェーンが多いですから、その器の大きさ、需要量は大きいです。その需要が飽和すると値段ががくんと下がって、次の業態がその値段での受け皿となっていきます。例えば、量販店の総菜部門の寿司などが受け皿になります。当然相場もそれに合った値段に落ち着いてきます。

生鮮魚介類の価格は常にこのように動いていくため、その相場は「質的要因」と「量的要因」からなる入荷量と、その受け皿の大きさ「需要要因」が複雑に絡んで決定されていきます。生鮮水産物はこのような要因で決定していきますが、冷凍品、特に国産の鮭鱒関係の製品(イクラなど)や、冷凍ホタテ貝などは、生産期が一年のうち3か月程度と限られる中で年間の需要分を用意しなければなりません。前年の在庫や今年の水揚げ状況、品質等を鑑みながら今後の消費側に需要予測を立てつつ買い付けを行っていくのはなかなかリスクの大きな仕事と言えます。この辺はもう少し科学的な需要予測ができれば少しでも相場リスクが減少するのではないかと思われるところです。

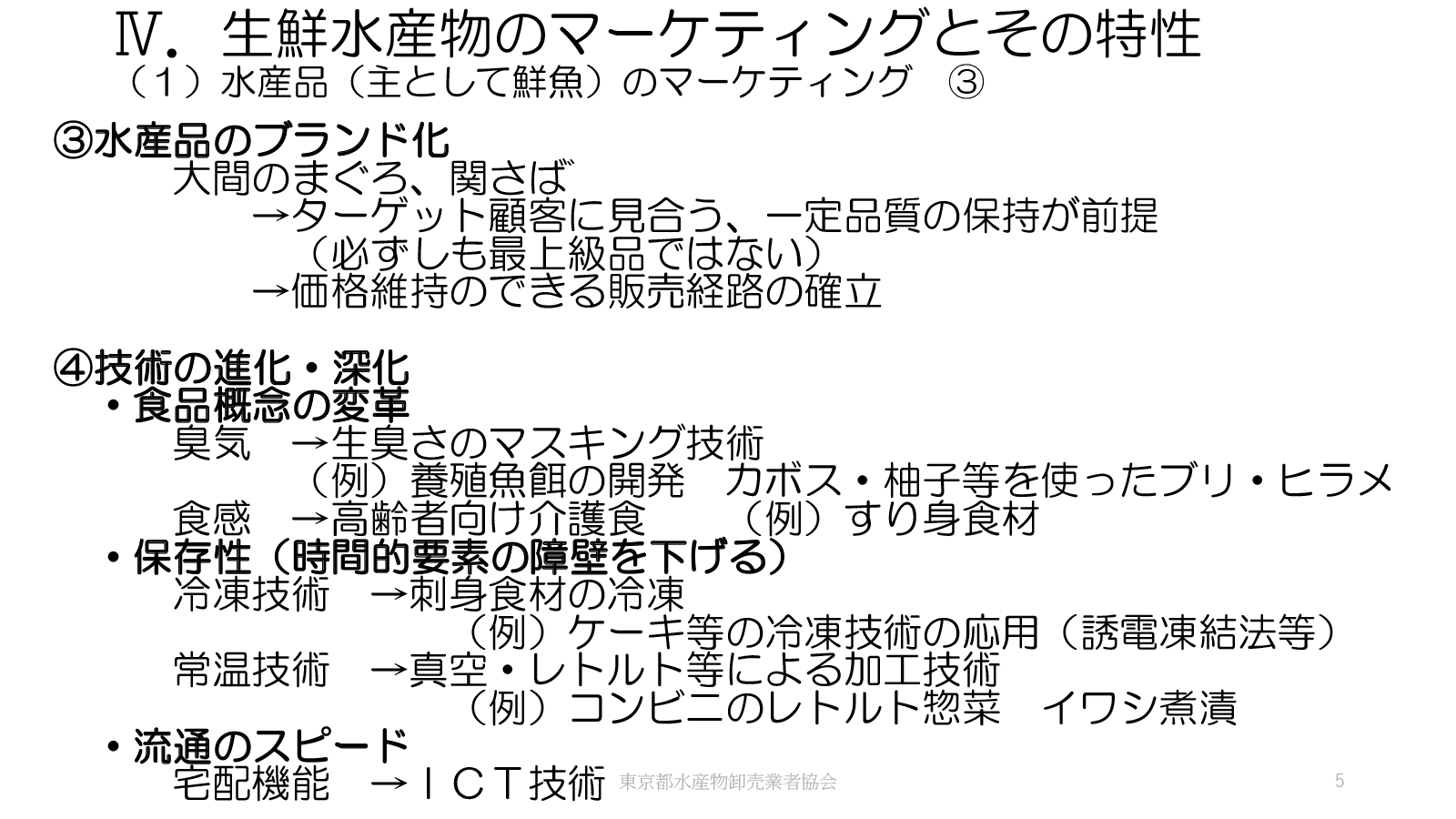

次のスライドは水産品のマーケティングとその特性の続きで、水産品のブランド化と技術の進化・深化についてまとめています(図5)。

③の水産品のブランド化ですが、特定の顧客に見合う一定の品質を保持することで価格維持が可能な販売経路が確立するという方向性です。

④の技術の進化・深化には複数の要素があります。まず食品概念の変革ということで、柑橘類を餌に加えた養殖魚生産など、水産品につきものの生臭さを消すためのマスキング技術が挙げられます。また食感の改善でも、大手練り製品メーカーが軟らかくて舌で噛めるような、蒲鉾を基本とした介護食材の開発を行っています。保存分野でも、新たな冷凍技術の導入による刺身食材の冷凍化とか、先ほどコンビニのイワシ製品が人気だという話をしましたがレトルト商品も進化しています。

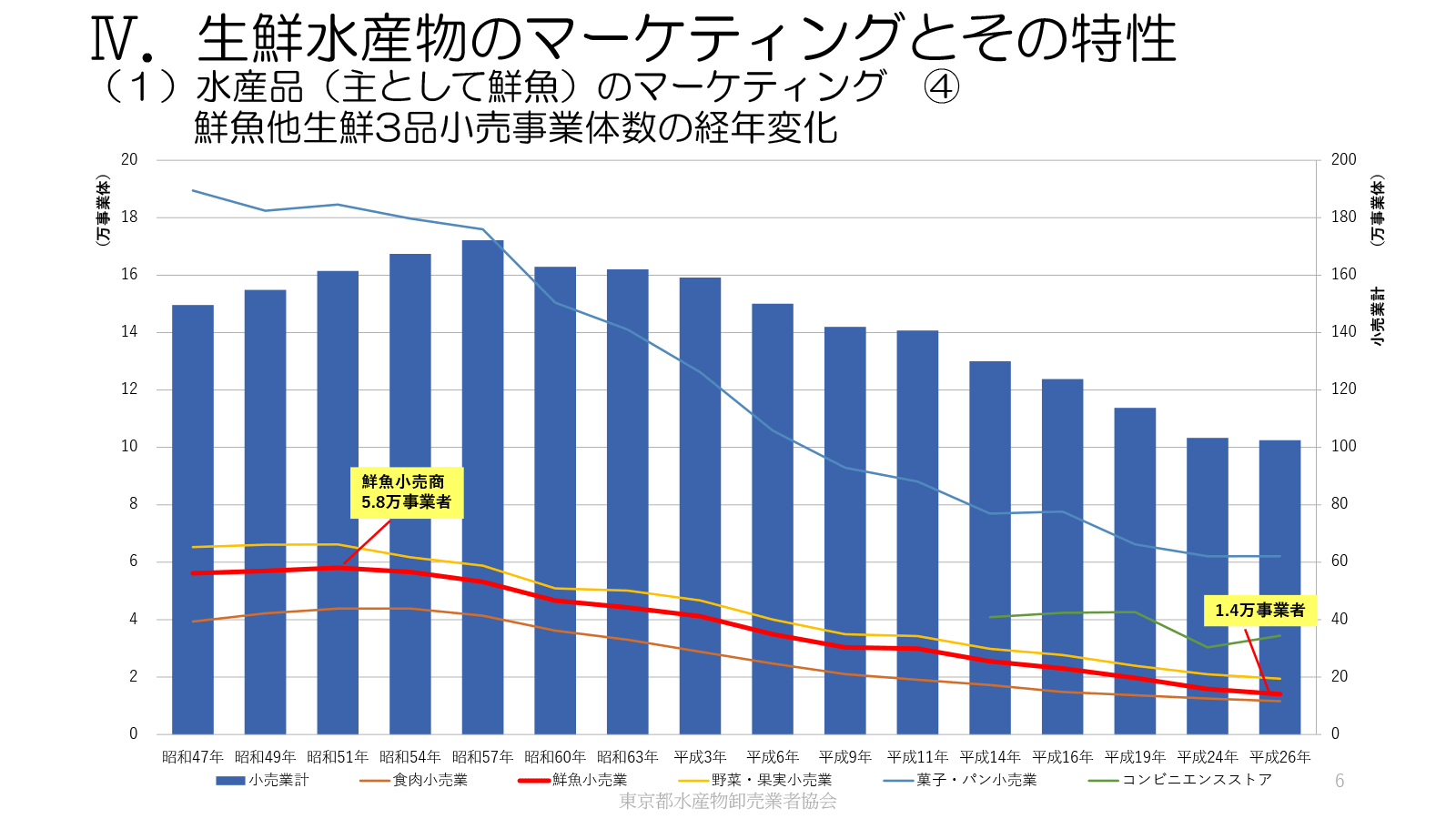

次のスライドは鮮魚を含む生鮮3品の小売事業体数の経年変化のグラフです(図6)。

この元データは「商業統計」から取ったものですが、グラフのデータが平成26年で終わっているとおり、業態別の数値は平成26年で終了し現在では把握できなくなっています。鮮魚小売業の数は昭和51年に5.8万件もあったのが、平成26年には1.4万まで大幅に減っています。現在ではもっと減ってしまっているのではないかと思います。

このグラフではコンビニのデータも載せていますが、おそらくコンビニの数も現在減っているでしょう。小売店の全体数が大きく減っている一方、店の規模は大きくなっていると推測しますが、ともあれ、以前は数も規模も両方データが取れたのに、今ではほとんど分からなくなってしまいました。「商業統計」は重要な統計ですから、正直なところ、こうした公開データの改定・縮減は、利用者にとって良くないことだと思います。

これが最後のスライドになりますが、この学習会の総まとめとして重要なポイントをまとめましたので、1つ1つおさらいします(図7)。

まず、長年にわたり市場に勤めてきた中で痛感するのは、日本の水産業はこの20年間で先進国から後進国になってしまったということです。それを事実としてしっかり受け止め、過去の成功体験にとらわれないことが重要です。一方で、「日本食」に代表されるような日本文化の繊細さや健康志向などは世界的に非常に高く評価されています。また、そうした評価の背景には日本の卸売市場流通も貢献していると思います。

次ですが、今後も世界的に水産物の需要が高まっていく中で、世界的に「水産業の企業化」が進んでいて、ノルウェーに代表されるように水産業に携われる人間はエリートとなっています。それに比べて日本の水産業の将来はどうなの?後継者はどうなっているの?という疑問が消えません。また、それに関連しますが、天然物に依存する形から資源管理型漁業や養殖業にビジネスモデルが変わり、資源管理型にシフトした法制度の見直しや完全養殖技術の開発などにより、持続可能な資源の有効活用が必要です。世界的には昔のような獲った者勝ちという世界はもう終わっています。日本もこのような価値観に変わっていかなければなりません。

次はポストコロナを見据え、消費者の価値観や購買行動の変化を的確に把握し、新しいビジネスにつなげていくことが大切です。そして、早過ぎても遅過ぎても駄目と書きましたが、事を起こすには始める時期が非常に大事で、以前やって駄目だから、もうやらないではなく、世の中の変化が激しいので、そのやり方を変えたり、社会の状況が変わったりして今度はうまくいくということもあります。すなわち、やり続けるということも大事なことだと思います。そうした肌感覚が大事です。特に日本では少子化・高齢化が進行し、全体のマーケットはシュリンクするけれども、需要が多様化する中で商機も増えていきます。健康志向などのニーズにきめ細かく対応し、機能性食品などの新たなマーケットの開拓が必要です。また、日本の食文化で培われた流通や加工などのノウハウには大きな価値があり、それらを世界に発信することで事業発展に結びつける視点も重要です。

それと、前に話した培養肉のマーケットも今後、無視できない存在になっていくと思いますので注視が必要です。我々が入社するもう少し前は、養殖魚なども馬鹿にされていた時代があったように聞いています。技術の進歩は速く、経済的に成り立てば急速にその方向に進化していくものと思います。現在の環境問題と世界的な人口増加の流れの中で、必ずこの方向性は後押しされてくることと思います。もし、培養肉がメジャーになったら、市場流通はどのようなに変化していくのか、今から考えていかなければなりません。意外と早くこのような時代が来るのではないかと思っております。

最後の⑧・⑨も重要な視点です。川上・川下・中間それぞれに中小企業が多く、商品ごとのマーケット規模が非常に小さいです。消費者に対しては、身近な最寄品としての特性を熟知して小回りの利いた成長戦略を考える必要があります。目指すべきビジネスモデルは「最適規模と最適利益」です。われわれの水産物のどの商品も非常に規模が小さいので、その規模に合わせた利益を追求するのが肝要で、それぞれの規模、経営環境に応じたビジネスモデルを新たに構築する良い機会だと思います。

なお、そうしたビジネスモデルの構築をコンサル業者に丸投げしてもうまくいきません。彼らは全て前例のある一般化されたビジネスモデルで組み立ててくるので商売の実態に合わない場合もあります。取扱規模に見合わないような過剰投資や不要なシステムの導入をもたらしかねないリスクがあります。やはり、現場の肌感覚は大切です。

余談ですが、新たなビジネスという点で今、心配なのはいわゆる陸上養殖ビジネスです。もともとの生産規模は大きくないのに、水産以外の業者も多く参入し、投資の方が先行して加熱しているような状態はとてもリスクが高いと思います。

繰り返しますが「最適規模と最適利益」と事業継続が一番大事なので、よくよくその点を考えていただきたい。そして、水産物、特に生鮮の天然物は、自分たちがこれまで培ってきた肌感覚できちんと商売していかないと駄目だよ、ということを最後に強く述べたいと思います。

私のお話は以上です。長い時間をお付き合いいただき、ありがとうございました。